団塊ジュニアの「節約」攻略 2019年7月24日 日本経済聞https://www.nikkei.com/article/DGKKZO47705170T20C19A7TJ1000/

- 百貨店や飲食店などが団塊ジュニア世代の攻略に動き出した、こだわりの品の開発、かつて流行ったアニメを楽しめる飲食店、節約志向だが、気に入った物には多くのお金を使う特徴がある所を攻略しようと躍起になっている

- 生産年齢人口は7545万人だがこの1971〜1974年生まれの団塊ジュニア世代は794万人と規模が大きい。

- 団塊ジュニア世代は現在44〜47歳、世代別に月間の消費額を比べると、団塊世代がこの年齢の時に41.7万円、現在54〜57歳の世代だと37万円だが団塊ジュニア世代は33.8万円と大幅に少ない

- 卒業、就職、昇進などで余り良い思いをしてこなかった世代なので消費が少ないが、一方で自己研鑽や役に立つと思うサービスや品にはお金を使う

感想

因みに私は42歳です、ポスト団塊ジュニア世代と言われていて、1975年から1979年生まれに相当します。

また、氷河期世代とも言われています、若干定義は異なりますが、1970年から1983年生まれが該当し、丁度大学卒業期にバブル崩壊の不景気をモロに受けていて、就職も厳しく、内定取消が社会問題になったり、就職浪人等も多く出てます。

よって、就職時期に中々思うような内定が取れない、就職後も金融危機で山一證券等金融機関の破綻、統合、ボーナスカットが続き、最初の昇進が絡む30〜34歳前後の時にネットバブル崩壊、WTCワールドトレードセンターに二機のハイジャックされた飛行機が突っ込んでビルが2つとも崩壊したりして、世界的不景気で昇進が厳しかったりします。

さらにその次の昇進、昇給期の34歳から38歳の時にリーマンショックが起こり、40代を迎えているのでまぁ保守的になります。

あと、これは私も同様ですが、大体上司がバブル世代なので、昔の常識を自慢したがる人が多く、違和感を感じながら社会人生活を過ごしている人が多いです。

また、消費額が減る現象の大きな要因に社会保障費の拡大が挙げられます。

まず、手取り給与が減っています。

団塊世代が45歳前後の1990年あたりは国民年金保険料は月額1万円程度が2019年は16410円、厚生年金保険料率は給与のみに14.3%だったのが2019年では給与➕賞与に対して18.3%と姑息に2003年から計算方式を変えられてます。

因みに昔は介護保険料も無く、給与のみの計算から賞与も合わせた額に対してかける総報酬制が導入された2003年は厚生年金保険料、介護保険料、健康保険は合計で22.67%だったのが2019年に30.03%に上昇しているので、2003年の消費税が5%だったことを考えるとステルス的にこれ以上あげてます。しかも消費税は使ったお金に対してなのに対してこれは支給前の収入から引くので逃げようがないです。

また、これ以外にもサラリーマンの控除額が下がったりしており、昔に比べて物欲が無いとか消費しなくなったと言われていますが、そうじゃなくて使えるお金が減っているという側面が大きいことを忘れてはいけません。

次に、使わない理由その2ですが、財務省の宣伝が成功しすぎてる側面があります。

社会保障費の増大と国債残高の増大で税金や保険料をあげないと破綻するぞという脅しが効きまくっていて皆が財布の紐を締めてしまってます。

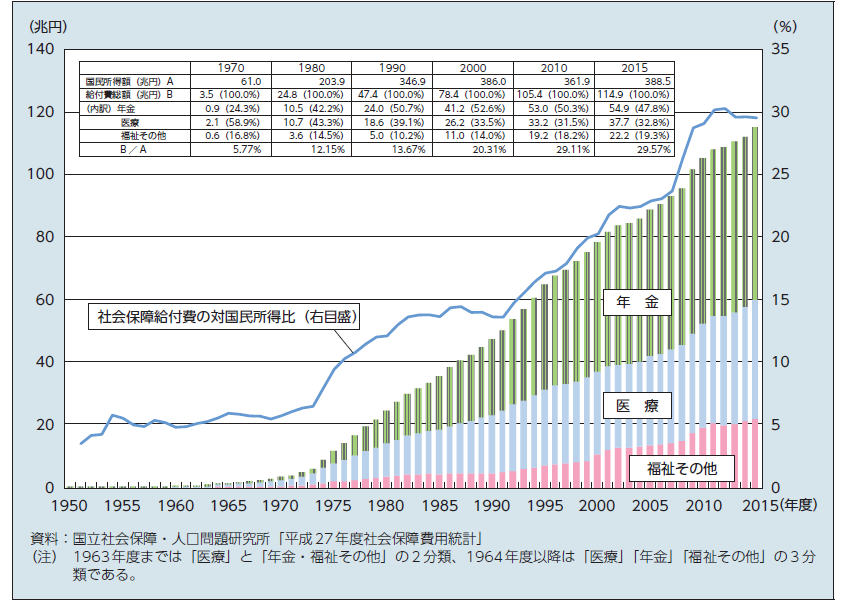

これは社会保障費の支出額推移ですが、1990年は47兆円なのが今や115兆円で更に伸びてます。

これは財務省資料から日本国債の残高推移ですが、平成元年に161兆円なのが883兆円まで膨らんでます。

この2つを話して増税の根拠にしています。

これを聞くと手元にお金を置いておこうとなるのは自然な流れではないかと考えます。

また、最近ではネット通販が増え、これも価格破壊でお金使わない理由になっていると思われます。店舗に行かないのでついでに買ったなどが起きにくいわけです。

解決策

消費してもらうのに企業努力は欠かせませんが、企業努力だけでは限界があります。

個人でできる解決策の1つは団塊世代と団塊ジュニア世代で約7万円支出が月間で違うのでこれを投資利益で賄う努力です。

団塊世代が45歳前後の1990年ごろは日本国債の金利は6.2%で、今はマイナスかゼロです。仮に預金が1000万円ある人なら年間で62万円、手取りでも50万円近くの利息収入があったのですが、今は無いです。

ならば配当利回り株や米ドル債などを組み合わせてせめて4%くらいは確保することと、世界分散投資のインデックスファンドを毎月数万円は初めて自分年金を作る努力をはじめ、将来の自分の不安を打ち消してゆくことです。配当分だけでも積み立てるだけで貯蓄が増え、心と財布にゆとりができ、10年くらいすぎると高級外車1台分くらいの差が余裕でつきます。

全てを投資で賄うほどはありませんが、かなり改善すると思います。配当金や利息が振り込まれるとなんとも言えない喜びがあるものです。

また、国にはある程度財政均衡路線を諦めてもらい、100年債等を発行してここ数十年の社会保障費と過去の公共事業の修繕費等これからかかる費用を賄ってもらい、緩やかなインフレ政策で増税をこれ以上しなくても大丈夫という体制を作ってもらいたいものです。

団塊ジュニア世代のつぎはポスト団塊ジュニア世代の我々になりますが、もう一段消費しない世代です。感覚は似てますが、1999年に派遣法改正で業種が拡大し、自由化されたのと時代が正規雇用を絞っていた影響が合わさり、派遣比率が高い世代です。更に将来不安を抱えているので平均消費額が減ると思われます。

今後50年くらいは社会保障費増大分は増税せず、国債で対応すると言ってしまっても良いのではないでしょうか。人々のなんとも言えない不安感が消費を減退させていると感じます。