前回企業型確定拠出年金について書きましたが、ついでに個人型確定拠出年金についても書いておきます。

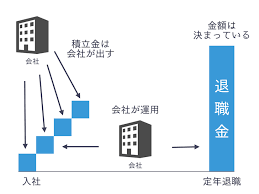

まず、年金の全体像です。

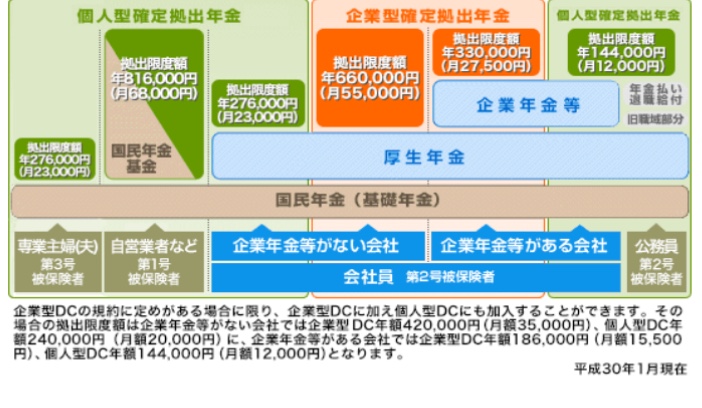

元は自営業の方が非課税でかけられて運用でき、受け取り時の税優遇もあるのが本来でしたが、2017年に改正されて、今は専業主婦、公務員にも対象が広がりました。

それぞれの働き方によって拠出できる金額が違います。

ここでは国民年金基金連合会のホームページを利用して解説します。

iDeCoのメリット

- 積立金の所得控除が受けられる

- 運用して得た利益も税金面で優遇される

- 受け取り時も年金として受け取る場合は公的年金等控除、一括受け取りの場合は退職所得控除がある

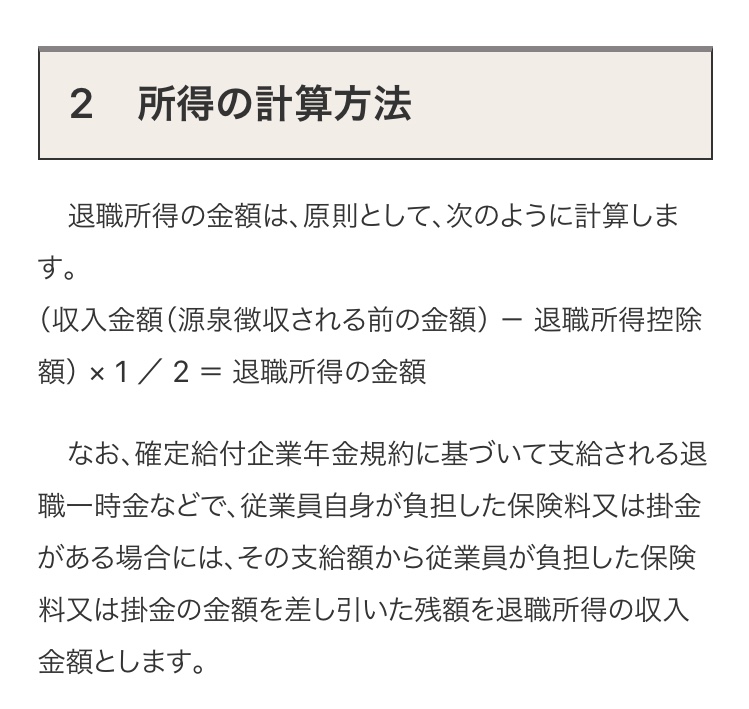

まず、積立金の所得控除ですが、これは掛け金を毎年の所得から引いて良いとなっています。年収が500万円の人が年間12万円かけたとなると所得が488万円で計算されます。

どのくらい違うかですが、家族の形態などにもよりますが、所得税はこの辺りの年収では10%です、なので、掛け金分×10%で12,000円税金が減ります。これに加えて住民税も同様に減ります。

多いと見るか少ないと見るかは人によりますが、個人で10%優遇は有難いです。

この12,000円を貯蓄や投資に回すと更に効果は大きくなります。

また、一般的な証券投資は利益に対して20.315%ですが、iDeCoは非課税です。

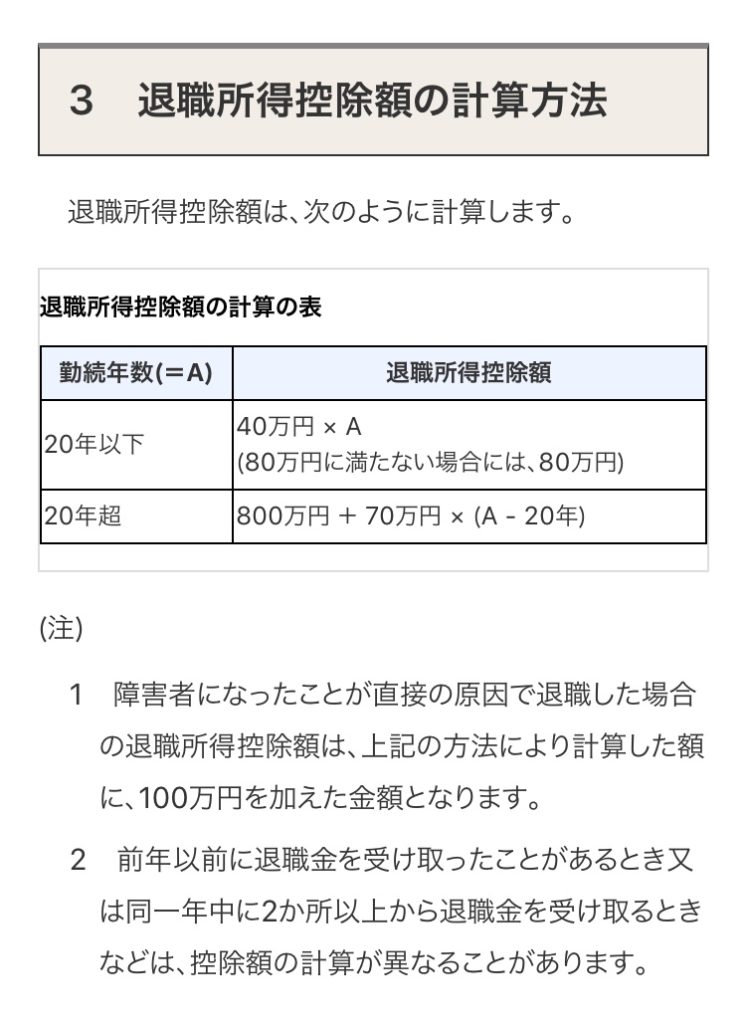

更に退職所得控除ですが、以下の通りです。

国税庁のホームページによるとこの通りで勤続年数×40万円か、20年以上なら更に70万円×20年を上回る年数分の控除があります。更にこの数字を1/2にした数字に対して課税なのでかなり低い税金になります。

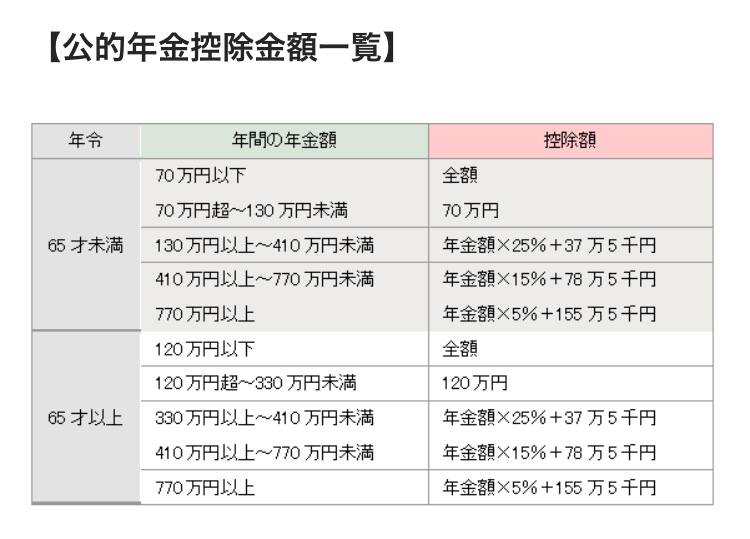

また、公的年金等控除ですが、以下の通りです。

これもかなり優遇されています、受け取り年金額に対しての控除が大きいのが特徴です。

iDeCoのデメリット

- 積立金が原則60歳までおろせない

- 投資信託は元本が保証されない

です、なので、いくら非課税といってもキツイ時に下ろせないので計画は慎重に。また、投資信託は必ず儲かるものではなく、変動もあるので投資商品をどうするかはある程度調べたほうがいいです。

ただ、個人的には世界全体に投資を行う株式ファンドで選べる中で1番信託報酬が安い物を選びますが。

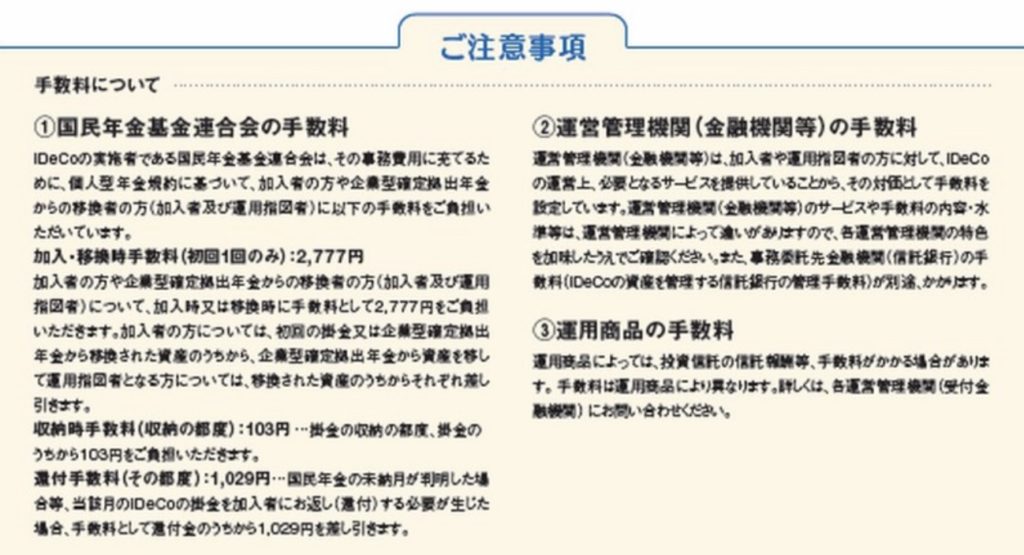

iDeCoの手数料

これは国民年金基金連合会のiDeCo公式ページに詳しく書いてあります。

- 初回一度のみの加入、移換時手数2,777円

- 収納時手数料103円(掛金の納付回数×103円)

- 資金を管理する信託銀行に毎月64円、年間768円

- 運用商品を取り扱う窓口の金融機関の手数料(金融機関で違う、0円の所も多い)

- 還付手数料(法で定められた限度額を超えて拠出された掛金、あるいは加入資格のない月に拠出された掛金などを、加入者に返す時の手数料)通常はかからない

- 運用する投資信託の信託報酬

金額に大きく変動があるのが2の収納時手数料と信託報酬です、運用の考え方で毎月資金拠出で毎月投資商品を購入するなら103円×12で1,236円かかりますが、年に一度の拠出なら103円で済みます。

と、なると入口の2,777円は一度きりですが、2と3はずっとかかります、ただ、拠出方法で変わります。具体的には、「月167円×12ヵ月分=2004円」の口座管理手数料が「(月64円×11ヵ月分)+(月167円×1ヵ月分)=871円」になり、年間1133円の差があります。

また、信託報酬は各商品を選ぶ際に必ず書いてあるのでしっかりチェックしましょう、ただ、闇雲に安いものがいいというわけではなくて、

- まずはどんな運用を行うか、日本株?世界株?外国債券?日本円預金?等商品を考える

- 次にその同じグループ内で最も信託報酬が安い物を複数選ぶ

- 運用資産残高はできれば100億円くらいは欲しい

- 過去の運用成績が運用対象商品のベンチマークと比べて大きく下方乖離していないか

この位はチェックした方がいいです。

投資信託と長く付き合う上で余りにも残高が少ない商品だと規定で運用をやめて償還してしまうリスクがあります、実際には個別で残高の規定を確認した方がいいですが、いちいち全てを見ていられないというならせめて運用資産残高が100億円位はあるものを1つの基準に考えましょう。

また、ベンチマークとは、運用対象の資産の代表指数です、例えば日本株で運用する投資信託ならTOPIX、世界株ならMSCI世界株インデックス等が一般的です、投資信託の基準価格が上に乖離している場合は問題では無いですが、下回っている場合は目で見て大きいなぁと感じる場合は余り運用成果が上がっていない可能性もあるので避けた方が無難です。このベンチマークは投信のタイプによっては設けてない場合もあります。

まとめ

色々書いてきましたが、iDeCoは企業型確定拠出年金と違って個人で拠出する事を主に置いています、企業型で会社の規定で上乗せして掛金をかけられる制度もある場合もあります。

費用がかかったり、元本保証というものでは無いですが、5000円から1000円単位でかけられるため、月々5000円でも年間6万円、所得税率が最も低い年収195万円以下でも所得税率は5%なので、3,000円所得税+住民税が安くなり、年間維持手数料の最大2,004円を上回ります。

なので余裕があれば節税の一環としてかける方がいいと思います。