三井住友TAM-世界経済インデックスファンド

を取り上げます。

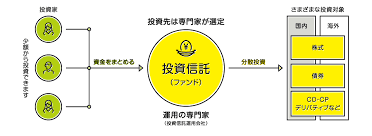

商品性について

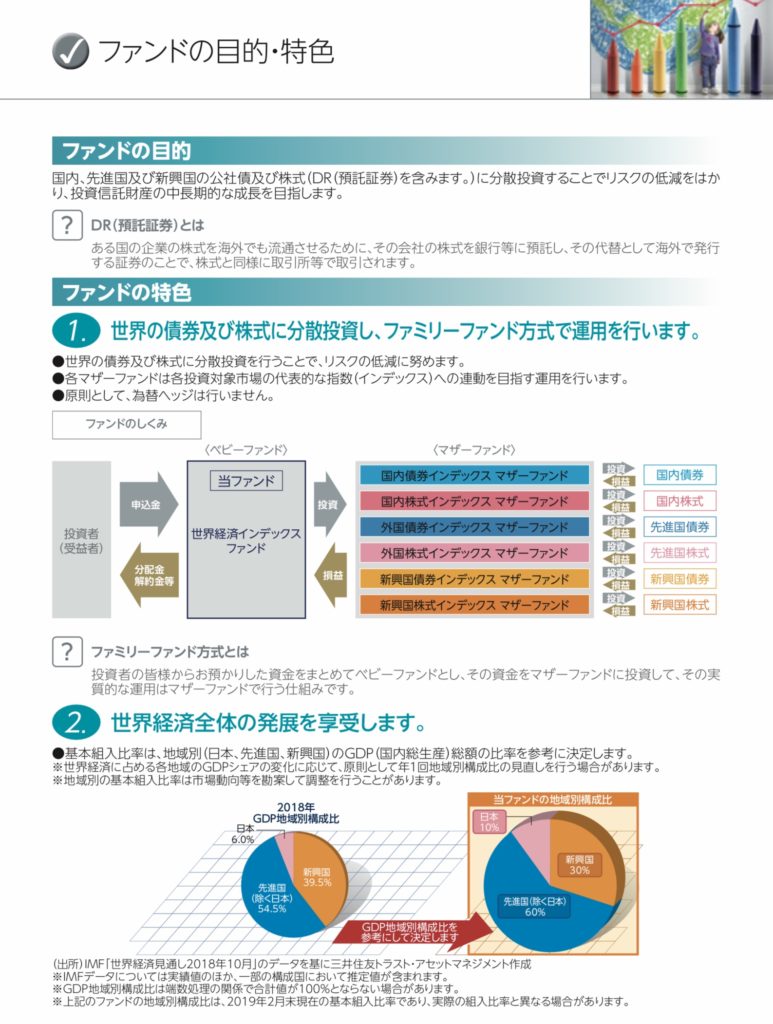

主として、国内、先進国、新興国の公社債および株式へ分散投資を行います。各々の動きを表す代表的な指数(インデックス)を地域別のGDP総額の比率を参考に投資比率を決定します。

運用方針には連動とも上回るとも書いてないので目論見書でパッシブなのかアクティブなのかをみてみます。

目論見書の最後に追加的記載事項があり、マザーファンドが各ベンチマークを目標として運用を行うとあるのでパッシブファンドと確認できます。つまりインデックスファンドの1つです。

ベンチマークと運用方針について

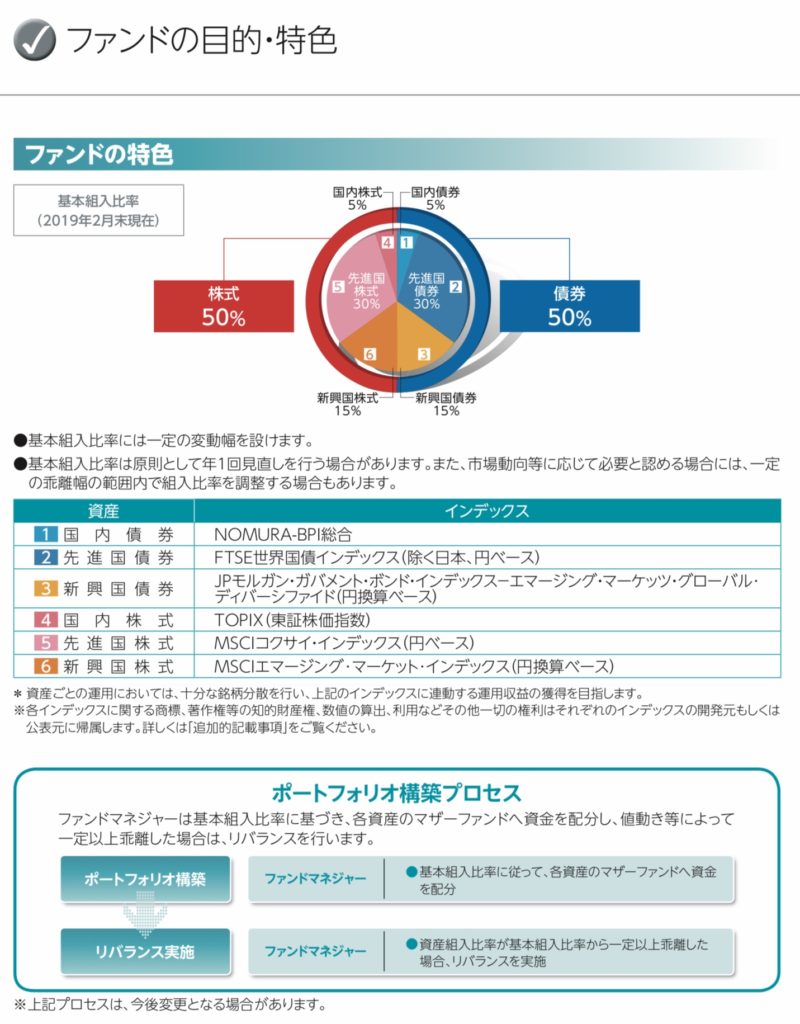

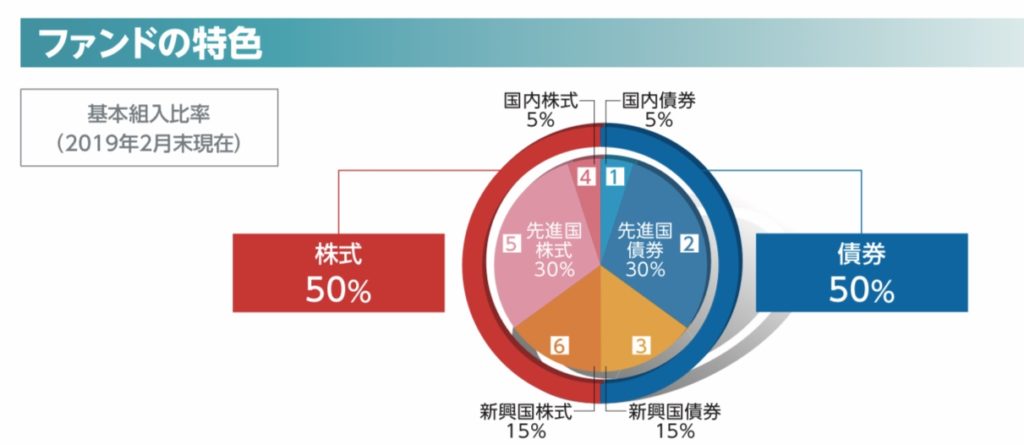

資産クラスは6つです、よってベンチマークも6つです。目論見書から抜粋します。

ベンチマークについて

このファンドのベンチマークは今まで見てきた中で全て出てきています、解説箇所を載せておきます。

積立投資における投資信託の選び方③日本株編に出てきて解説済みのベンチマーク

- 国内株式−TOPIX(東証株価指数)

積立投資における投資信託の選び方②全世界株編に出てきて解説済みのベンチマーク

- MSCI コクサイ インデックス

積立投資における投資信託の選び方⑤-Bバランスファンド編に出て来て解説済みのベンチマーク

- 国内債券−NOMURA-BPI総合

- 先進国債券−FTSE世界国債インデックス(除く日本、円換算ベース)

- 新興国債券−JPモルガンGBI‐EMグローバル・ダイバーシファイド(円換算ベース)

- 新興国株式−MSCIエマージング・マーケット・インデックス(配当込み、円換算ベース)

つまり、このファンドは既に出てきているファンドとベンチマークは同じという事になります。

運用の特色について

こうやってみるとこのファンドの特色は?となりますが、ポイントは資産の配分の仕方にあります。

株式と債券を半分ずつにして、先進国を日本含めると70%、新興国を30%に配分しています、これは先進国の方がリスクが小さい一方で新興国の成長も取りに行く目的だと考えられます。月報で現在の運用状況を確認します。

これは8月末発行の月報なので8月の成績になります。

ここから分かるのが設定来のパフォーマンス、ここ1ヶ月のパフォーマンスと内訳です。設定来は2.2倍になってます、ここ1ヶ月は特に新興国が債券でも株式でも足を引っ張っているのがわかります。

債券分野の特徴について

このファンドの特徴的な所は債券と株式の比率が50%ずつで世界中の債券と株式を保有しているところです。株式と債券は基本取引価格は逆相関の関係にあります、景気が良い時は債券が売られて株式が買われ、景気が悪い時には株式が売られて債券が買われます。ただ、為替には注意が必要です。

うまく機能すれば景気動向に関わらず一定程度の利益を安定的に上げられるのを目指したファンドと言えます。

今回は特に債券に関わる箇所の月報を見てみます。

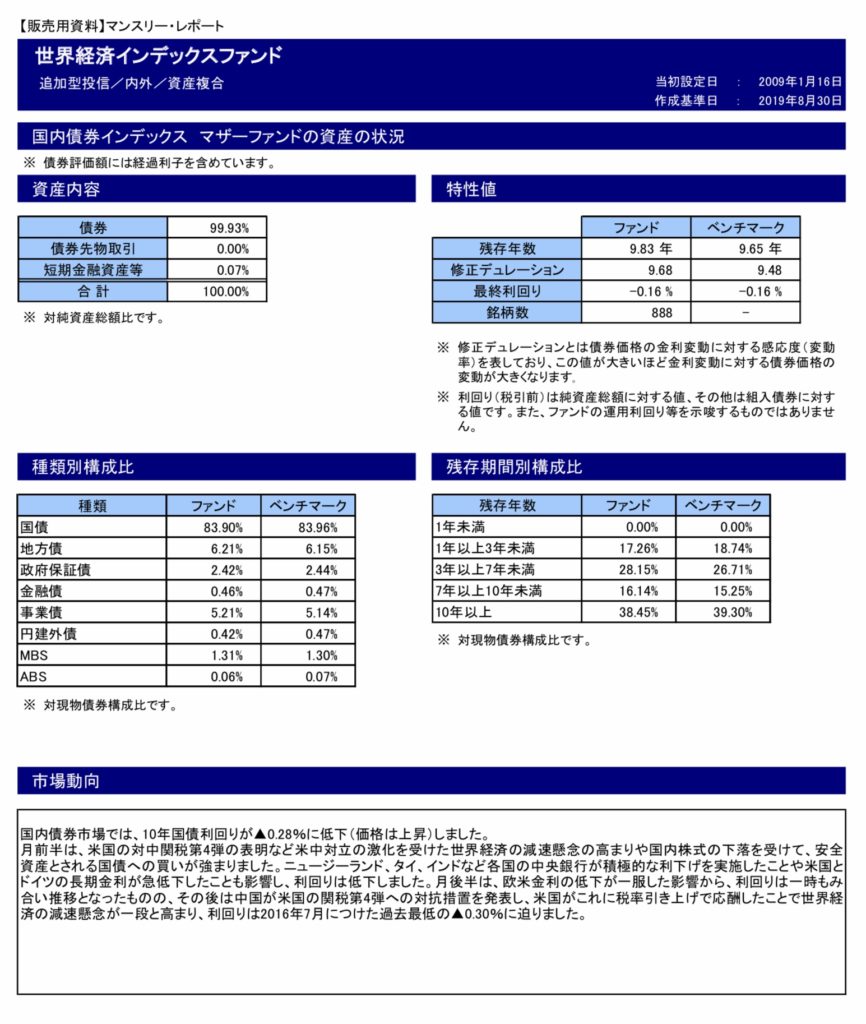

国内債券です、比率は5%と低いのですが、日銀のマイナス金利政策の影響もあり、最終利回りがマイナスになっています。利回りマイナスという事は利息収入には頼れず、今後の債券価格の上昇のみが利益要因となります、日銀のマイナス金利深堀議論が出ていますが、実施されるとプラスに働きます、ない場合は減ってしまいます。

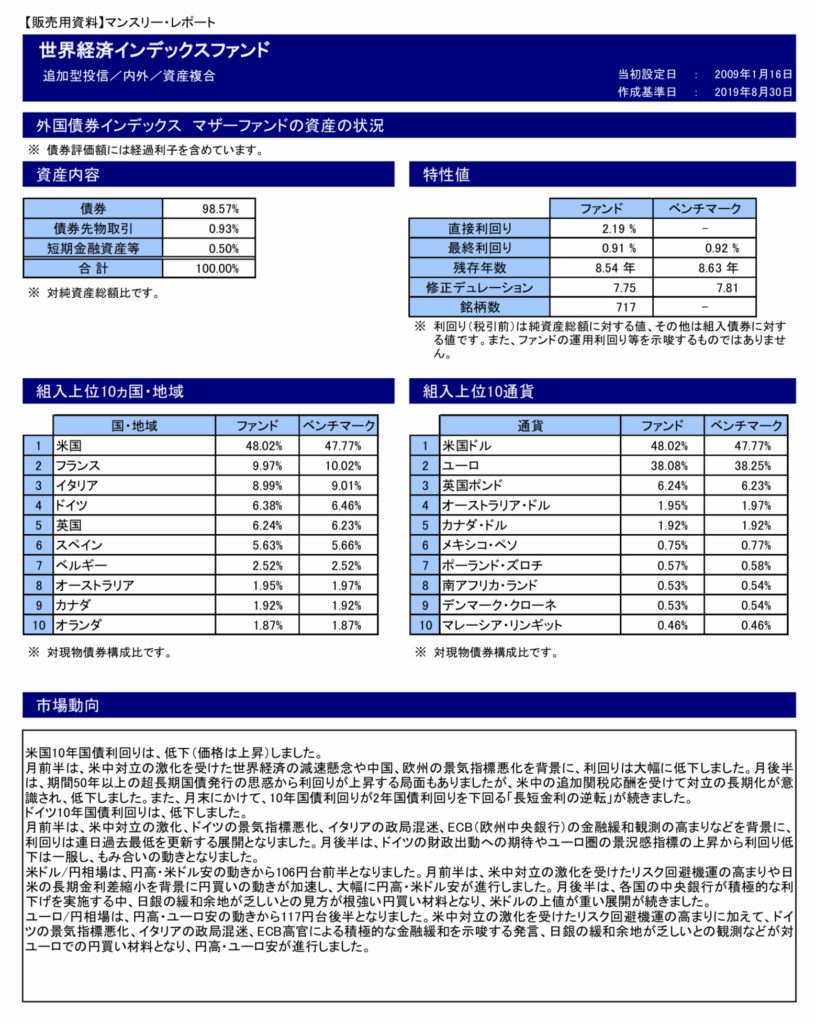

先進国の債券ですが、こちらも最終利回りが0.91%と各国の金利低下、特に欧州のマイナス金利はかなり効いています。

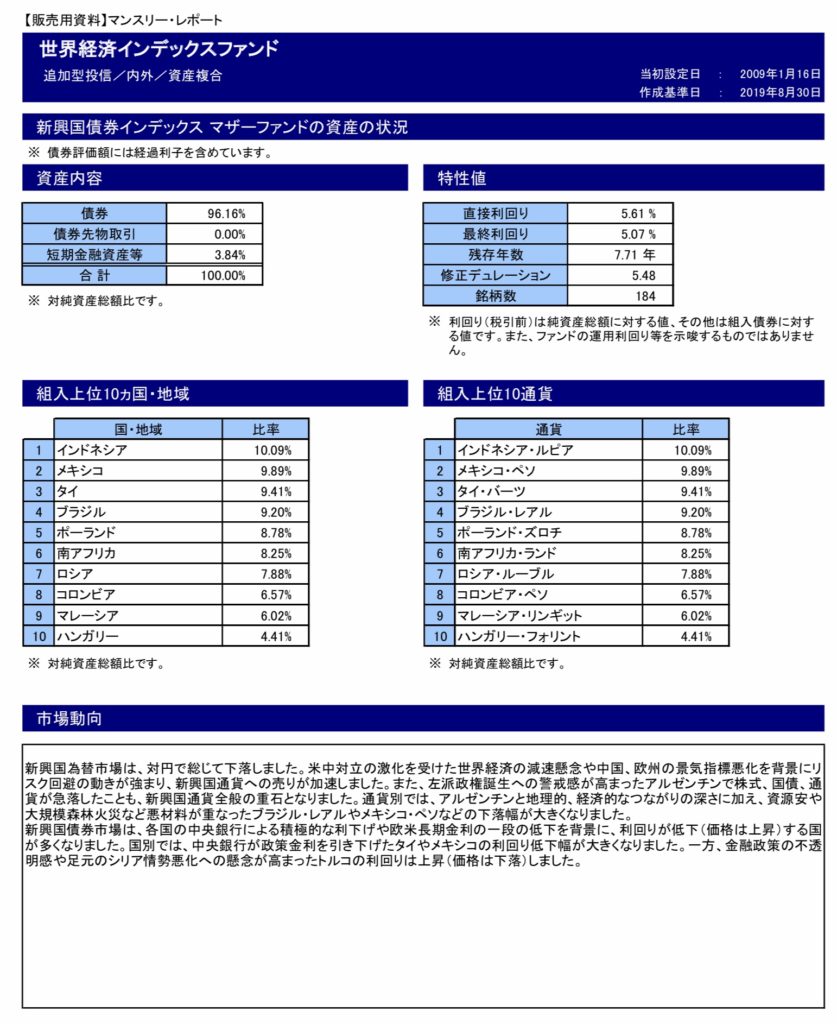

こちらの新興国は利回りは最終利回りで5.07%とそれなりに高いです、ただ、為替変動がある事には注意が必要です。

ここで出てきている少し見慣れない債券特有の用語が出てきています。直接利回り、最終利回り、残存年数、修正デュレーションです。

ファンド選びに関してはここを詳しくなる必要は余り無いですが出てきたので簡単に解説します。

直接利回り

債券には利息(クーポン)が付いている場合が殆どです、1年間でみて入ってくる利息収入が投資金額に対して何%かで出します。とりあえず今これを買ったら投資金額に対して1年でいくら貰えてそれは投資金額に対して何%?っていう指標です。ファンドなので全ての債券の平均値です。

最終利回り

これは該当する債券を満期まで保有したと仮定して、投資金額と回収金額の差額と途中で貰える利息収入を全部足して実際には1年あたり何%で回っているのか?を示す指標です。これも全ての債券の平均値です。

残存年数

これは債券の満期までの残り期間です。これも平均値です。

修正デュレーション

これは債券に投資を行って、利息を受け取る事で元々投資をした資金が実質には何年で回収できるかを示した指標です。債券は満期までの間に利息を払います。これも利息というより投資元本の一部回収とみなします。利息が高い債券は満期が長くても途中で沢山の利息収入を受け取れるから元本回収の期間は満期よりかなり短くなります。

何を表す指標かというと、金利変化に対して債券価格はどの位動くかを示しています。

例えば国内債券ファンドの修正デュレーションは9.68なので、日本の金利が1%動くとファンドの価格は9.68%動く意味です。世の中の金利変化に対する価格感応度と考えてください。

債券ファンドの価格変化についての注意点

債券は世の中で広く出回っているもののファンドにすると価格変化が株式に比べるとピンと来ないです。

債券ファンドの価格変化は主には以下の要因になります

①該当する国の金利の上下

金利上昇=債券価格低下=ファンドの価格低下要因

金利下落=債券価格上昇=ファンドの価格上昇要因

②外国債券の場合は為替の変化

円高=ファンドの価格低下要因

円安=ファンドの価格上昇要因

③利息収入の増減

債券が支払う利息収入はファンドに組み込まれるので価格の上昇要因になります、ただ、組み込んでいる債券が満期を迎えて償還になるとファンドは戻ってきた現金を違う銘柄に再投資をします、その際に低い利息の債券に再投資をすると収入が減るのでファンドの価格上昇ペースが鈍ります。

ここで理解をわかりにくくしているのが、一般的には該当国の金利が上昇すると為替面では概ね該当国の通貨が買われて日本からみると円安になってファンドの価格上昇要因になるのですが、一方で組み込まれている債券の価格は低下するのでこちらは低下要因になります、概ね為替の方が変化率が大きいのですが、純粋に外貨預金をしているよりも短期的には負けてしまうこともある所です。

円建の債券ファンドは為替の影響は無いので今後日本の金利(国債利回り)が上昇してくると債券価格の低下を通じてファンドの価格は下落しますし、更に金利が低下するとファンドの価格は上昇します。この価格の動きをカバーしてくれるのが利息収入なのですが、日本の場合はカバーできずにマイナス利回りになってしまっています。

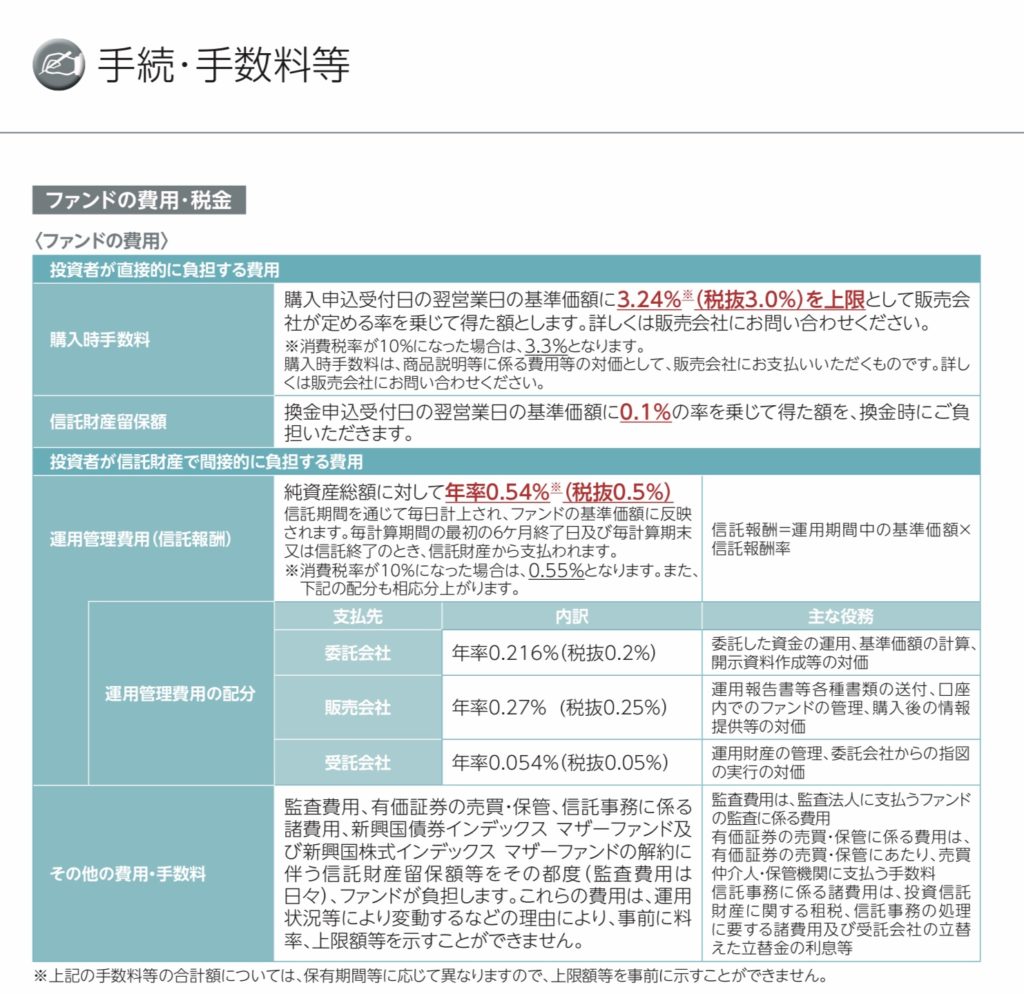

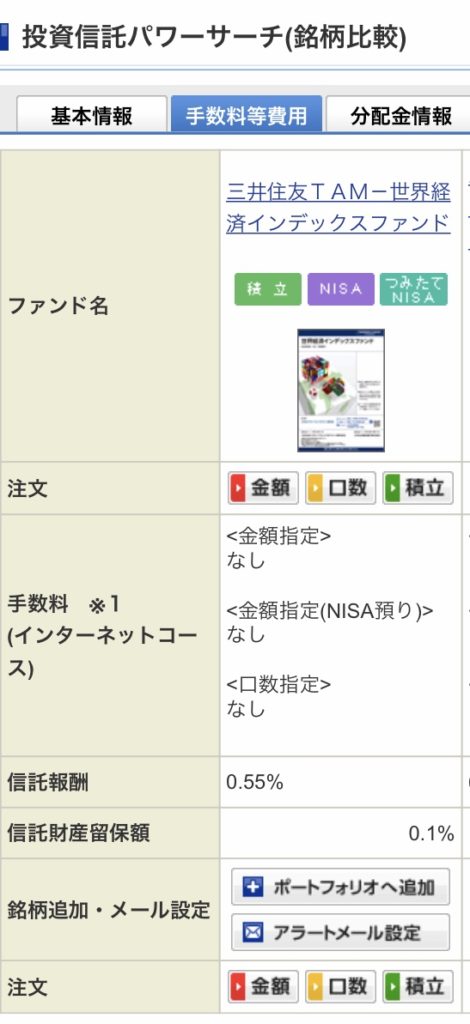

手数料について

購入手数料は販売会社が決めるものです、あくまで上限が3%というだけでこれは各金融機関の対応を見る必要があります。ネット経由の積立NISAにおいてはかかりません。

信託報酬は0.5%とアクティブファンドと比べると安いですが、インデックスファンドとしてみるとそれなりに高いです。特に販売会社への信託報酬が目についてしまいます。ネットで積立NISAとなると販売会社ってSBI証券なのですが、こちらに払う分は0.25%あり、全体の半分を占めます。

まとめ

色々見てきました、債券は今まで余り触れてこなかった分野なので馴染みにくかったと思います。

このファンドを選ぶかどうかは株式一本の運用がいいかどうか?だと思います。

株式と債券は逆相関の関係です、バランスを取りたいならこの様な運用も選択肢です。

後は同種の他のファンドと手数料比較や過去のパフォーマンス比較をして実際に採用するかを決めた方がいいと思います。

では今後もファンド分析を進めて参ります。