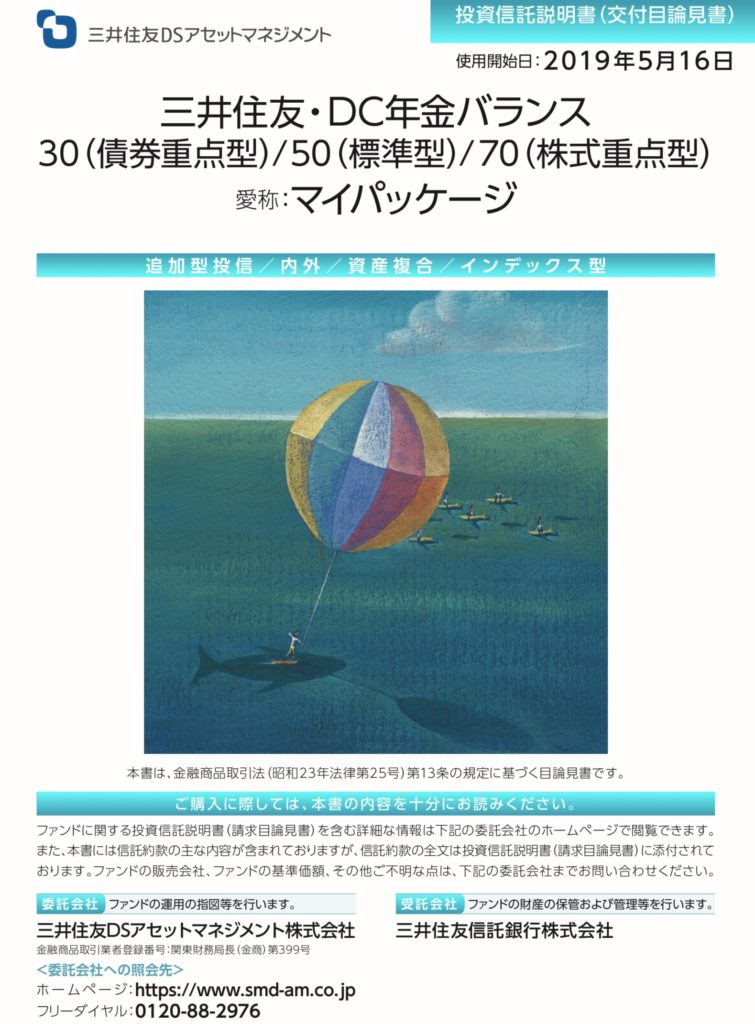

今回は以下のファンドを取り上げます。

- 三井住友DS-三井住友・DC年金バランス30(債券重点型)

- 三井住友DS-三井住友・DC年金バランス50(標準型)

- 三井住友DS-三井住友・DC年金バランス70(株式重点型)

愛称はマイパッケージです。

今回は、商品性、ベンチマーク、パフォーマンス比較、手数料チェックを行います、特に同じベンチマークでありながら債券と株式の比率がパフォーマンスやリスクにどんな影響を与えるかを見ておきます。

目論見書がよくまとまっています。

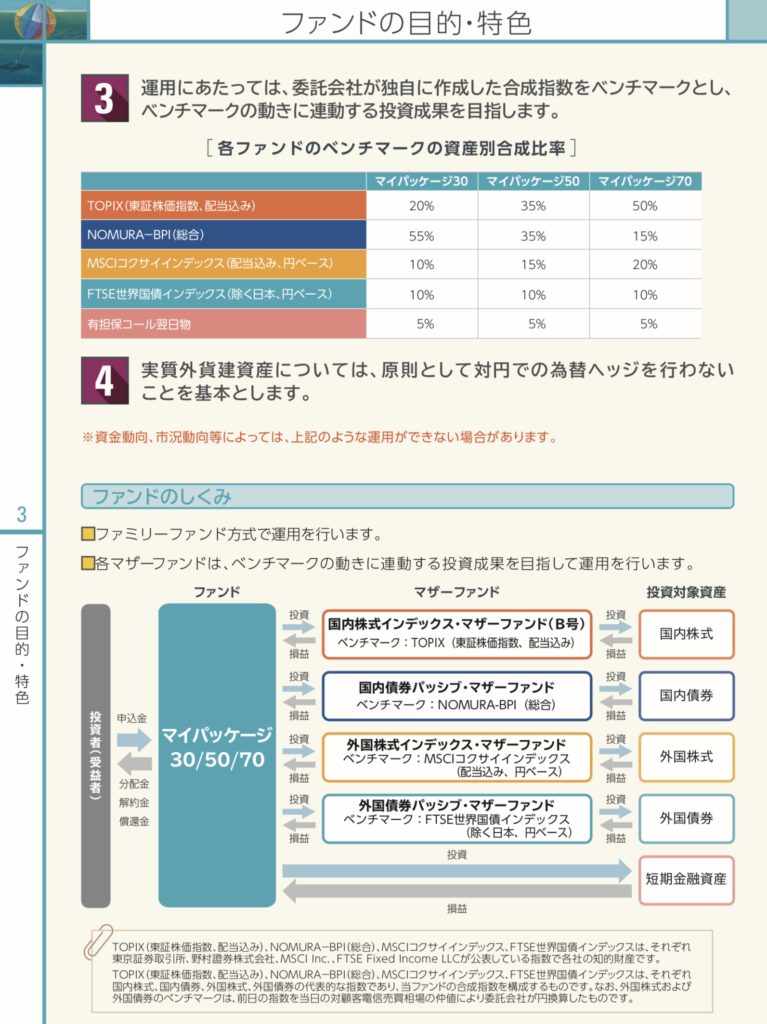

商品性

まず、パッシブかアクティブかというと目論見書にインデックス型とあるのでパッシブファンドに分類できます。

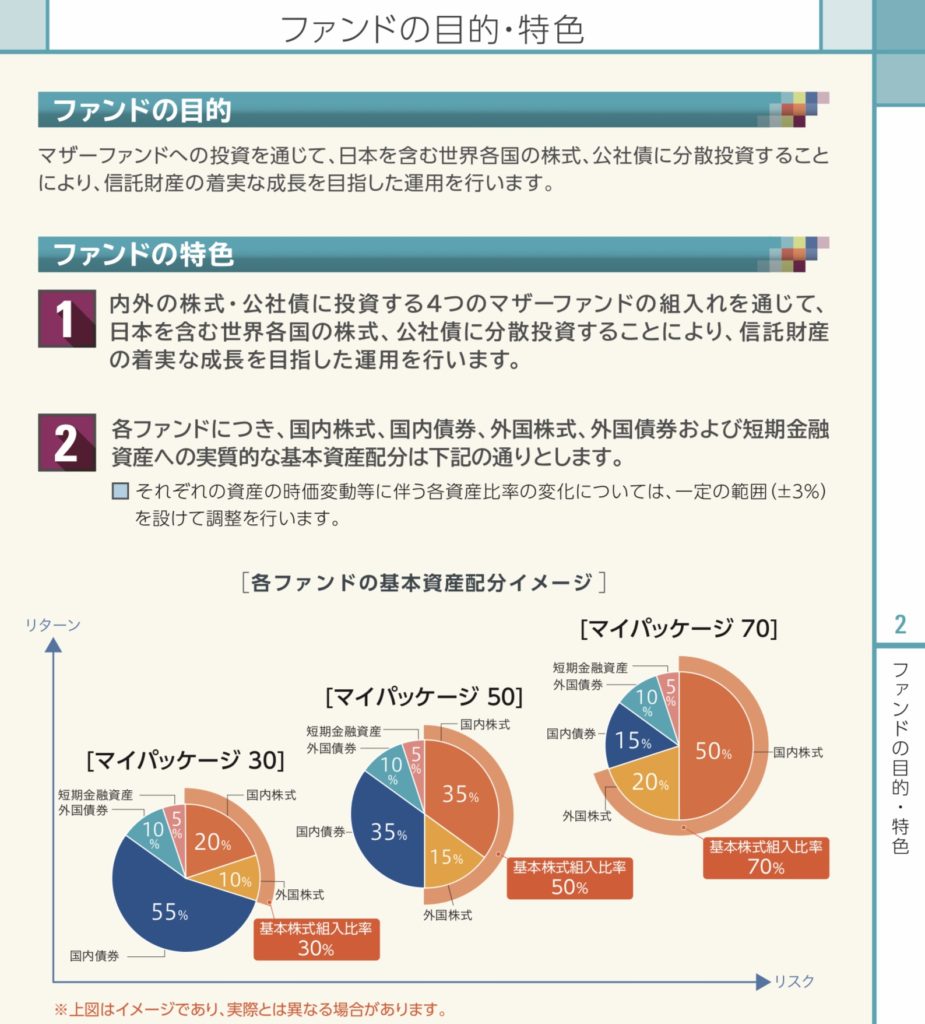

まず、これらのファンドは数は3つですが、マザーファンドがあり、そのブレンドの内容が違う事が商品性の違いになります。ウイスキーみたいですね🥃

どのブレンドが1番自分に合うのか考えてみましょう。

ベンチマーク

マザーファンドは4本です、国内株式、国内債券、外国株式、外国債券です、ベンチマークも同時に書かれています。

- TOPIX(東証株価指数、配当込み)−積立投資における投資信託の選び方③日本株編

- NOMURA−BPI総合−積立投資における投資信託の選び方⑤-Bバランスファンド編

- MSCIコクサイインデックス(配当込み、円ベース)−積立投資における投資信託の選び方②全世界株編

- FTSE世界国債インデックス(除く日本、円ベース)−積立投資における投資信託の選び方⑤-Bバランスファンド編

これらは今まで全て出てきたベンチマークですね、解説箇所も同時に掲載しておきます。

このファンドの特徴は日本+先進国で固めていて新興国がない事、株式と債券に投資分野を絞っている事です。

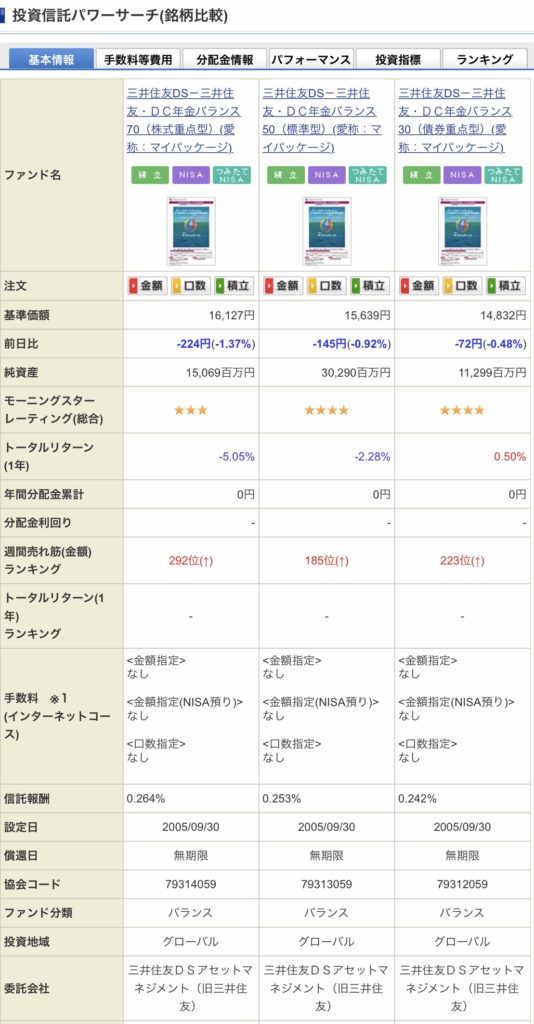

パフォーマンス

パワーサーチからです。

比較できる期間が1年しかないのでこちらでみるとこの1年では株式の比率が高いとパフォーマンスが悪く、債券が利益に貢献しています。

月報だと、このファンドが2005年から運用されており、長期間の動きがあるので月報を詳しく見てみます。まずは3つを並べます。

まず今時点での基準価格はめちゃくちゃ大きい差があるわけではありません、月報は8月末時点の数字、パワーサーチは直近の数字です。

ここの数字だけをみると余り変化ない様に感じますが、私が注目したのは設定来から2009年辺りまでの変化とその後の変化です。

リーマンショック近辺での価格推移

ざっくりとした数字ですが、グラフからは、、、

- 30型は11500〜9000円程度への下落でマイナス20%程度

- 50型は12000〜8000円程度への下落でマイナス30%程度

- 70型は12500〜7500円程度への下落でマイナス40%程度

と、リーマンショック近辺での下落率が違います。

その後直近までの回復ペース

- 30型は2009年に9000円程度から14800程度への回復60%程度上昇

- 50型は8000円程度から15600程度への回復、90%程度上昇

- 70型は7500程度から16100程度への回復、110%程度への上昇

2009年以降は日米、特に米国の金融緩和政策やアベノミクスの恩恵が株式に多かったため回復は株式が多いと上昇幅も大きいです。

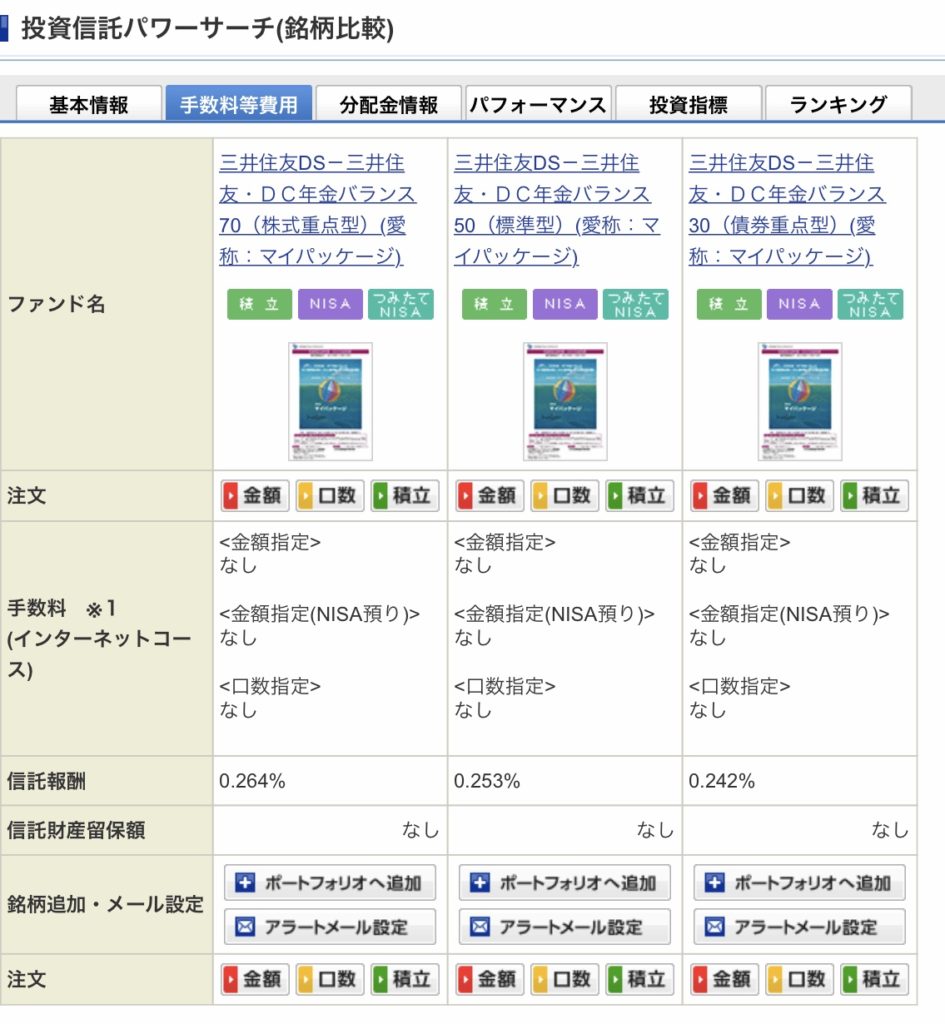

手数料

販売手数料も無く、信託報酬も株式比率が高いと多少は高いですがかなり安く抑えられています。インデックスファンドの特徴とも言えます。

まとめ

基準価格の現在の値だけをみるとどのコースを選んでも大差ない様に見えます。でも、長期価格推移をみると、不景気が来て、相場下落がきた際には債券価格は上昇したり、株ほどは下落幅が小さかったりして元本の目減りが抑えられる特徴があります。

過去と現在で環境が違う事もあります、リーマンショック前は米国の政策金利がピークで5.25%、現在は2%、世界もマイナス金利の国債が当時は無くて、現在は世界の国債の半分以上がマイナス金利と以前程の余力が債券に無くて次の不景気でリーマンショック時点ほど反発力が期待できない可能性もあります。

また、株が下落する中で世界的にインフレが起きると株も下がり、債券も下がる最悪の状況もあり得ます。

ただ、そうは言っても株式ほどには上下しないのが債券の特徴で、好景気で株式が買われ、不景気で債券にお金が逃げ込むお金の動きも今の金融システムが変わらない限り傾向に変化はないと考えます。

投資資産に債券を組み込むかどうかの判断ポイントは「どの位の期間投資を継続できるか」だと考えます。

積立NISAは2037年までの時限立法なので今年始めた場合は17年間の非課税積立になります。現在50歳未満の方であれば積立終了時に65歳位で、年金受け取り期間開始までフルに利用できます、ただ、50歳を超え始めると積立している間に退職などで収入が無くなるので今度は積立より取り崩す方に回る可能性が高くなります。

仮に55歳ならば10年程度になってくるので積立期間が短いと相場の下落時の積立を満足にできなかったり、取り崩すタイミングで株式が下落していたり不満足な結果になる事も考えられます。

特に取り崩す必要も無い方ならば積立を継続したり、積立後も相場を見ながら取り崩せば良いのですが、待てないというのであれば最初から変動幅の小さい方を選択するのが無難です。

米国では100ー年齢=株式比率をポートフォリオを組む上でのポイントに置いています、となると年齢が50を超えているなら50型か、より変動幅のを小さくしたいなら30型でも良い事になります。

逆に40代以下で積立を年金受け取りまで継続できるというのであれば70型か今後も調べる株式中心の投信で行う方が良いと思います。

ただ、これはこれら3ファンドの中でどのコースを選択するのかという話です、個人的には日本国債の比率がやや過大な印象があります、マイナス金利なので今から日本国債の積立はどうなんだろう?という気持ちもあります。日本国債を買うならば積立金額を減らして非課税では無いですが、個人向け国債を購入した方が債券価格の変動が無いのでもっとリスクが少ないです。これが iDeCoになるとちょっと違うのが、iDeCoならば積立金額が所得控除の対象なので収入があればかけた分が税金を納めないで済むので例え儲かりにくい資産であっても家計全体で見れば税金の納めないで済む分が大きいので日本国債があっても積み立てる意味はあります。積立NISAは所得控除がありません。

まだ分析できていない他の投信も含めて考えないといけないので改めて分析終了後に再度候補を出しなおしますが、同じマザーファンドでわざわざ株式と債券比率を調整して3種類に分けている意味はこういう事なんだというのをご理解下さい。