以前逆イールドが発生して景気後退だ!と騒いだのが8月でした。かなり記憶の彼方ですがたった3ヶ月前の話です。その時のNYダウが25500ドル程度、S &P500がざっくり2850レベルでした。

それから3カ月、株価の上昇は続き、今やNYダウが高値更新11/4に27462ドル、S &P500は3078でどちらも8%程度上昇です。

なんか景気後退論も引っ込みつつあります。

NY株最高値 3カ月半ぶり更新 2019年11月5日日経新聞夕刊https://www.nikkei.com/article/DGKKZO51784790V01C19A1MM0000/

- 7月15日以来、約3カ月半ぶりに史上最高値を更新

- 雇用と個人消費をけん引役とした米経済は堅調

- 米連邦準備理事会(FRB)が緩和的な金融環境を維持する姿勢を見せたことも、悲観論の後退につながり、投資マネーがリスク資産に流れ込んだ

- 米ゴールドマン・サックスのエコノミストチームは直近リポートで「当社のモデルは不況入りリスクを過剰に見積もっているかもしれない」と述べた

出てきましたね、悲観論修正。

さて、ではこれからも株価は上昇するのでしょうか?過去のデータを過去の記事からもう一度調べてみましょう。

米株高は最後の宴か 2019年7月14日日経新聞https://www.nikkei.com/article/DGKKZO47281770S9A710C1EA2000/

- UBSの分析によると、株価は逆イールドの発生後にむしろ高値を駆け上がってきた。

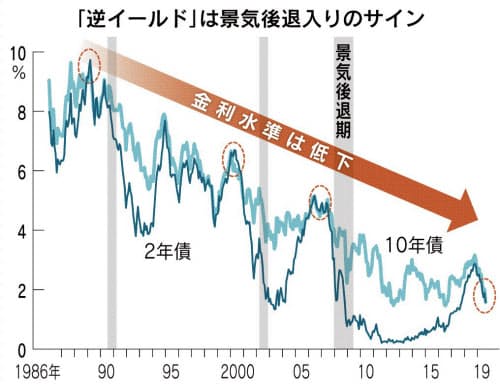

- 1960年以降に10年債と2年債の利回り差が消えた局面は大きく分けて6回

- そこから米国株は高値まで平均で29%上昇

- 「逆イールドは景気が実際に悪化する前に、利上げの打ち止めや利下げ開始への期待感が高まった段階で発生する」とUBSウェルス・マネジメントの青木大樹・日本地域最高投資責任者は指摘

- 2年債と10年債で逆イールドが発生してからリセッションに陥るまでは平均1年9カ月

- この間、市場は金利低下によるカネ余りで楽観ムードに陥りやすくなる。

この記事の後に逆イールドが発生しています。

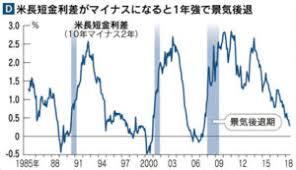

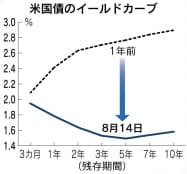

米長短金利が逆転 2年・10年債、12年ぶり 景気後退サイン 2019年8月15日日経新聞https://www.nikkei.com/article/DGKKZO48572860V10C19A8MM8000/

- 14日の米国債市場で10年物国債の利回りが2年債利回りを約12年ぶりに下回った

- 長短金利の逆転(逆イールド)と呼ばれる珍しい現象で、将来の米景気後退を示唆するとされる

続いて8月16日の日経新聞では悲観的記事が続いて特集されています。

米景気後退 意識する市場 2019年8月16日日経新聞https://www.nikkei.com/article/DGKKZO48594440V10C19A8EA2000/

- 14日の米ダウ工業株30種平均は前日より800ドル値下がり

- 14日早朝、米10年物国債の利回りが2年債利回りを下回る「逆イールド(きょうのことば)」が12年ぶりに起こった

- 過去のデータによると逆イールドになってから平均18カ月程度後に景気が後退している

- 今までの景気後退と違って金利も低く、財政余地も限られていて、国際協調も厳しい見通し

ちなみに逆イールドの解説は日経新聞に詳しくあります。

逆イールド 景気拡大終盤で発生2019年8月16日日経新聞https://www.nikkei.com/article/DGKKZO48614970W9A810C1EA2000/

- 満期までの期間が長い債券の利回りの方が、短い債券の利回りよりも低くなること

- 長期金利の指標である10年物国債利回りと、2年物や3カ月物の国債の利回りを比べるのが一般的

- 短期債は中央銀行による金融政策の影響を受けやすい

- 長期債は投資家の成長率や物価上昇率の見方などを反映。その利回りは「経済の体温を示す」といわれる

つまり経済の体温である米10年国債の金利が大幅に低下し、政策金利の低下を訴えている状態だった訳です。まぁ総悲観でした。

では株価のピークはいつ?いつまで株高?価格のめどは?

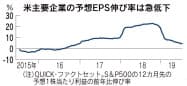

アメリカの企業の業績自体は今は少し陰りが出ています。

「金融相場に幕」警戒感 2019年7月13日 日経新聞https://www.nikkei.com/article/DGKKZO47292140S9A710C1EN1000/

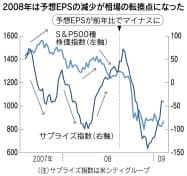

- UBSのストラテジスト、フランソワ・タハン氏はS&P500種株価指数と米国の「サプライズ指数」との関係に注目する

- 2007~08年にもサプライズ指数と株価が逆行したが、08年9月に突如崩れ、サプライズ指数と株価が連動して下がった。きっかけはS&P500の「予想1株当たり利益(EPS)の伸び率が0%を下回ったこと」(タハン氏)

やや今後の業績に悲観的で、株価の行き過ぎを指摘した記事です。

一方でこの様な記事もあります。

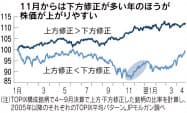

株、来るか「年末ラリー」 2019年11月1日日経新聞https://www.nikkei.com/article/DGKKZO51662040R31C19A0EN1000/

- 経験則では下方修正数が上方修正数を上回った年は、11~12月に相場は大きく上昇してきた

- 「4~9月期決算が終われば投資家の注目が来期の業績に移る。今期の下方修正が多ければ来期のハードルが下がるため、下方修正が株価にはプラスに働きやすい」。JPモルガン証券の阪上亮太チーフ株式ストラテジスト

- 「カネ余りが株価を押し上げる金融相場がさらに加速し、思った以上にPER(株価収益率)が上がる可能性がある」。SMBC日興証券の圷正嗣チーフ株式ストラテジスト

- 米国のNAHB住宅市場指数と政策金利を重ねたものが参考になる

- FRBは従来、住宅市場指数が70に達した局面で利上げを開始してきた。今回は10月にちょうど指数が70を超えたが、利上げどころか利下げを決めている

- 過去に一度だけ、FRBが住宅指数が70を超えた局面で利下げを実施したことがある。グリーンスパン議長時代に3回、計0.75%の利下げを実施した1998年だ。この緩和はその後のネットバブルを招いた

と、ここまでをまとめるとこの様になります

- 米国が2年債と10年債の利回り逆転の逆イールドが8月に出てきた以上、過去の平均では1年9カ月程度でリセッションに陥っていた

- 企業業績は下方修正数が上方修正数を上回っており、過去は株高局面を迎えたことが多い

- FRBが住宅指数が70を超えた段階で利下げをした1998年はネットバブルを招いた

- 逆イールド発生後に米株は平均で29%上昇していて、それまでの1年の平均15%上昇より幅が大きい

となり、まだ株を敬遠する状態ではなくて、むしろ単純に当てはめると年末から来年にかけて業績悪化を織り込んだ形で株が上昇すると考えるのが自然となるとなります。

逆イールド発生時がNYダウが25000〜26000ドル程度なので下手をすると3割となると32000ドル〜33000ドル位迄あるのかもしれません。

新聞に書いていないデータ

まず、新聞では逆イールドがリセッションの前に必ず起こるとあります。

その前に株価が上昇しているのですが、株価のピークまでどの位かかったかは書いてません。

これは私が手に入れたデータですが以下の様になります。

- 1978年8月発生→1980年1月ピーク、17カ月後

- 1980年9月発生→1980年11月ピーク、2カ月後

- 1989年1月発生→1990年5月ピーク、16カ月後

- 2000年2月発生→2000年8月ピーク、6カ月後

- 2005年12月発生→2007年10月ピーク、22カ月後

で、逆イールド発生から株価ピークまでは期間にとても幅があります。下手すると再来年まで株が上がる可能性もあるし、今がピークになるかもしれません。

ただ、来年が大統領選挙の年でもあるので一気に崩れてダメになるとも言いにくいタイミングです。

現在は株式や株式ファンドを利益が出ているものは半分程度処分して様子を見る程度で良いのでは無いでしょうか。損の場合はまだ保有していてもいいと思います。

また、過度な悲観論、楽観論にも乗らない事です。

今から買う場合は?

では、強気シナリオにかける場合はとなりますが、平均して29%上昇なら後2割は米国株が上昇する見込みになります。

ただ、足下の業績は悪いので純粋に安心して買える環境では無いです。

かなり割り切って投資する必要があります。

となると、新しい分野や今業績が良い株に資金が集まる可能性があります。

テーマはIoTや5G、ビッグデータとかになりそうな気がします。

となるとGAFAで、特にGoogleやAmazonとかデータセンタ事業を行なっている所になるし、マイクロソフトも入ると思います。

もし、迷うならNASDAQをまとめて買うのも手です。

ETFなら

- フィデリティ・ナスダック・コンポジット・インデックス・トラッキング・ストックETF(ONEQ)

- NEXT FUNDS NASDAQ-100 連動型上場投信

などがあります。

また、NASDAQに連動する投資信託も数多くあります。例えば

- 野村アセット米国NASDAQオープンhttps://www.rakuten-sec.co.jp/web/fund/detail/?ID=JP90C0002PY5

- 三菱UFJ NASDAQオープンhttps://www.am.mufg.jp/fund/920048.html

などです。これ以外にも沢山あります。

ただ、あくまでリセッション(景気後退)が近い局面の最期の輝きを取りに行く投資なので割り切りは必要です。

では無難に行くなら?

そもそもリセッションって何を指すのでしょうか?景気後退って?何でしょうか?

これは人が決めています。正確にはNBER全米経済研究所が決めています。

定義は

- 経済活動全般が相当な下降局面にあること

- 下落局面が数ヶ月以上持続的である事

- 雇用者数、鉱工業生産、実質個人所得、製造業や小売業の実質販売高などの指標が明示的な下降を見せている事

これらを総合的に勘案して決めている指標です。

ここで注意したいのが雇用者数とか実質個人所得(賃金)などは景気が悪くなって企業業績が悪化してからはじめて悪くなる数字で、だいぶ悪くならないと落ちない数字です。

つまり、逆イールド発生から新聞によるとリセッション入りまで平均1年9カ月と言っても、その頃には景気の先行指標である株価は落ちまくっていて投資においてリセッション入りは役に立ちません。

むしろ、リセッション入り≒株式が上昇開始になっていることが過去は多いです。

今の足下の投資戦略では、なんらかの資金が集中するテーマには上がっていても乗り続け、ニュースはあまり気にせず、株価が1番正しいと思ってついていく事。ただし、落ち始めたら利益確定や損切りを厭わない姿勢で臨むこと。

一方で無難にいくなら今は株高をやり過ごし、NBERがリセッション入りした!と発表してから株を買い始めるのが負けにくい投資法と言えます。

いずれにせよ、ここからは上下動が激しいと思われるので投資できる資金の額、許容できる損失額を決めて動かないといけない局面ではあると思います。