いきなりステーキを経営するペッパーフードサービスの株価下落が止まりません、2019年11月15日は業績の下方修正を受けて株価は大幅に下落しました。

もはやピーク時の1/6程度です。

下方修正要因

これは、いきなりステーキの店舗を44店を閉鎖する発表を行い、処理のための損失が発生したことが大きいです。

いきなりステーキ/44店閉店「減損損失」16億8500万円計上 流通ニュース2019年11月14日https://www.ryutsuu.biz/accounts/l111451.html

- ペッパーフードサービスは11月14日、いきなりステーキ業態44店を退店すると発表

- いきなりステーキ489店の内、退店を意思決定した44店と収益性の低下が見込まれる3店において、2019年 12月期第3四半期会計期間に減損損失16億8500万円を特別損失として計上する

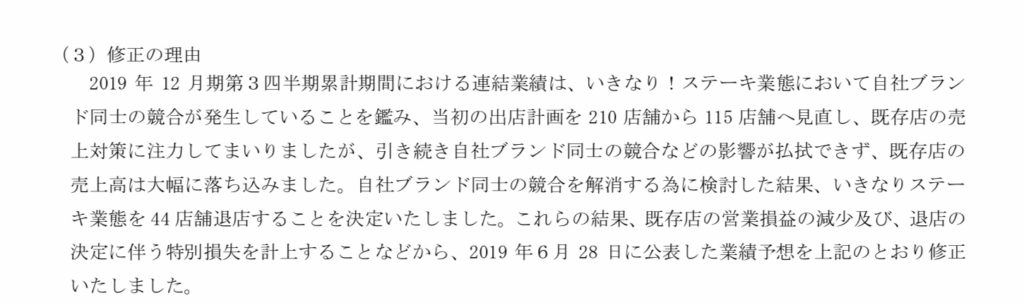

- 自社ブランド同士の競合が発生している

- 当初の出店計画を210店から115店へ見直したが既存店の売上高は大幅に落ち込んだ

- 退店を意思決定した44店において、家主に対する中途解約条項に基づく違約金などを、事業構造改善引当金繰入額として6億6100万円を特別損失に計上する

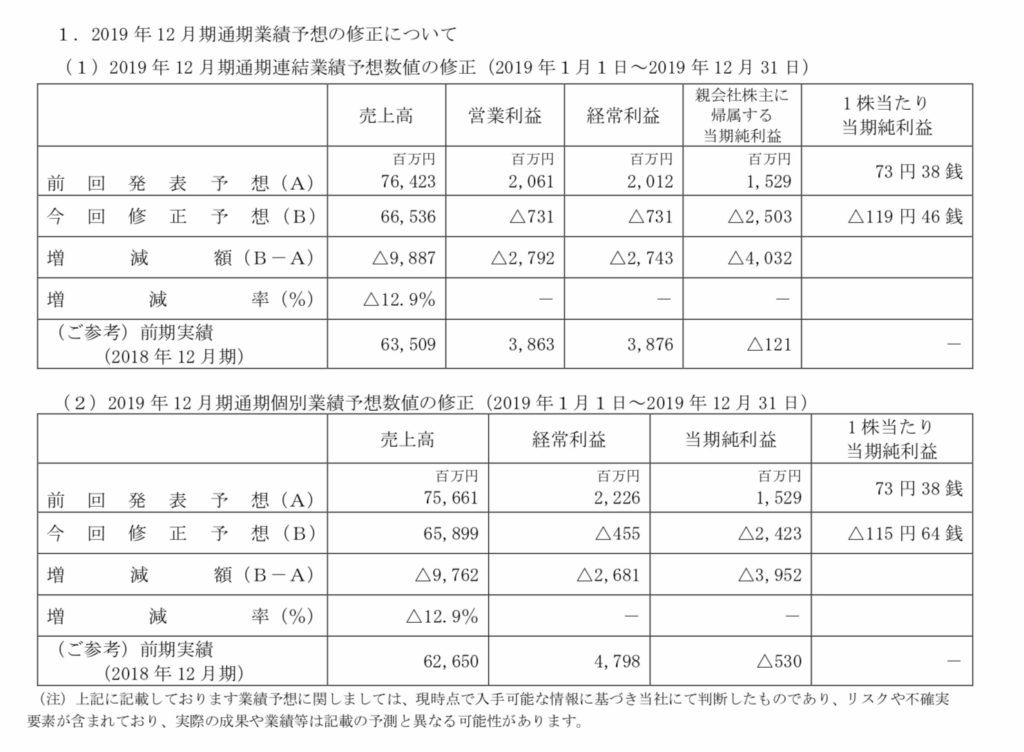

- 2019年12月期通期連結業績予想を修正

- 売上高665億3600万円(前回予想比12.9%減)

- 営業損失7億3100万円(前回予想20億6100万円の営業利益)

- 経常損失7億3100万円(前回予想20億1200万円の経常利益)

- 当期損失25億300万円(前回予想15億2900万円の当期利益)

かなりいきなりなニュースです、売上予想を全社で13%予想の下方修正は大きなニュースです。

同日第3四半期の決算発見も行われています。

2019年第3四半期決算内容

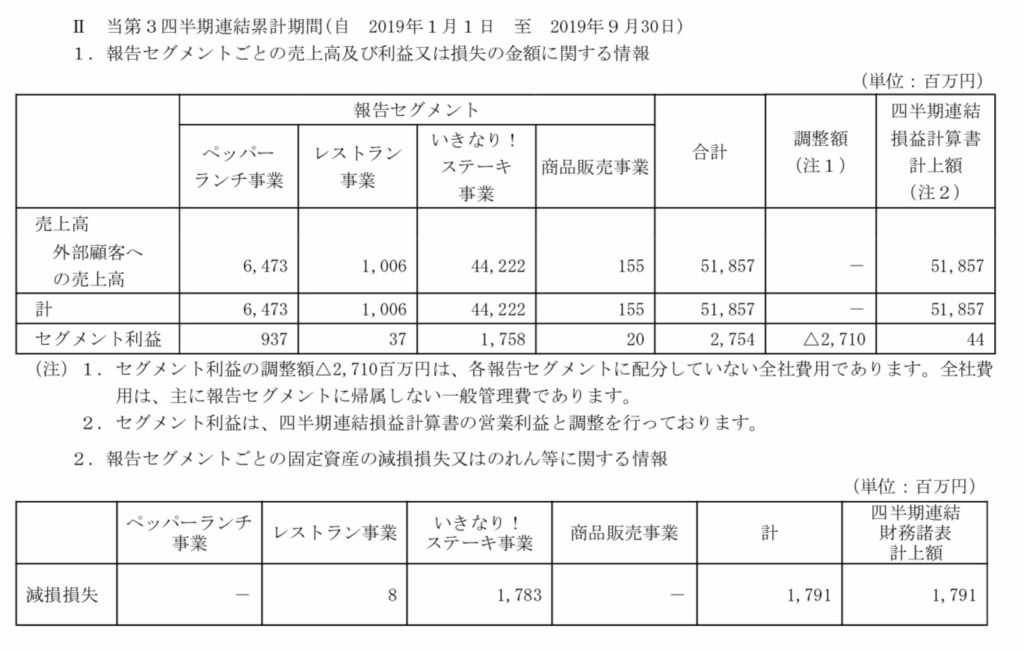

では、いきなりステーキ事業はペッパーフードサービスの中でどのくらいの売上シェアがあり、現状どうなっているのでしょうか。

第3四半期終了時点で売上518億円のうち442億円を占めており、全社の85%を占めています。ほぼいきなりステーキの会社と言っても過言では無いです。

一見利益に見えますが、販管費などを計上すると第3四半期時点でも営業利益は4400万円と売上に対してほとんど利益が無い状態でした。

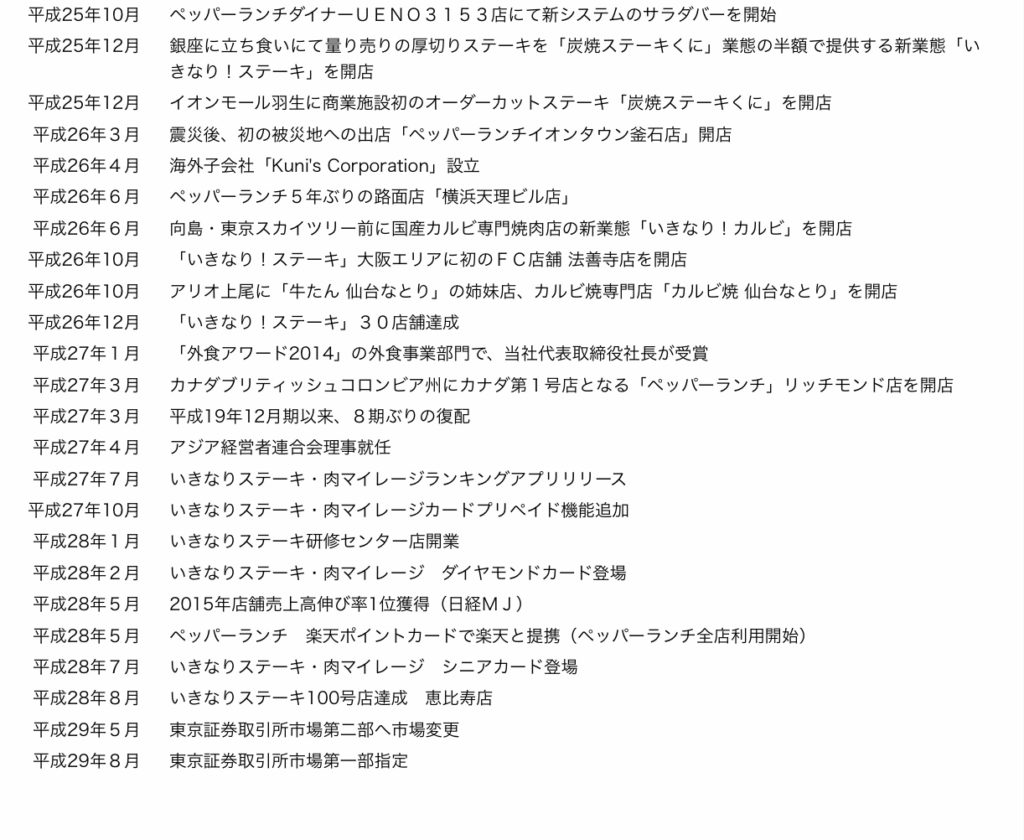

いきなりステーキの歴史

会社のホームページからです。

- 平成25年(2013年)12月に銀座一号店開業

- 平成28年(2016年)8月100店達成

- 平成29年(2017年)東証1部へ

- 平成29年(2017年)188店 決算短信より

- 平成30年(2018年)397店 決算短信より

- 現在令和元年(2019年)11月 489店 44店閉鎖発表

当初いきなりステーキはステーキの価格破壊で私も喜びました。快進撃が続き、売上は大幅に伸びました。

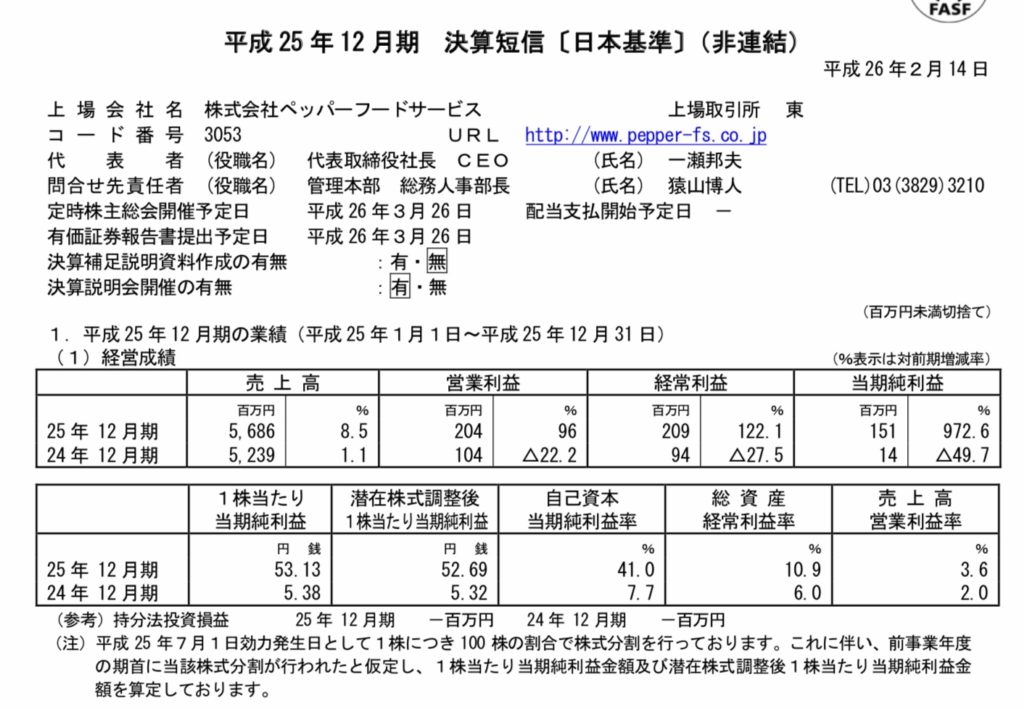

これがいきなりステーキの事業が始まる前の平成25年12月の決算です。

売上57億円なので下方修正後の2019年12月予想と比べると1/12の規模です。

ここ3年だけでも売上は3倍になっています。

2016、2017、2018年と上方修正が相次ぎ株価も急騰します。マスコミにもどんどん取り上げられます。

いきなりステーキはなぜ成功したのか?MBAが徹底分析2016年4月7日 まぐまぐニュースhttps://www.mag2.com/p/news/170411

「いきなり!ステーキ」がなぜ成功したか 事業の発想とシステム 月間事業構想2017年1月https://www.projectdesign.jp/201701/salonspeech/003340.php

転換点

そんな快進撃を続けていたいきなりステーキですが、転換点がやって来ます。

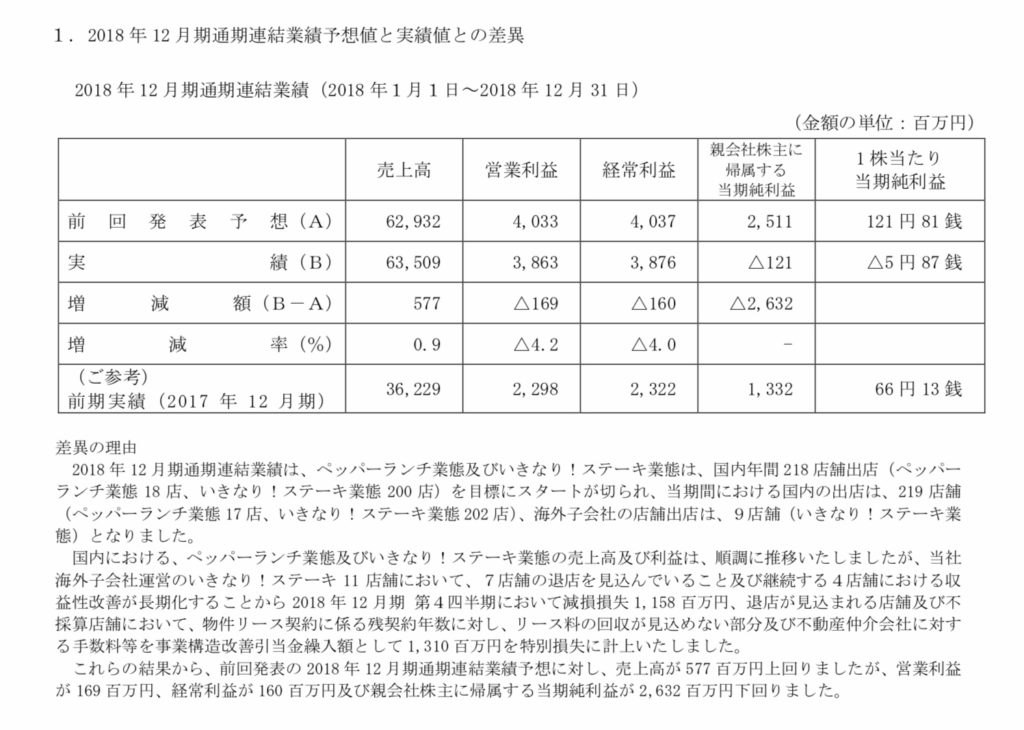

2019年2月4日発表の2018年12月決算ではまだまだ元気なコメントです。

- 新規出店目標200店計画達成

- 売上626億円

ただ、同時に下方修正も発表しています。

- いきなりステーキは202店出店

- 海外子会社不振で株式減損処理

- いきなりステーキ不振店閉鎖11店閉鎖費用発生

が理由です。

ここ以降株価も下落基調で現在に至ります。

相次ぐ下方修正

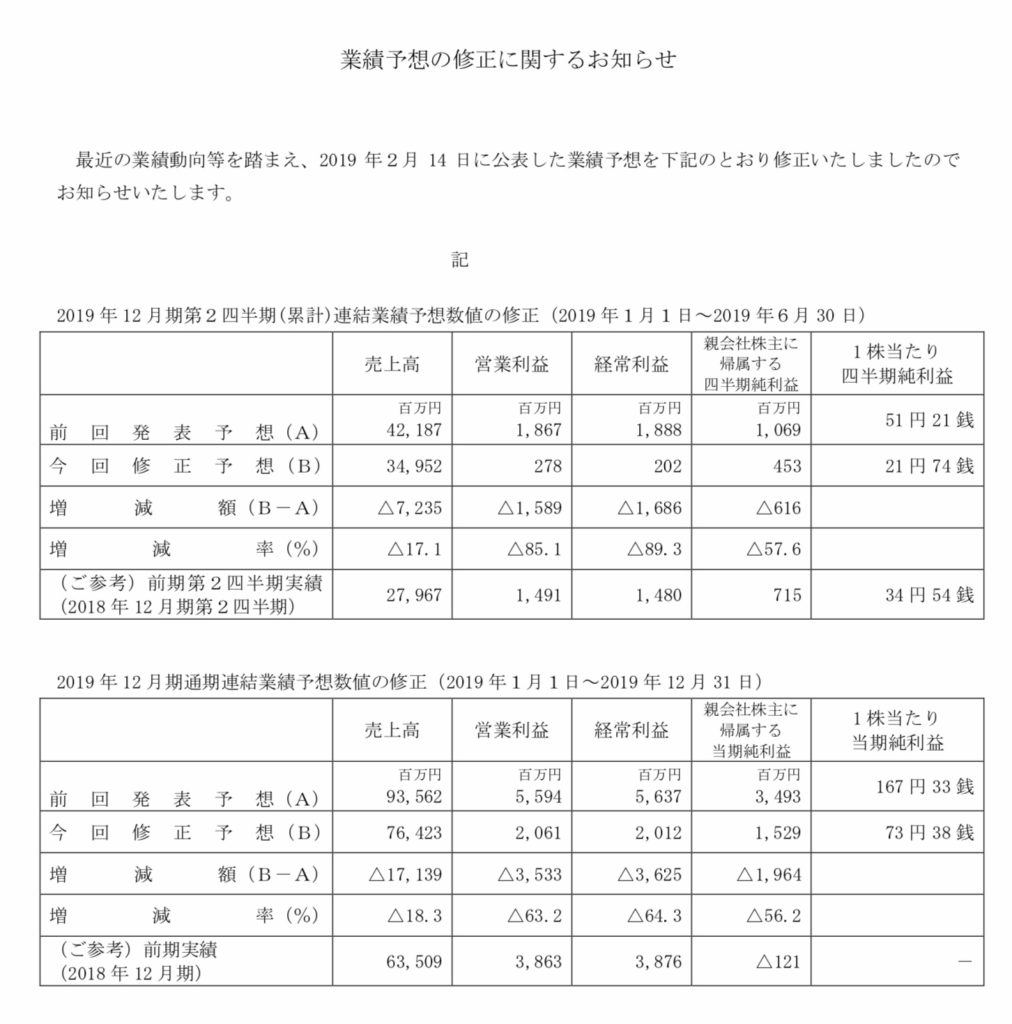

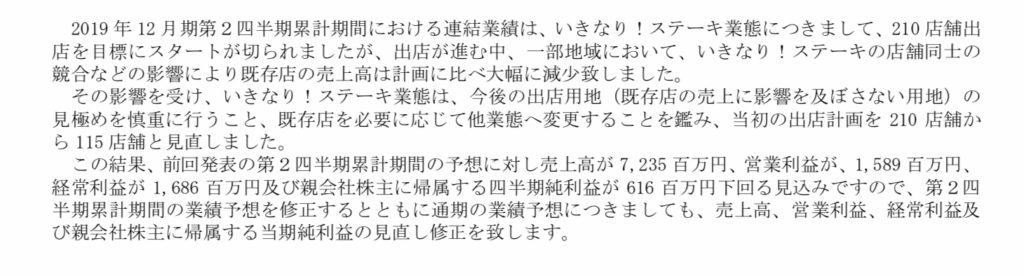

2019年6月28日に業績下方修正の発表を行います。

- 210店出店目標を115店へ目標下げ

- 既存店同士の競合が発生し、既存店の売上低下

ここでは業績下方修正理由を出店の目標下げと既存店同士の競合により、既存店の売上が下がった事を理由にあげています。

そして今回、2019年12月の売上目標を764億円から665億円に引き下げています。

不振の原因は競合だけか?

少し私が気になったのが下方修正理由が競合とされているところです。これは2019年11月14日の決算短信でも書かれています。

ただ、気になるのが店の数と売上です。

2018年12月で397店が2019年11月には489店になっています。

もちろん期中に出店されているので売上がまだ立っていない店舗も多いと思います。ただ、2017年末は188店なのでむしろ昨年に比べると店舗の増加率は低いので既存店の多い状態なのでそれなりに売上が上がってもいいと思います。

売上はこのまま下方修正後の売上となると665億円なので前年の635億円から店は92店増えて増加率は23%なのに売上は30億円と5%しか増えないことになります。

既存店同士の食い合いもあるとは思いますが本当にそれだけが不振の原因なのか?と思います。

既存店売上高はかなり凄い勢いで落ちているようです。

いきなりステーキ、激しく失速…無計画な大量出店で店間の“共食い”、米国も大量閉店で失敗 ビジネスジャーナル2019年8月16日

- 2018年9月に米国預託証券(ADR)をNYに上場したが早々に撤退することになった

- 米国進出は完全な失敗

- 「いきなり!ステーキ」の既存店売り上げは15カ月連続前年割れ

- カニバリゼーション(自社競合)が起きてしまった

通って来た感想

いきなりステーキのヘビーユーザーでは無いですが、肉好きな私にとって好きなお店で、2年くらい前から1〜2カ月に一度行ってはリブロースステーキを400グラム食べて来ました。

ただ、少し変化もあります。

私が行ったのは流行っていた最中の2017年夏頃で、話題だし、肉食べたいしと思って行きました。

感動した最初

とにかく人が多く、並んでいて入るのに少し待ちました、でも、大満足でした。

- 大阪ですが、店が複数あり、どこもとても混んでいて諦める日もあった

- 価格が他のステーキ店に比べて半額位のイメージで安いと感じた

- 店内が活気があって店員さんも元気

- 目の前で自分の食べる肉を切るサービスは面白く、ほぼ注文したグラムと同じ位のグラム数で切ってくれてさすがプロと思った

行かなくなった理由

2019年11月15日に行ったのですが、会員アプリを見ると半年ぶりな事に気がつきました。それまで1年半位1〜2ヶ月に一度は行って400グラムのステーキを楽しんでいたのですが、なんとなく足が遠のいていました。

理由は2019年の6月に行った時にお店と店員さんの変化が大きかった事です。

- 目の前で切るのを注文グラム数400グラムより100グラム位多すぎて、切り落として調整すると100グラム位少なすぎて失敗、再度切るが50グラム位少ない、でもいいやと思って注文

- 店員さんの数が足りてなくてかなりあたふたしていた印象

確かにステーキ店としては価格は安いです、ただ、それでも3〜4000円を一人で一食で払うので高い食事のうちの1つです、にしてはなんだか、、、と思ってしまいました。

また、切ってくれる実演ですが、今までと人が変わったのかどうなのか、失敗が多く、並んでいるときに前の人も切り直しをしていて、大丈夫?そのお肉捨てるの?なんて思い待ち時間が長くなったのを覚えています。

あとは接客をする店員さんがどう見ても足りなくて結構待たされているお客さんが多かったように見受けられ、あんまり次も行きたいという気持ちにならなかったです。

2019年11月15日に久しぶりに訪問

今回の下方修正と株価下落を受けて、もう一度株式として考えるうえで食べに行ってみようと思ってみました。

時間帯は夜の8時前なので割と混んでいました、が、以前ほどの混み具合ではなく、割とすぐ入れました。

入って驚いたのが、実演の切るサービスが無くなっていた事です。

雰囲気が変わった店内

厳密には目の前で切るサービスはあるのですが、200グラム、300グラムの注文の人は店員さんに伝えるだけで、これ以外のグラム数の場合は切りに行くというものでした。

正直、それならわざわざ切ってもらいには行く気にはなりません、本音はいつもと同じ400グラムが食べたかったのですが、わざわざみんながいかないところに1人でポツンと行く気にはなりません。

なので300グラムのステーキを注文しました。

しかし、そうなるとなんだか店内に人の移動も無いしなんとなく静かな感じでした。

店員さんは数は少ないけどきちんと回っていて、不満な所はありませんでした。

今回の訪問で感じたのは以下のポイントです。

- お店の店員さんはしっかりしていて不満は無い

- 店員さんの人数が減った

- お客さんも減った

- 実演はメニュー表以外のグラム数を注文するときだけ行くスタイルになったが、そうなると誰も行かなくなった

- 実演の窓口が閑古鳥で店内が寂しい印象

- 別メニューの今までより更に安いキャンペーンメニューがあった

今までも安いステーキ屋さんなのに変わりはなかったのですが、目の前で注文したグラム数を切ってもらいに行くちょっと風変わりなステーキ屋さんが売りでした。ビジネスモデル特許まで取得したのですが早々に諦めています。

そうなるともはやただの安いだけのステーキ屋さんになってしまっています。

また、それなりにお客さんは入ってますが、通常より安いキャンペーンメニュー目当てもいると思うので1人当たりの売上は激減していると思います。

問題は競合じゃ無い

決算書には既存店同士の競合が売上減少の原因と書いていて、マスコミも同様に報道していますが、私は全く違います。

競合もあったと思いますが、それ以上に問題なのが人材育成が出店ペースに追いついていなかった事と売上減少が起こるとこだわっていたビジネスモデルを捨てて安売りに走って、料理や雰囲気の質を落とした事にあると思いました。

競合はその次の問題で、本当に本部や社長が出店計画が原因だと思っているなら現場をわかって無いです。

人を大事にしなかった事が顧客離れの一番の要因だと思います。

財務面は大丈夫か

さて、強烈な出店と今回一部撤退を発表していますが財務面はどうなのでしょうか。

まず、元気だった2017年と2018年の財務の変化です。

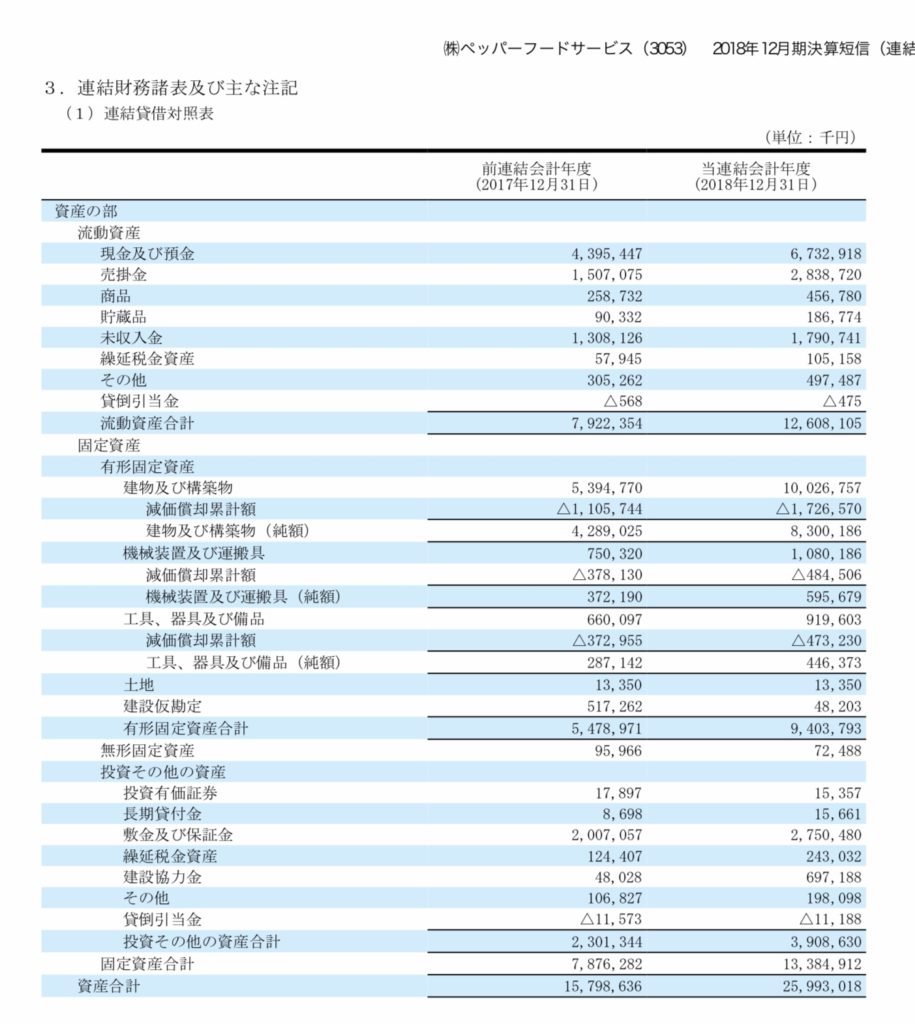

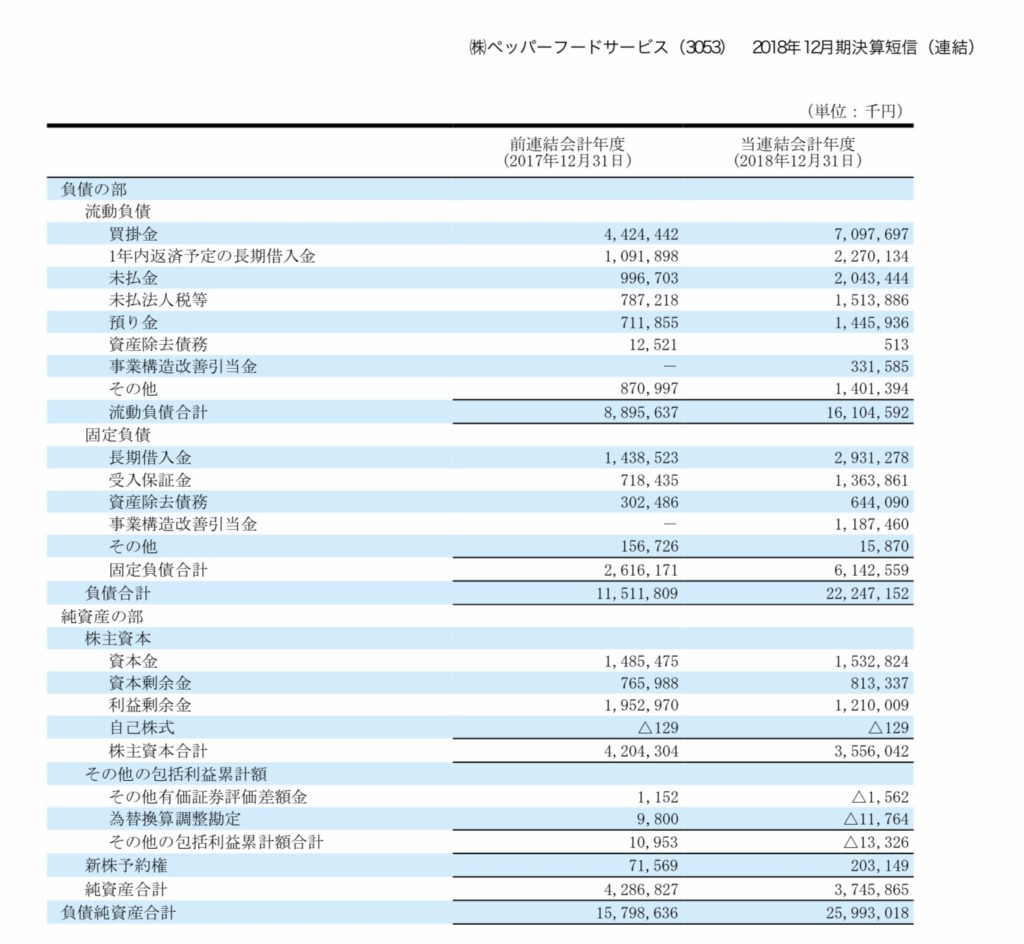

バランスシート2018年12月

土地が増えていないので全て賃貸による出店です、建物や機械などは大幅に増えています。

一方で負債の増加ペースも強烈で、負債合計が倍になっています。一方で株主資本は減少しており、出店は借入金頼みなのが見えます。

負債合計222億円に対して株主資本合計35億円はかなり少ない印象です。

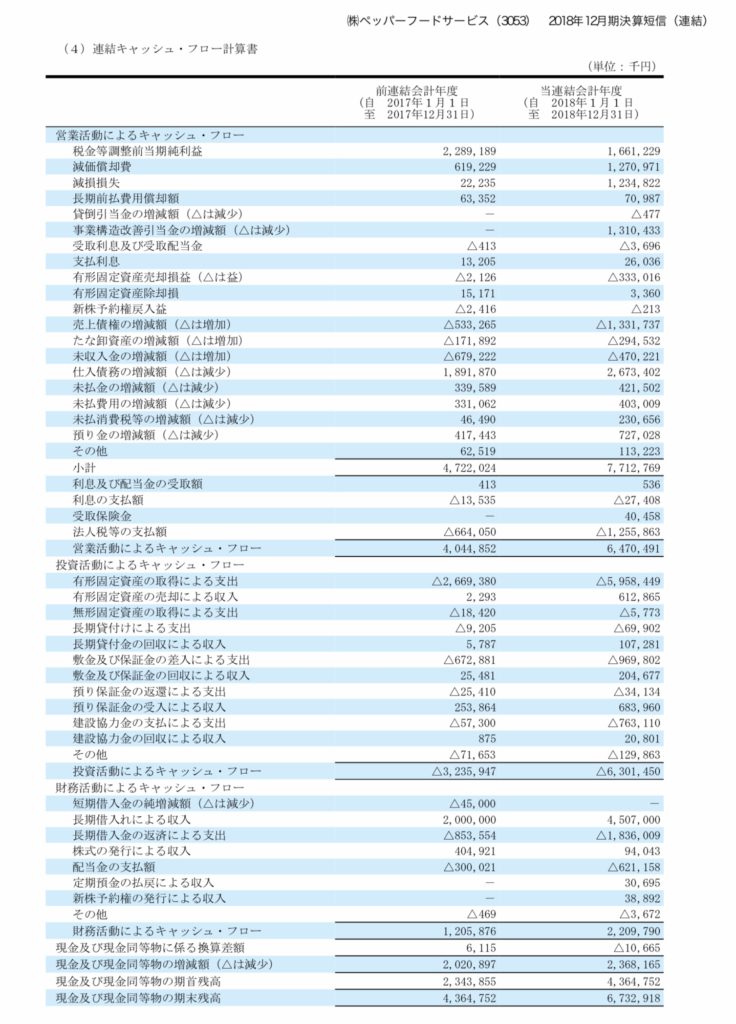

2018年12月のキャッシュフロー表

- 営業キャッシュフローは64億円黒字

- 出店増加のため投資キャッシュフローは63億円の赤字

- 借入金増加で財務キャッシュフローは22億円黒字

- 現金などの残高は67億円

入ったお金は全て新規出店に回り、借り入れを増やして更に出店を加速させようとしています。

ただ、その割には現金の残高67億円は少なすぎると思います。

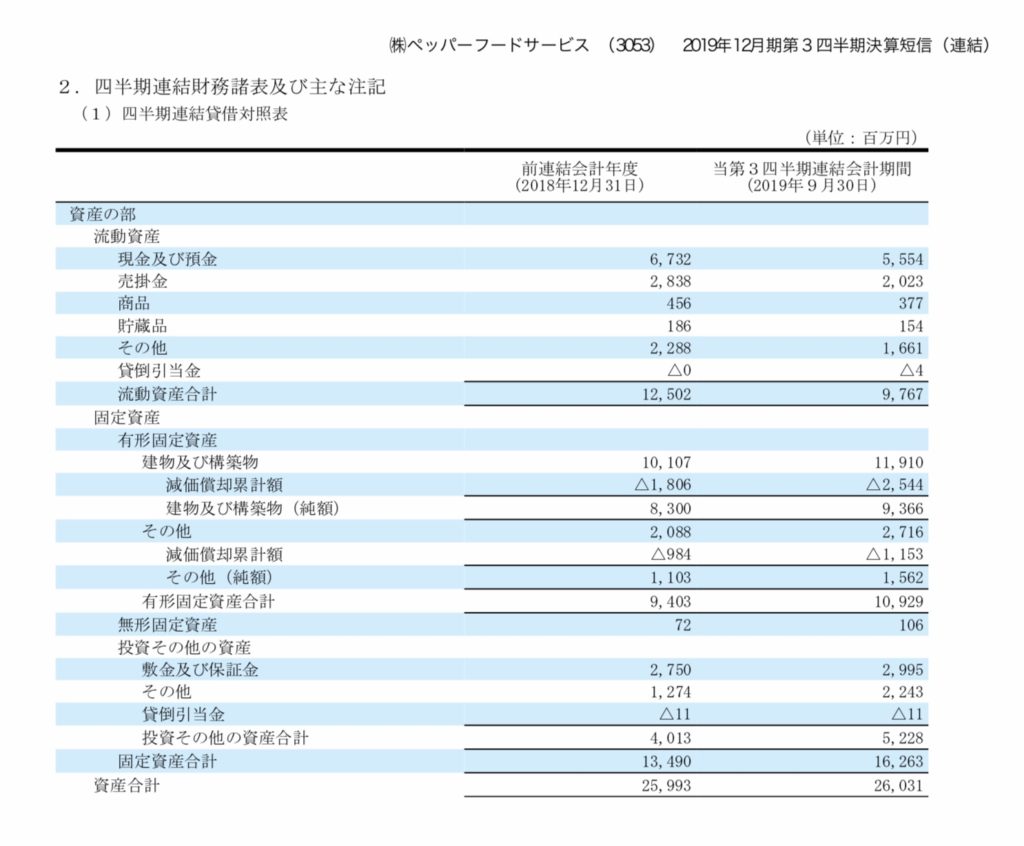

2019年第3四半期決算の財務諸表

- 現金残高67億円→55億円へ減少

- 有形固定資産94億円→109億円へ増加

- 流動負債ほぼ変化なし

- 長期借入金29億円→58億円へ倍増

- 利益剰余金が12億円→13億円の損失へ

- 株主資本35億円→12億円と大幅減少

かなり厳しい結果が出ています、今まで急拡大してきたため負債は大幅に増えて、店舗資産も大幅に増えましたが、あまり会社が利益を上げてキャッシュを潤沢に保有している状態ではなさそうです。

むしろ入ったお金は全て拡大に回して不足分は借入金増加で賄っています。

まとめ

ここまで見てきて私の感想です

- ここ3年間で強烈な店舗拡大、2013年1号店→

2016年8月100店→2017年末188店→2018年末397店 →2019年11月 489店 44店閉鎖発表 - 人材育成追いつかず店舗の雰囲気、質の低下

- 店舗同士の競合発生

- 新規出店の結果負債激増

- 営業キャッシュフローは黒字

- 現預金残高55億円

- 株主資本12億円

今回は全体として会社の今進んでいる計画が出店増加数を115店に減らして競合を無くすという発表と、顧客の1人として店を見た場合の違和感が大きかったです。

さも今後も出店をうまく継続すれば大丈夫という雰囲気を決算書には書いてますが、私はそう思えなかったです。

既存店売上の減少の原因は一つ一つのお店を大事にしてきてないから固定客が離れてしまっているのではないでしょうか。

なので集客のためにキャンペーンメニューを打ち出さざるを得ない状況に追い込まれる。

安さにつられて一旦はお客さんは来ます。ただ、居酒屋と違って元々回転率が高く、お肉を食べたらそれ以外のメニューを注文する人は少ないので本来3000円のつもりできた人がキャンペーンメニューを見て1000円で帰っていく現象が起きていると思われます。お店側からすれば新規のお客さんで集客成功と思うかもしれませんが、もしかしたらキャンペーンが売上を大幅に落とす要因になっているかもしれません。

今後について

私の様な肉好きな人に安く1人でも入りやすい店を考えてくれたいきなり!ステーキは有難い存在です。

ただ、今回の下方修正の件で改めてお店に行って考えるところがいくつかあり、下手をすると今のままでは将来とても暗いなと思ってしまいました。

株式としては今は買いにくいです、財務内容も悪く、利益も上がらないとなると株式指標で役に立つ指標が無いから考えようが無いからです。

仮に買えるようになるなら以下の政策が出てきたときにします。

今後の政策で期待するもの

- 新規出店の全面停止

- 売上の上がらない店舗の閉鎖、2017年当時位の200店程度が妥当か

- 従業員を1店舗あたり増やしてもう一度昔のスタイルに戻す

- キャンペーンメニューは廃止、過度な安売りはしない

- 現場と経営が話し合って欲しい

財務面から新規出店をする余裕は全く感じません、もしかしたら社長が方針転換を心でできていないのでは無いでしょうか。

仮に今のまま拡大を続けて人材育成が追いつかず、既存店の雰囲気も悪くなれば、ここ1〜2年で会社存亡の危機になるのでは?とも思います。

従業員は気づいているのでは無いでしょうか?

まずは来年2月には2019年12月の決算発見があると思うので、それを見てから改めて判断したいと思います。