2019年11月19日

ここ1週間で自動車大手の決算発表が相次ぎましたが、基本厳しい状況でした。

理由は色々で、

- 米国での不振

- CASE(Connected(コネクティッド)、Autonomous/Automated(自動化)、Shared(シェアリング)、Electric(電動化)対応予算が厳しい

- 競争激化

- インドの減速

- 中国の減速

- リコール費用

等です。

各企業決算記事

日産、値引き依存の脱却苦戦 4~9月、北米事業57%減益 https://www.nikkei.com/article/DGKKZO52082650S9A111C1EA2000/

- 2019年4~9月期の北米事業の営業利益は前年同期比57%減の365億円、売上高営業利益率は1.4%

- 4~9月期の1台あたり奨励金は日産が4218ドルと、トヨタより68%多く、ホンダと比べると2倍

- ピーク時の13~14年ごろにはタイ、インドネシア、中国など10カ所近い工場の建設を一斉に進めたが、販売が伸び悩み、これらの工場は過剰感が強い

- 生産能力を720万台から660万台に減らす計画

日産自動車、営業益85.0%減…通期予想も下方修正 2019年4-9月期決算https://response.jp/article/2019/11/12/328670.html

- 第2四半期累計のグローバル販売台数は、同6.8%減の250万1000台

- 中国はほぼ前年同期並みの71万8000台

- 日本は同1.3%減の28万1000台

- 米国は同4.3%減の67万9000台

- ロシアを含む欧州は同19.7%減の26万5000台

- アジア・オセアニア、中南米、中東、アフリカをはじめとするその他市場の販売台数は同11.4%減の36万台

- 売上高は同9.6%減の5兆0031億円で2年連続の減収

- 営業利益は同85.0%減の316億円で4年連続の減益

- 経常利益は同64.9%減の1156億円で3年連続の減益

- 四半期純利益は同73.5%減の654億円で2年連続の減益

- 通期連結予想は下方修正、売上高10兆6000億円(前回予想比-7000億円)、営業利益1500億円(同-800億円)、純利益1100億円(同-600億円)

日産は米国での不振が減益の主な要因の様です。

一方でアジアでの販売も伸び悩みが目立ちます。

ホンダ「自前CASE」重荷 https://www.nikkei.com/article/DGKKZO51978860Y9A101C1DTC000/

- 2020年3月期の連結純利益(国際会計基準)が前期比6%減の5750億円になると発表した。6%増の従来予想を700億円引き下げ一転減益

- 売上高は通期予想を6000億円引き下げ、5%減の15兆500億円を見込んでいる。営業利益は5%減の6900億円となる見通し

- 四輪事業の採算が低い、同事業の売上高営業利益率は3.7%

- ホンダは研発開発費が前期に8069億円と前の期より7%増えて、売上高に占める比率が5%を超えた。今期もさらに増える。

ホンダは日産程袋小路では無いにせよ、CASE対応費用が重荷になっており、今後は他社との提携も考えないといけないと書かれています。

スバル、470億円下振れhttps://www.nikkei.com/article/DGKKZO51858840W9A101C1DTB000/

- 2020年3月期の連結純利益(国際会計基準)が従来予想より470億円引き下げ、前期比15%増の1630億円になる見通しと発表

- 「フォレスター」や「アセント」などが人気で販売そのものは堅調、20年3月期通期の売上高見通しは5%増の3兆3100億円と据え置き

- 北米で乗用車のシート下の乗員検知システムの不具合が見つかり、リコールに踏み切った。国内でも複数車種でリコールがあり、費用が圧迫

スバルは販売に問題はないもののリコール問題の広がりで利益を大幅減額したと発表しています。

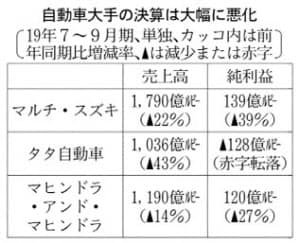

スズキ42%最終減益https://www.nikkei.com/article/DGKKZO51805330V01C19A1TJ2000/

- 2019年4~9月期の連結決算は純利益が前年同期に比べて42%減の793億円

- 同期間として10期ぶり減益だった。経済成長が鈍ったインドで自動車販売が不振

- 20年3月期の連結純利益は前期比22%減の1400億円と2期連続で減益予想

- インド子会社のマルチ・スズキの営業利益が67%減の283億円と大幅に減った

- ユーロやインドルピー、パキスタンルピーといった通貨の下落が営業利益を161億円減らした。円換算の利益が目減りしたほか、現地で原材料費用がかさんだ

- 20年3月期の売上高は前期比10%減の3兆5000億円、営業利益は38%減の2000億円予想

スズキはインドの販売減少が打撃の様です

トヨタ 逆風下の最高益 https://www.nikkei.com/article/DGKKZO51929990X01C19A1EA2000/

- 2019年4~9月期決算は、純利益が前年同期比3%増の1兆2749億円と、同期間で過去最高を更新

- 4~9月期の売上高は4%増の15兆2855億円

- 営業利益は11%増の1兆4043億円

- 世界販売は3%増の545万台と過去最高

- 中国では4~9月期は市場全体がマイナスの中でも販売は1割増

- 北米も採算が急改善、4~9月期の地域別の営業利益は6割増

- 20年3月期の通期業績予想は、税引き前利益を前期比15%増の2兆6300億円に引き上げる

- 純利益は14%増の2兆1500億円を据え置き

- 2000億円を上限に自社株買いを実施することも発表

他社と違いトヨタは世界で独走状態です。

が、気になる記事もあります。

トヨタ系5社、下方修正https://www.nikkei.com/article/DGKKZO51666580R31C19A0DTD000/

- 主要子会社8社中5社が下方修正

- 中国の自動車市場の不振や円高が逆風

- アイシン精機も純利益予想を460億円引き下げ、64%減の400億円

- 主力の変速機は中国でトヨタ向けが堅調な一方、地場メーカー向けが苦戦

トヨタ自動車は良くてトヨタ自動車向けは伸びても他が伸びないので関連企業は伸び悩む悩ましい状況です。

これらの記事を見ていて、北米や中国の記事は何となく予想できるものでした。が、インドがずーっと低迷なスズキの記事が妙に違和感があり、調べてみました。

インドの自動車販売不振問題を考える

インドは人口が中国に次いで多く、まだ自動車普及率も低く、今後も有望視されるマーケットのはずですが、なぜ、そんなに伸び悩むのでしょうか。

インド関連の記事を見ていきます。

スズキ・インド子会社会長「販売回復予測できず」https://www.nikkei.com/article/DGKKZO51956780Y9A101C1FFN000/?n_cid=SPTMG053

- マルチ・スズキのバルガバ会長への日経新聞のインタビュー

- 新車販売の回復は正直なところ予測ができない

- インドの乗用車の普及率は1000人あたり22台にすぎず(先進国に比べて)非常に低い。成長の潜在力はとても大きい」

- 売れない理由は消費者にとって(税金を含む)車の購入費用が高くなりすぎた為

インド新車市場、5年ぶり縮小へhttps://www.nikkei.com/article/DGKKZO51959840Y9A101C1FFN000/

- インドの自動車市場が2019年、5年ぶりに縮小する見通し

- 前年割れは12カ月連続

- インド新車市場はモディ政権が発足した14年から18年まで順調に拡大した。17年には初めて400万台を突破し、ドイツを抜いて世界4位へ

- 原油高を背景に18年夏ごろから伸びが鈍化。自動車ローンを扱う金融機関の貸し渋り、車の保有者に義務づけられる自動車保険の負担増などが重なり販売がマイナスに転じた

- 経済成長の減速で消費者の購入意欲も落ち込んだり、複数の州が道路税を引き上げたこともあって需要減退

- 20年4月には従来より厳しい排ガス規制が導入される計画だ

- 新規制を前に消費者の買い控えや、現行規制適合車の在庫処分も見込まれ、需要は読みづらい状況が続く

どうも主因は以下の様です

- 経済成長減速

- 自動車ローンを扱う金融機関の貸し渋り

- 車の保有者に義務づけられる自動車保険の負担増

- 20年4月導入計画の排ガス規制前の買い控え

- 燃料費高騰

ではどの位変化しているのでしょうか。

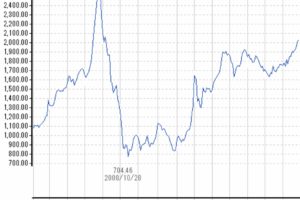

インドの経済成長率

世界経済のネタ帳からですhttps://ecodb.net/country/IN/imf_growth.html

6%成長ですから高成長なのですが、2015年に8%を記録した時から段々と減速しています。

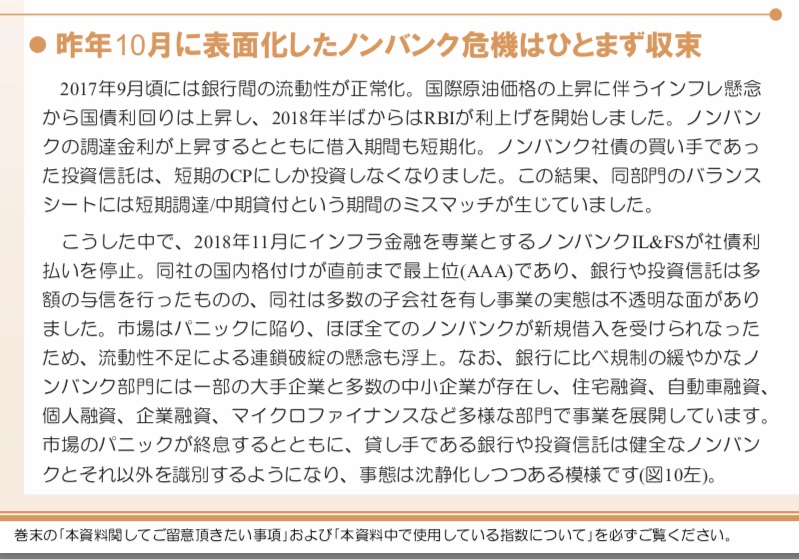

金融機関の貸し渋り

アジア・マーケット・マンスリー三菱UFJ国際投信2019年8月号https://www.am.mufg.jp/market/report/pdf/asiamonthly190801.pdf

一応終息したとは書いてますが、ノンバンクがインドでは住宅、自動車、個人、企業、マイクロファイナンスと幅広く手がけていて存在感は大きい様です。

が、調べていくともう一つ問題があることがわかってきました。

インドの金融セクターのリスク評価2019年2月27日公益財団法人 国際通貨研究所 経済調査部 副部長 中村 明https://www.iima.or.jp/docs/newsletter/2019/NL2019No_2_j.pdf

インドの景気悪化の主因でインドのノンバンクが破綻した事が悪影響を与えているとしていますが、このレポートからだともうすこし根深い問題がありました。

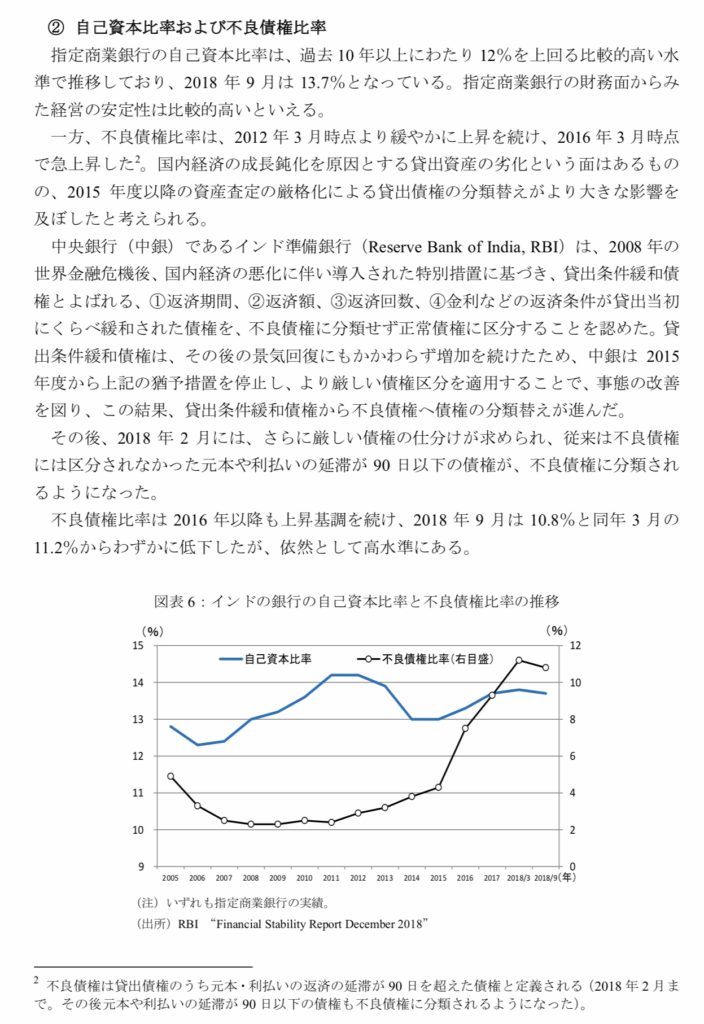

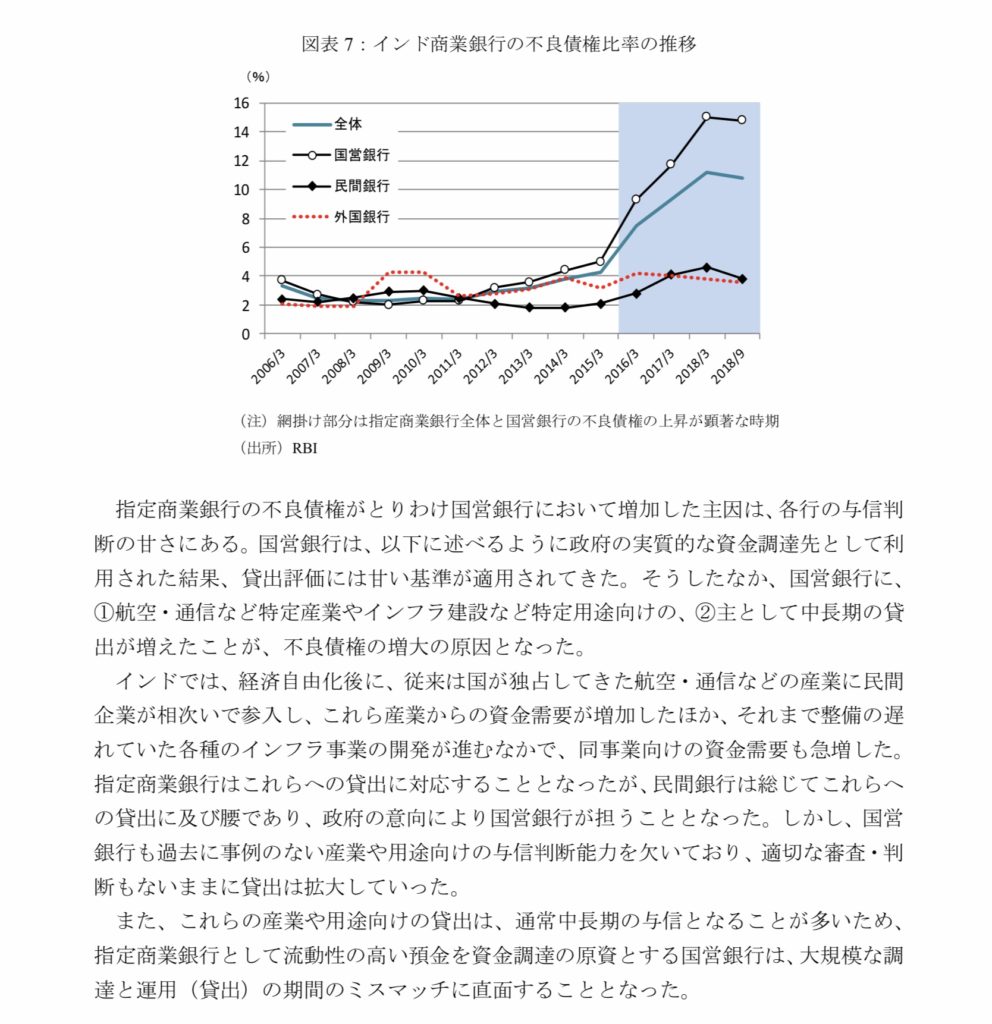

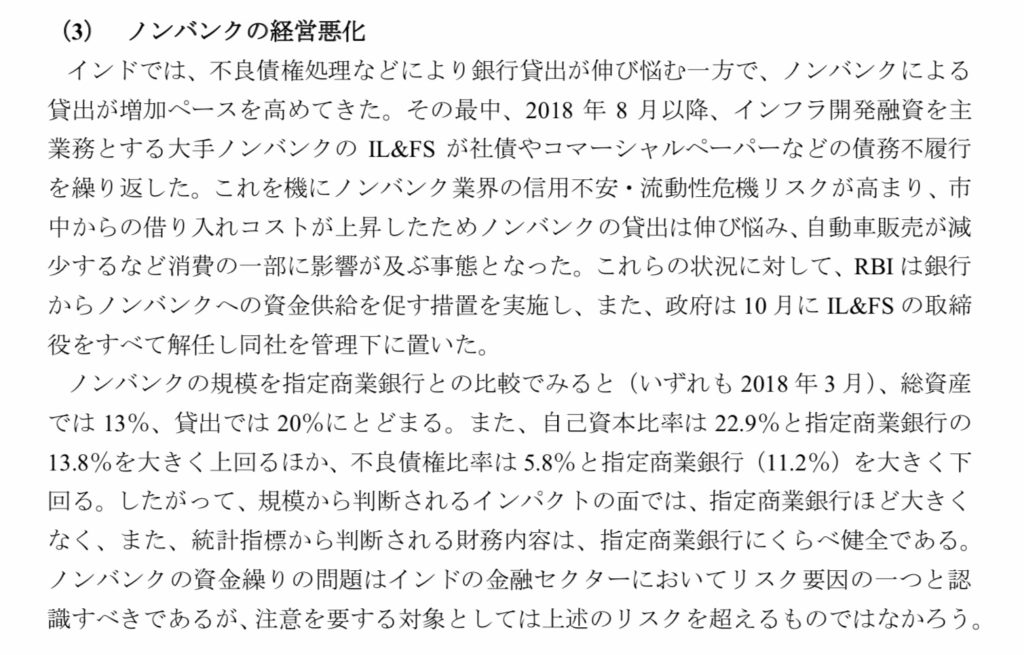

インドで銀行セクターはGDPの半分位を閉める規模です

現在の首相のナレンドラ・モディ氏が首相就任が2014年5月です。

2008年のリーマンショック時の銀行セクターに対する不良債権の基準を緩めていた措置を2015年にやめて2018年にも更に基準を厳しくし、健全化政策を推し進めた結果銀行の不良債権が大幅に増えました。

元々は銀行は政府のプロジェクトに対して民間銀行が余り手を出したく無い分野に政府の意向もあって資金を出して成長を支えてましたが、審査が杜撰で結果不良債権の山を築いていた様で、ここに首相や中央銀行はメスを入れた様です。

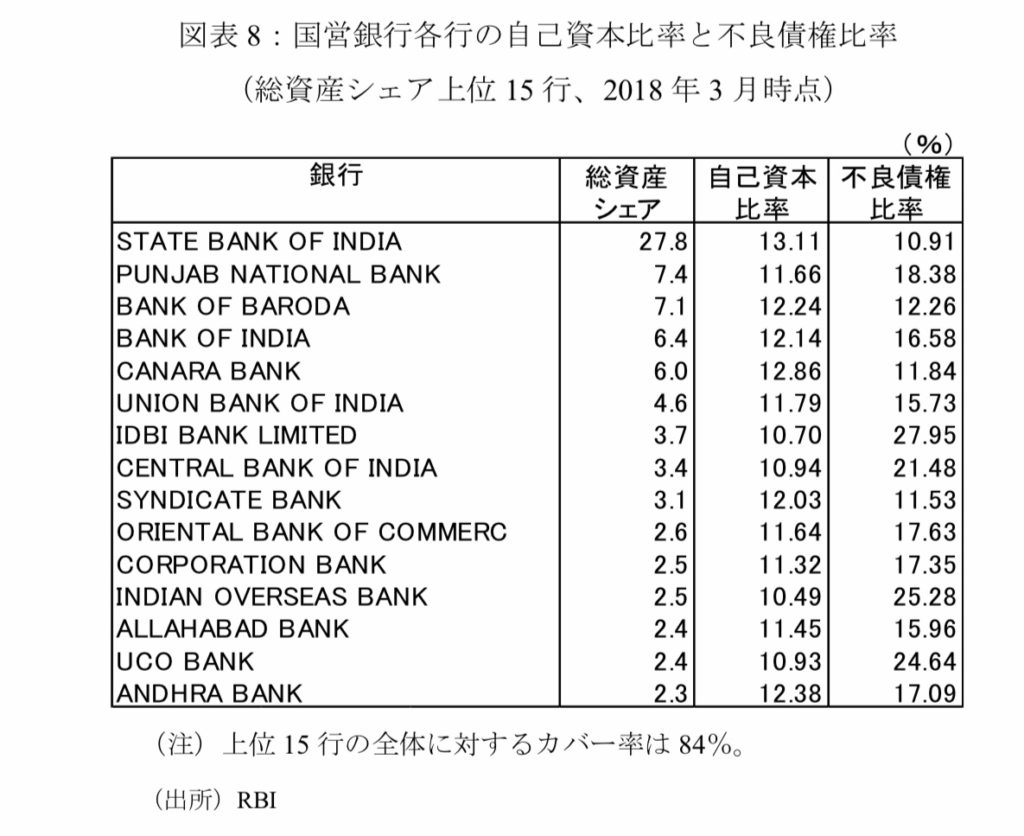

国営銀行に不良債権は集中していて、公的資金投入等手立てを取っています。

ただ、自己資本比率を上回る不良債権を保有する銀行もあり、中々減る状況には至っていません。

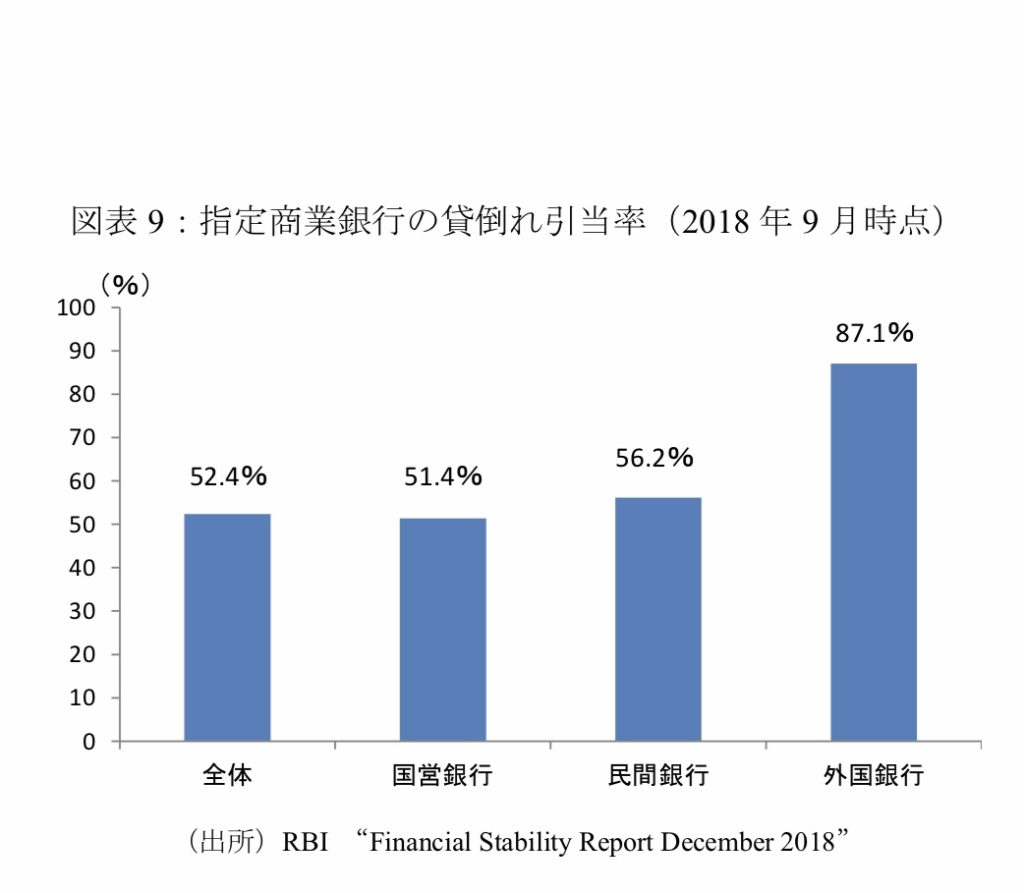

貸倒れ引き当て率も低く、まだまだ対応が必要です。

ノンバンクについての記述箇所です。

とあり、大きいけど銀行、特に国営銀行の問題に比べれば小さく、傷も浅いとされています。

金融機関の問題についての考察

ここからは私の予想ですが、昨年冬のノンバンク破綻からの影響を新聞は騒いでいますが、これは表面に出てきた問題の一つに過ぎなく、現在の自動車販売低迷や景気減速の原因では無いと思われます。

- まずは、リーマンショック時に金融機関が破綻状態になり、救済策として不良債権の基準を大幅に緩めて助けた。

- 次に緩めた基準の下で国家プロジェクトを立ち上げて公共事業にお金を融資させて経済成長を回復させた

- ただ、2015年ごろには8%成長になり、景気過熱感も出て、不良債権も増えたため新首相モディさんは不良債権の基準を厳格化し、健全化を促した

- 結果銀行は不良債権比率を減らすために貸し渋り、回収に走る

- 結果ノンバンクセクターの破綻が起こる

- 自動車や住宅などの融資に貸し渋りが起きて消費が伸び悩む

と言った事が起こっているのではないでしょうか。

となると車の販売台数が2018年夏頃から落ちてきた理由に2018年2月の不良債権の更なる基準厳格化も大きい様な印象を受けます。

ただ、不良債権の減少はまだ時間がかかりそうです。

国営銀行の比率がここ2年で毎年1%程度の減少なのでもう少し加速しても5年くらいは厳しいかもしれません。もしかするとモディ首相の退陣を睨んで大人しくしているのかもしれません。

さて、ブログが色々調べているとえらい長くなって来たので、一旦今回はここで切って次回その他の要因を見ていきます。