MMT 現代貨幣理論 Modern Money Theory の記述が久しぶりに出てきましたので取り上げました。

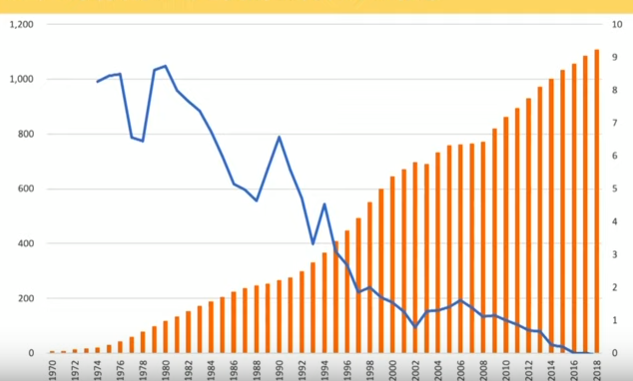

先頭の画像は日本の国債残高の推移と金利の推移です、どんどん国債残高が増える中で金利水準が下がっています。

MMTとは何か 大和証券

https://www.daiwa.jp/glossary/YST2836.html

- 英語表記「Modern Monetary Theory」の略で、現代金融理論または現代貨幣理論のこと

- 独自通貨を持つ国は債務返済のための自国通貨発行額に制約を受けないため、借金をいくらしても財政破綻は起きないと説く経済理論

- 巨額債務があっても、インフレを抑制すれば、社会保障やインフラなど公共サービスの拡充は可能だと訴えています

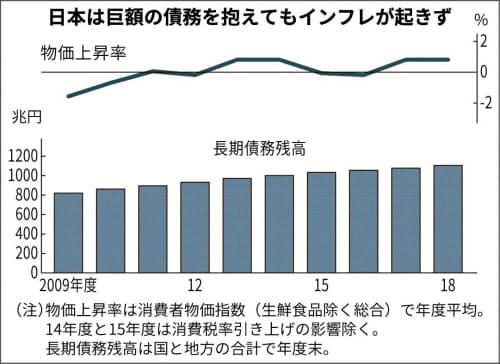

日本はMMT論者にとっては格好の理想なモデルケースになってしまってます、国債をどんどん増やしても金利が下がり、過度なインフレにもなりません、この日本を参考にして、同じ国が自国通貨でどんどんお金を借りてもインフレにはなりにくいと主張しているのがMMTです。

ただ、2019年12月11日の日経新聞には戒めとも言える記述がありました。

MMT理論の矛盾2019年12月11日日本経済新聞

https://www.nikkei.com/article/DGKKZO53196570Q9A211C1EN2000/

- 無制限の財政ファイナンスを主張する現代貨幣理論(MMT)は極端

- れいわ新選組の山本太郎代表もこれを信奉している

- S・ケルトン教授やL・R・レイ教授は、インフレの兆候がない限り、政府はいくら財政赤字をためても問題なく、財政当局は増税せず赤字国債を発行し、中央銀行が引き受けて大幅な財政政策を推進すべしと主張

- 貨幣は信用を失い、激しいインフレが起こるリスクが高い

- 裏付けのない虚構の国債や貨幣が一度信用を失えば回復は不可能

- 避けるべき政策

まぁMMT議論は高学歴で外国の学者さんが偉そうにいうとそうかなぁと思ってしまいますが、麻薬みたいなもんだと私は思います。

増税はしない、赤字国債出して日銀が買って、そのお金でバンバン減税や公共投資をするとなると一時的に凄く景気は良くなりそうですが果たしてどんな結末があるかわかりません。

ただ、いずれやりそうだなとも思っています。

というのが過去の金融緩和の歴史を見るとそう思えます。

過去の金融政策の変遷

私はエコノミストではありません、なので分析はできませんが、過去のレポートから当時の雰囲気は掴めます。色々なレポートを見てみます。

量的緩和2001年〜2006年

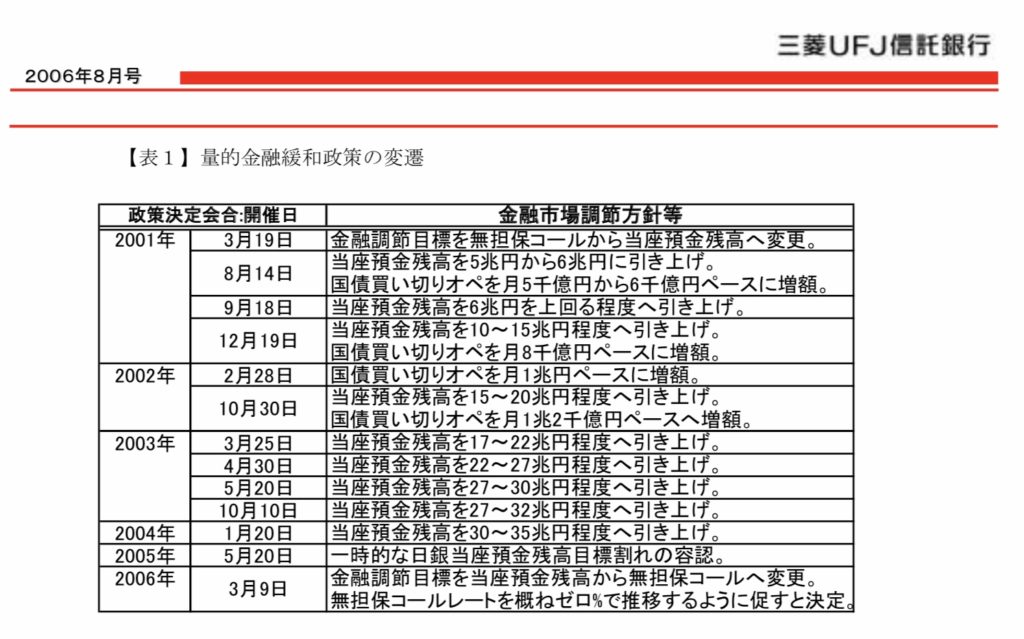

まず、2006年8月の三菱UFJ信託銀行のレポートですhttps://www.tr.mufg.jp/houjin/jutaku/pdf/c200608_2.pdf

- 1990年のバブル崩壊以降日銀は金利を下げてきた

- 景気が回復基調と判断し、1999年2月に利上げを行なった

- しかし、景気が悪化し量的緩和の導入に迫られた

- (1)金融市場調節の操作目標の変更、(2)実施期間の目処と して消費者物価(CPI)を採用、(3)日本銀行当座預金残高の増額と市場金利の一段の 低下、(4)長期国債の買い入れ増額、の 4 点を発表

- CPIの前年比上昇率が安定的にゼロ以上となるまで継続 する」と決定会合の決定事項として正式に表明

- (1)流動性供給による短期マーケット発の信用不安の払拭 (2)時間軸効果によるイールドカーブ(利回り曲線)の安定化および押し下げ (3)ベースマネーの供給による実体経済と資産構成・価格への能動的な働きかけ(広義のポートフォリオリバランス効果と呼ばれている)

色々書いてますが、平たくいうと、当時はデフレで株価も低迷、不景気です、でも日銀は金利が下がってしまってもはや手がないから国債を買いまくって世間に流れるお金の量を増やして株価を上げ、資産価値を上げ、デフレを脱却しよう!という政策です、なんか最近聞いたことあるような内容ですが、、、

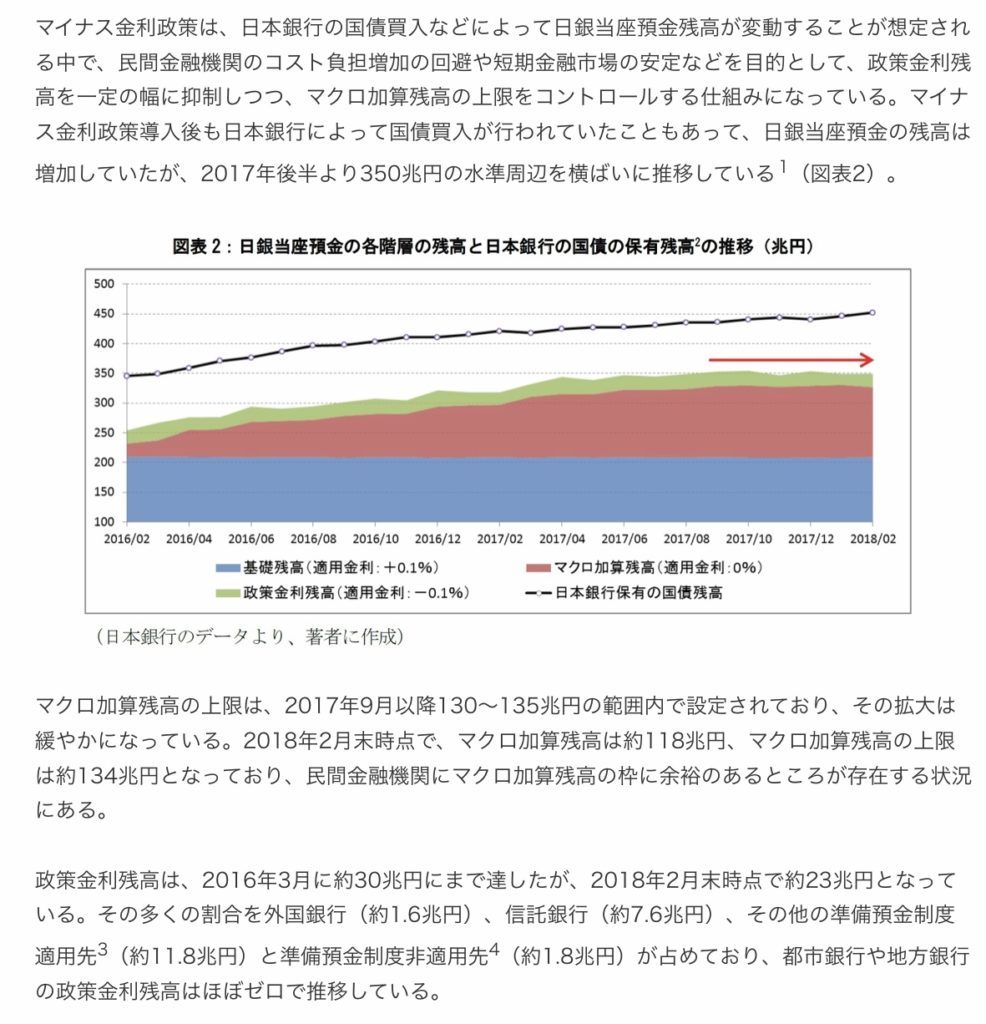

ここには日銀当座預金推移が載っています。

補足ですが、国債を日銀が買うということは売る相手がいるわけです、この場合金融機関からの買い上げが一般的です、金融機関は国債を売却すると、資金を日銀にある当座預金にお金を入れます、この当座預金を使って日々のお金のやりとりや貸出を行います、世間を巡るお金のベースになっているのでベースマネーとも言われます。

理屈では銀行に使えるお金が増えれば銀行を通じて貸出が増えて企業や個人に回るお金が増えて景気が良くなる、景気が良くなれば株価が上がったり不動産価格が上がったりして国民の資産が増えるという訳です。

用語を補足します

マネタリーベース(まねたりーべーす)野村證券

https://www.nomura.co.jp/terms/japan/ma/A01942.html

マネタリーベースの解説 日本銀行

https://www.boj.or.jp/statistics/outline/exp/exbase.htm/

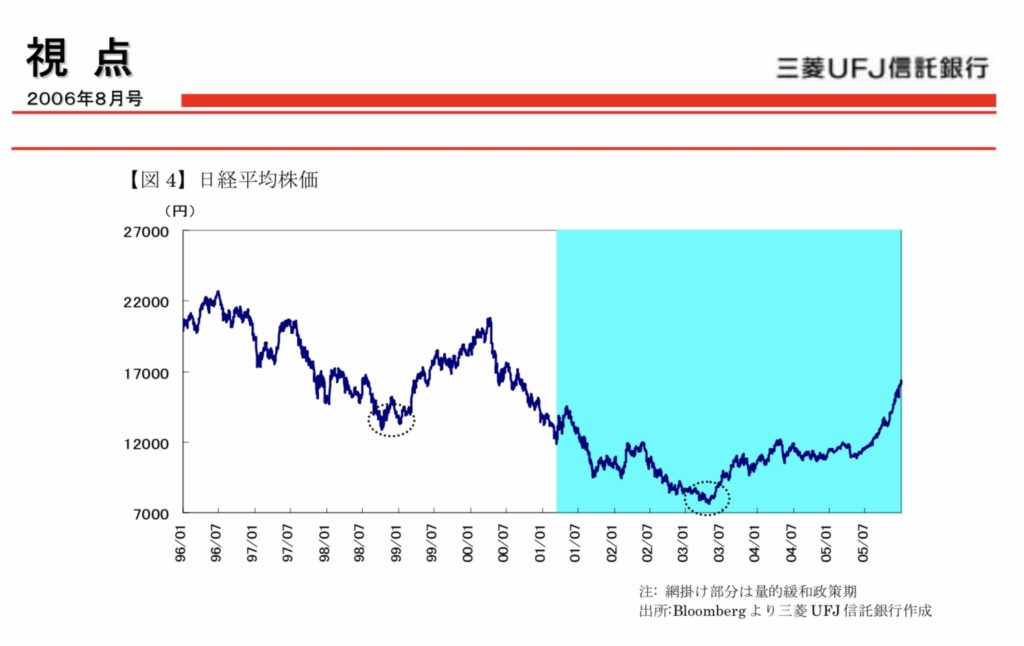

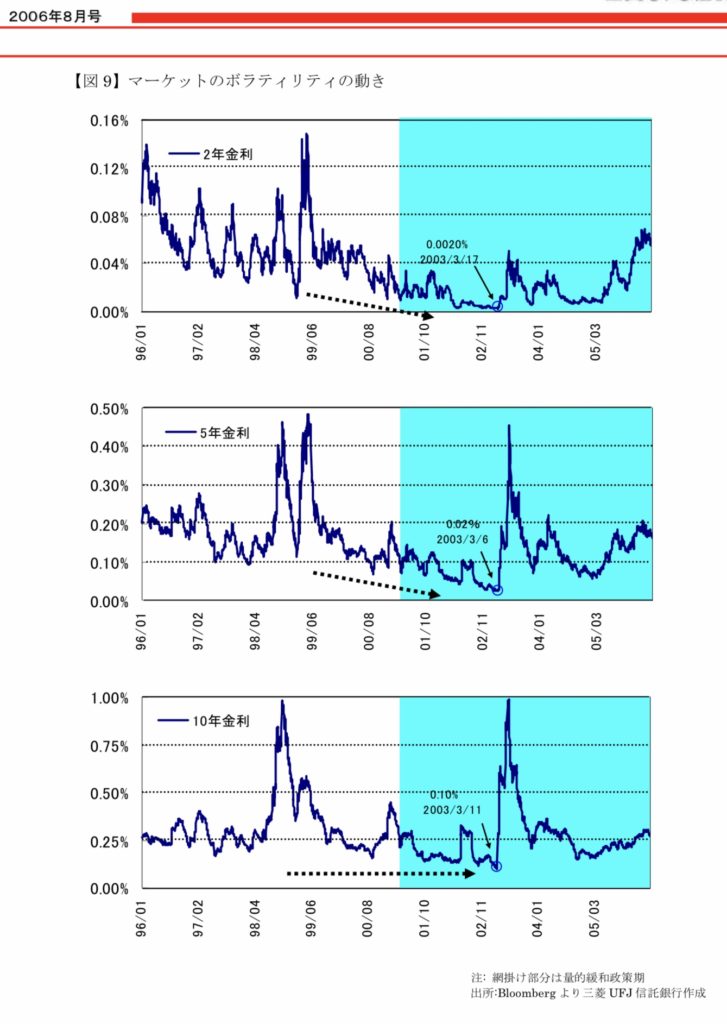

この量的緩和はどこまで効果があったかはなんとも言えないと三菱UFJ信託銀行のレポートでは書いています、確かに株価も上昇しましたが、アメリカが景気が良かった側面もあります。

最終的には2006年に利上げで終了しています。

異次元緩和 2012年〜現在

黒田日銀総裁の在任三年を振り返る2016年4月27日一般財団法人ゆうちょ財団https://www.yu-cho-f.jp/research/knowledge/clm028.html?doing_wp_cron=1576122704.9118390083312988281250

- 2%のインフレターゲットを2年で達成するという目標を設定

- 長期国債の年間約50兆円新規買い入れを行い、マネタリーベースで年間約60-70兆円ペースの増加を行う金融市場調節を実施することを決定

- 2014年10月には、一層の量的緩和の拡大を決め、長期国債買い入れ約80兆円、マネタリーベースでの増加約80兆円ペースへと増額

- 日銀の資産規模は2016年3月末時点で410兆円にまで膨らんでいる

- 2016年1月29日、黒田総裁は、金融政策決定会合を5対4の僅差で押し切り、我が国金融史上初めて、マイナス金利の導入に踏み切った

- 2016年4月には、日経平均株価は12600円台から16000円台に上昇

- 為替は95円台から110円台へと円安に

- 失業率は4.3%から3.3%に下がる

- だが、三年間、就任当初設定した2%のインフレターゲットは二年どころか三年過ぎても、達成の見通しすら描けていない

2006年に金融緩和を解除したものの2008年のリーマンショック、その後の景気低迷で停滞感がありましたが、2013年3月に黒田総裁が導入したのが異次元緩和です。

以前の量的緩和は規模や期間が足りなかったからダメで今度はもっと大規模に金融緩和を実施して株価や不動産価格を押し上げて日本全体に好景気の効果を広めようとしました。

目的はデフレ解消、資産価格上昇です。

2006年の日銀当座預金は2001年当時は5兆円レベルなのが三菱UFJ信託銀行の表から伺えます、その後増やしても2004年には30兆円程度の規模でした。

が、今はものすごく大きな数字になっています。比べてみます。

マイナス金利政策による投資家の運用資産の保有割合の変化ニッセイ基礎研究所2018年04月09日

https://www.nli-research.co.jp/report/detail/id=58358&pno=2?site=nli

日銀当座預金は2018年2月で大体450兆円ですね、これが2019年10月分だと410兆円程度な様です。2006年当時と比べたら12倍の規模です。

ただ、ここまでお金を増やすことになるのは日銀は余り考えてなかったように思えます、国債をガンガン購入すると金融機関にお金が入るのですが、そもそも銀行がお金を貸すのに苦労しているのが現状で、余りうまくお金が世間に回ってません。

結果使われないお金が使い道なく日銀の当座預金に積み上がり続けています。

よって、銀行に当座預金のお金を使うように促すため当座預金に新規に積むお金にはマイナス金利を適用すると2016年1月に発表しました。

ただ、あまりに不評だったためマイナス金利が適用される残高は10〜20兆円程度に抑えているようです。

三井住友DSアセットマネジメント 【No.531】日銀の当座預金残高コントロール 2018年07月13日

https://www.smam-jp.com/market/ichikawa/irepo180713.html

質問 補完当座預金制度とは何ですか? 日本銀行当座預金にマイナス金利を適用することが金融市場に与える影響を教えてください。日本銀行ホームページ

https://www.boj.or.jp/announcements/education/oshiete/seisaku/b37.htm/

業態別の日銀当座預金残高 日本銀行 2019年10月

https://www.boj.or.jp/statistics/boj/other/cabs/index.htm/

金融緩和の効果

勿論株価の上昇は効果があるように思えます、異次元緩和前は12600円→23000円超なので1万円以上上昇です。不動産価格も上昇しています。

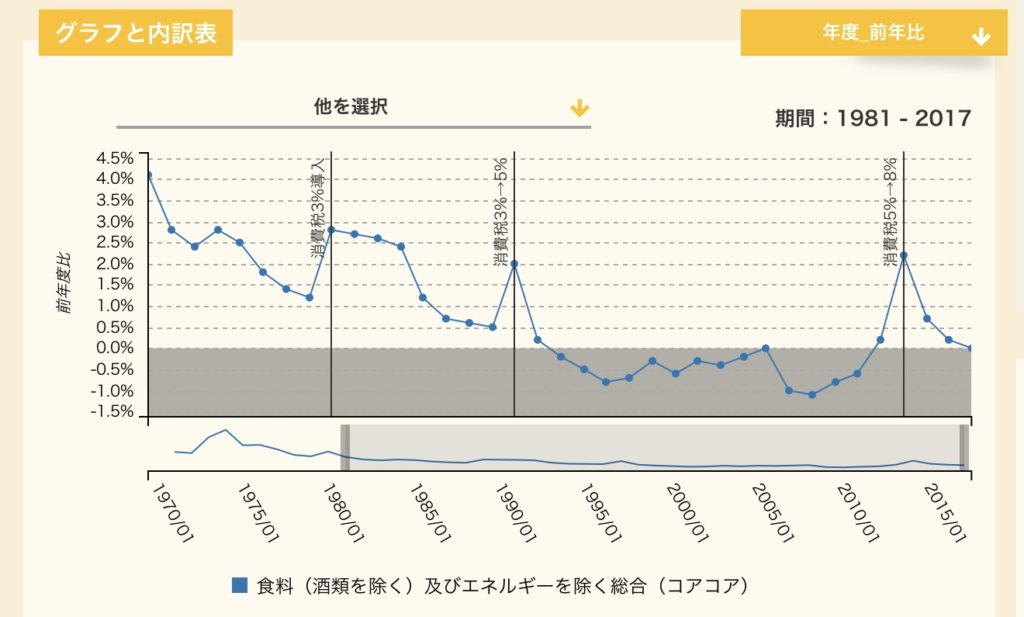

ただ、物価は相変わらず上がりません、一見いいようにも思えますが価格が上がらないということは経済が元気がないことの裏返しとも言えます。

CPI推移https://www.nippon-num.com/economy/cpi.html

物価については消費税分位しか影響がないことがわかります。

中間まとめ

ここまで色々見てきましたが、2000年以降は日銀は金利を下げられる余地が無くなったため、景気刺激をお金の量を増やすことに求めました。

やり始めた時はある程度の効果がありましたが、果たして緩和のおかげなのか、米国景気が良かったためなのかは今ひとつ不透明です。

最近はお金を出そうにも銀行が出し方をどうするか困っていて、貸すより余ったお金を資産運用に振り向けるか海外への貸し出しに回しています。

よって国内にはお金が回らず、貸し出しに困った銀行はお金を日銀の当座預金に積み上げるだけになっています。

結果資産価格の株価や不動産価格は上昇しましたが、消費は活発にならずに物価は低迷しています。

つまり、お金の量は確かに増えた、でもお金が増えても皆がお金を借りて使うことも、企業が借りて投資をするのも大きくは増えていない、株や不動産等資産価格が上昇する等限定的な効果だったと言えます。

需要が無いのにいくらお金を増やしても厳しいのが現状な様子です。

この状況を打破できるというのがMMT理論ではないかと言われ始めています。

MMT理論の記事

究極の経済政策? 「ヘリコプターマネー」とは 2016年7月15日 日本経済新聞

https://www.nikkei.com/article/DGXZZO04886200V10C16A7000000/

- 財政や通貨の信認を揺るがす禁じ手

- 中央銀行が生み出した返済する必要のないお金を、政府が国民に配る政策

- 国が元利払いの必要がない債券(無利子永久債)などを中央銀行に渡し、引き換えに受け取ったお金を商品券などの形で国民にばらまく

- 世の中に出回るお金が増えるのでインフレになりやすくなる。

財政赤字容認論MMT、政府と日銀警戒 2019/5/23日本経済新聞

https://www.nikkei.com/article/DGKKZO45131460S9A520C1EE8000/

- この学説の特徴は大きな財政赤字や債務残高を許容することにある

- MMTの提唱者として知られるニューヨーク州立大のステファニー・ケルトン教授が「日本政府と日銀がMMT(の正しさ)を実証してきた」と主張している

- 2019年度末の国と地方の長期債務残高は1122兆円と、日銀が異次元緩和を始める前の12年度末より2割増える見込み。一方で生鮮食品を除く消費者物価指数は18年度も前年度比0.8%の上昇どまりで、日銀が目指す「2%」すらまだ遠い

- 「金融緩和ではなく、財政支出を活用すべきだとの文脈でMMTが注目される」(日銀幹部)構図

MMTは死んだのか 2019年8月28日日本経済新聞

- 少数派ながら「MMTは侮れない」とみる識者もいる

- MMTとケインジアンには共通点が多い

- ケインズ学派の大家、クルーグマン氏はデフレに陥った日本がインフレ期待を作りだすために「物価が上がっても金利を上げないと信じ込ませるぐらい日銀が無責任になること」を1998年に提案していた。が、今は当人が、いまMMTの無責任性を批判しており矛盾

- 世界全体で低金利が常態化してしまうと、持たざる者への分配機能としての財政に大衆的な支持が集まりやすくなる

まとめ

今回はかなり私見が入ってますが今までの金融政策の行動を見ているとMMTは馬鹿にできないなと思われます。以下にここ20年程度の金融緩和の行動を並べてみました。

- 2000年より前は金利を0にすれば預金の魅力が無くなり投資や消費にお金が回るとされ金利は0になりました

- しかし、それでもデフレが止まらず、日銀は金利を下げられないため世間に巡るお金の量を増やすため量的緩和政策を2001年から導入しました

- 一旦景気拡大したので2006年に解除

- 2008年のリーマンショック以降再び景気悪化、円高、民主党政権下では思い切った政策が打てなかった

- 2013年安倍首相、黒田総裁コンビで異次元緩和導入、株価などが回復するが物価が一向に上がらない

- 日銀がいくら金融緩和策として金融機関の保有している国債を購入しても、世間に資金需要が無く、金融機関の貸出の伸びが限定的

- 2016年1月にマイナス金利導入、日銀当座預金の一部に適用、国債買入も増強し、軒並み国債がマイナス利回りに、目的は金融機関にマイナスで日銀に預けたり、国債で運用するくらいなら世間に貸しだせというメッセージを込めた政策だと思われるが、あまりに不評で不発

- 2018年以降は金融機関保有の国債も減っており、その他の株式を購入する政策なども限界が見えてきている

それぞれゼロ金利、量的緩和、異次元緩和、マイナス金利と導入における議論、批判はありました、でも実現させてきました。そしてその度に元に戻ってしまっているように思えます。

もしかしたら金融緩和という薬は日本経済に効かないのではないか、もっと別の薬が必要なのではないかと思うようにもなってきています。つまり現状は、

「資金需要が無い以上お金を増やしても巡らない」

ということと思われます。確かに株式や不動産、金融商品の価格は上昇しました。が、世間全体への波及は限定的で、まだまだ景気回復を実感できている人が少ないのです。

ならば国が需要を作れば良い、お金が無いなら国債を出して借りれば良い、自国通貨でいくら発行してもインフレにはなりにくい。買い先は中央銀行で良い。

この考え方は一見無茶に見えますが、そもそもゼロ金利政策も、量的緩和も異次元緩和もマイナス金利もそれぞれ導入時は無茶と言われてました。

この先にどんな結末が待っているかはわかりませんが、お金をばらまく政策は政治家には魅力的ですし、理論として裏付けられるのであれば尚更です。

我々国民は先がどうなるかはわかりませんが、実際に実施され、MMT論者の想定を超えてえインフレが過度に進行した時の備えとしての世界分散投資は考えた方が良さそうです。