東証1部上場のソースネクストですが、名前だけだと余り馴染みがないかもしれませんが、「筆まめ」「ポケトーク」と言うと聞いたことがある!と言う人は多いと思います。

この会社の将来性を考えてみました。

株価と指標

急騰しては低迷を繰り返しながら上昇しています

株価に関する指標は上記の通りです

- 配当利回り0.27%

- PER56倍

- PBR5倍超

- 前期から今季にかけての営業利益ベース予想を基にしたPEG0.65倍

- 前々期実績は減益なので0%成長とおいて二期平均とした場合は1.3倍

- PSR約3倍

PEGとは利益の伸びに対してPERがどうかを図る指標です、この場合、会社予想営業利益伸びが前期〜今期で86.7%増益予想です

連結予想PERは56倍なので伸び率86%で割ると0.65倍です、前々期からは減益決算なのでここはマイナスを使わず、0%成長と置いて二期平均を出すと1.3倍となります。

この指標の目安は1倍切れば割安、2倍越えれば割高と一般的に言われます。なのでとりあえず実績が伴えば5割から倍位の株価でも許容できる事になります。

また、PSRですが、これは株式の時価総額を売上高で割って出したものです。成長株の分析によく使われます。かなり曖昧な指標ではありますが、0.5倍以下は割安、20倍以上割高と言われます。3倍は妥当かやや安いと言える水準です。

業績は?

しかし、いくら指標が割安でも業績が伴わないと株価は伸びません、しかも前期比営業減益の理由もなぜか見ておく必要があります。

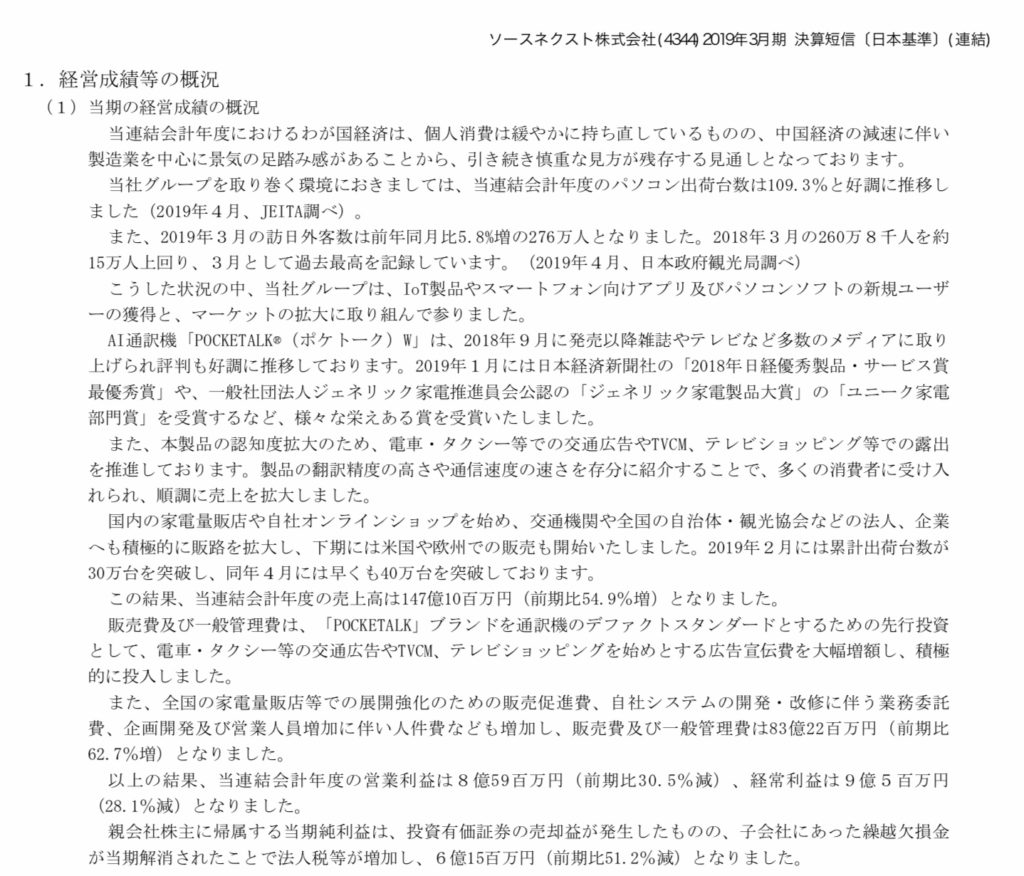

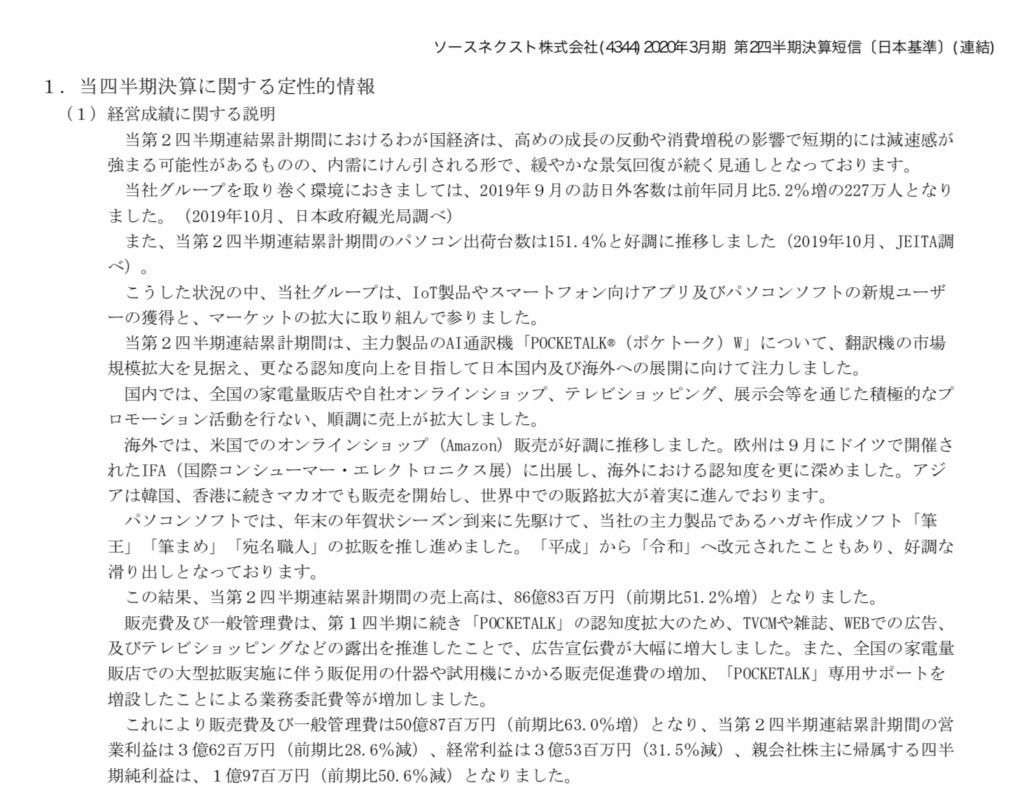

業績営業減益の理由

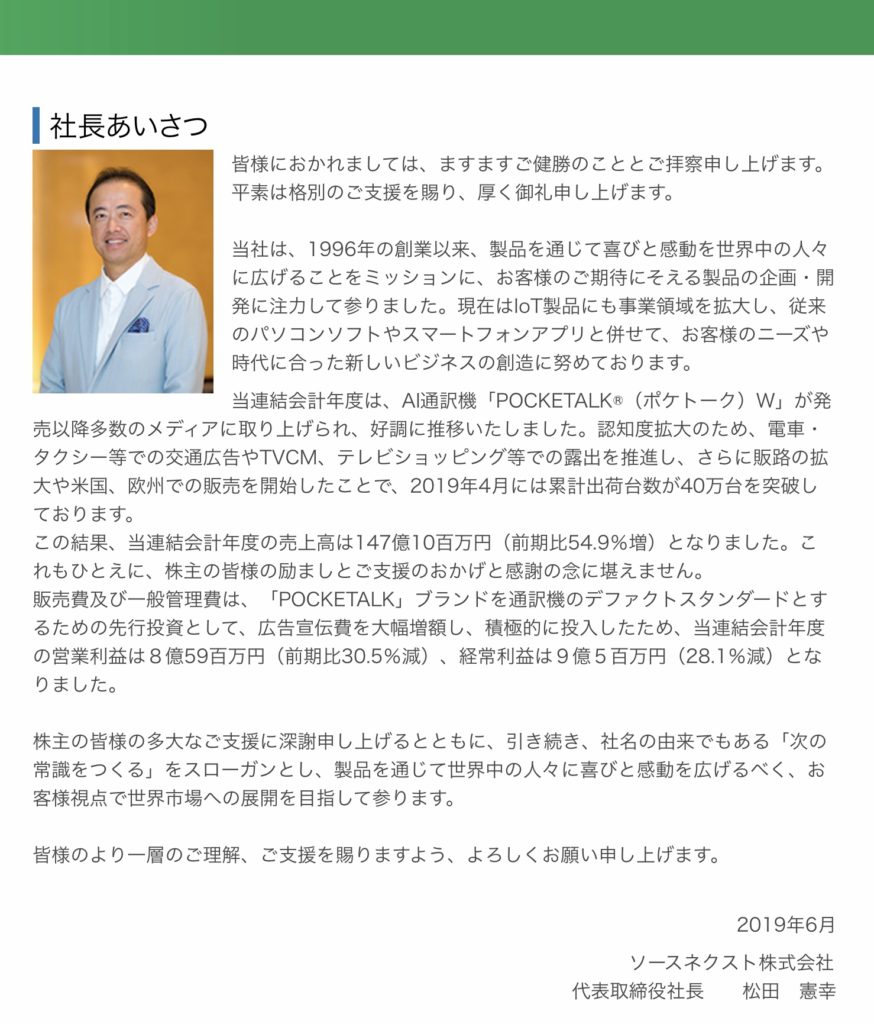

理由はホームページの社長挨拶にありました。

ポケトーク認知度向上のための広告宣伝費だそうです。これなら理由は納得できます。

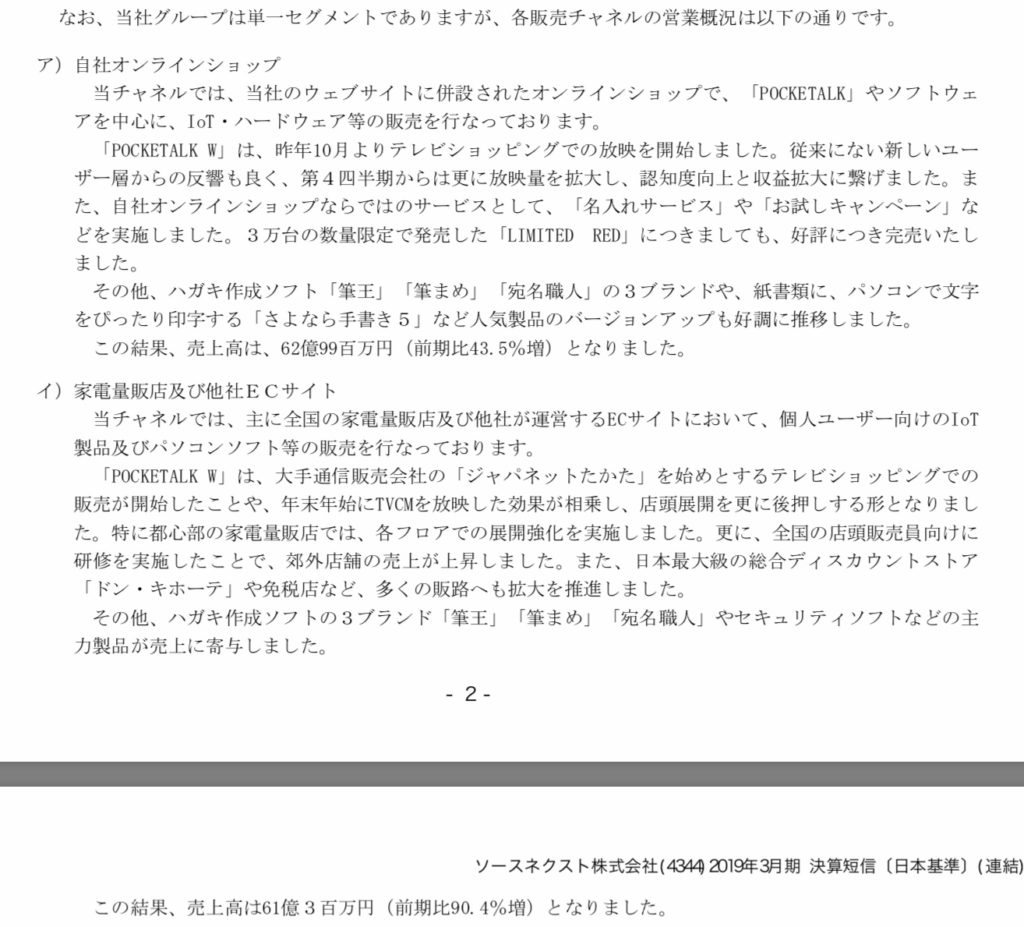

売上の状況は?

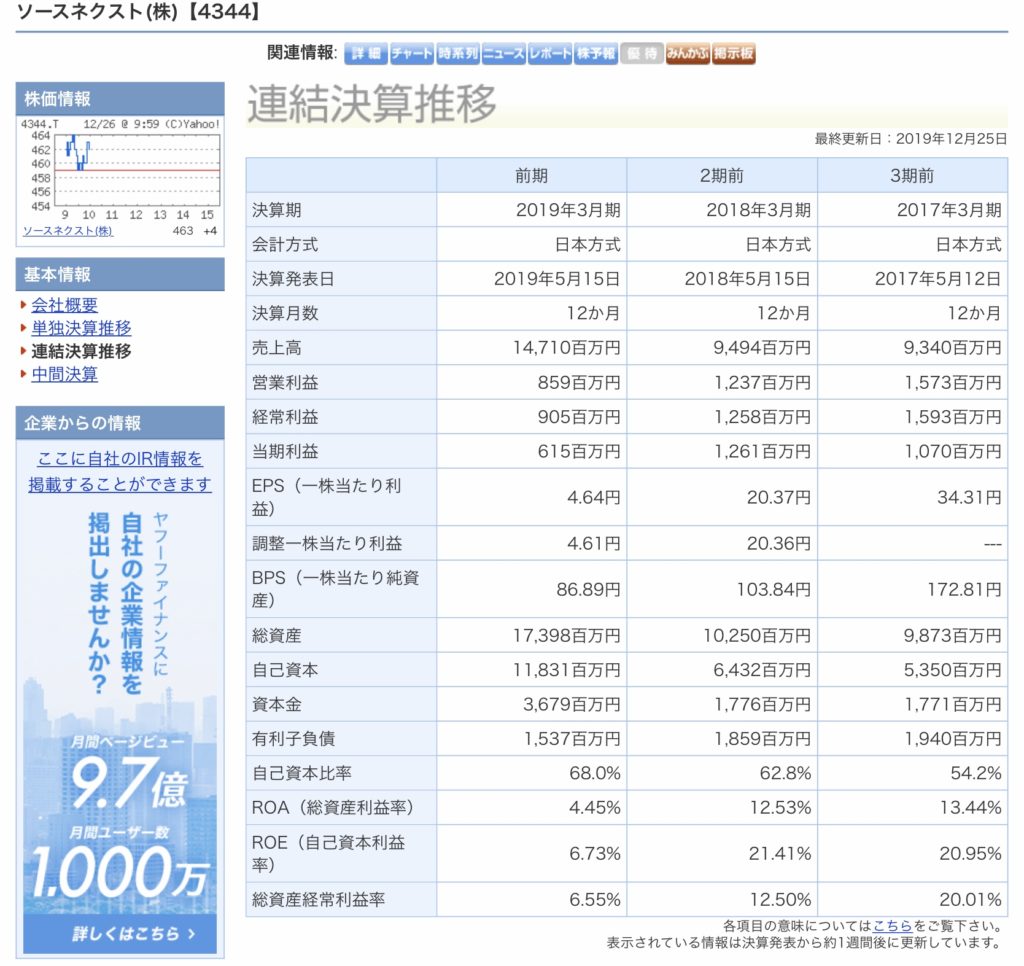

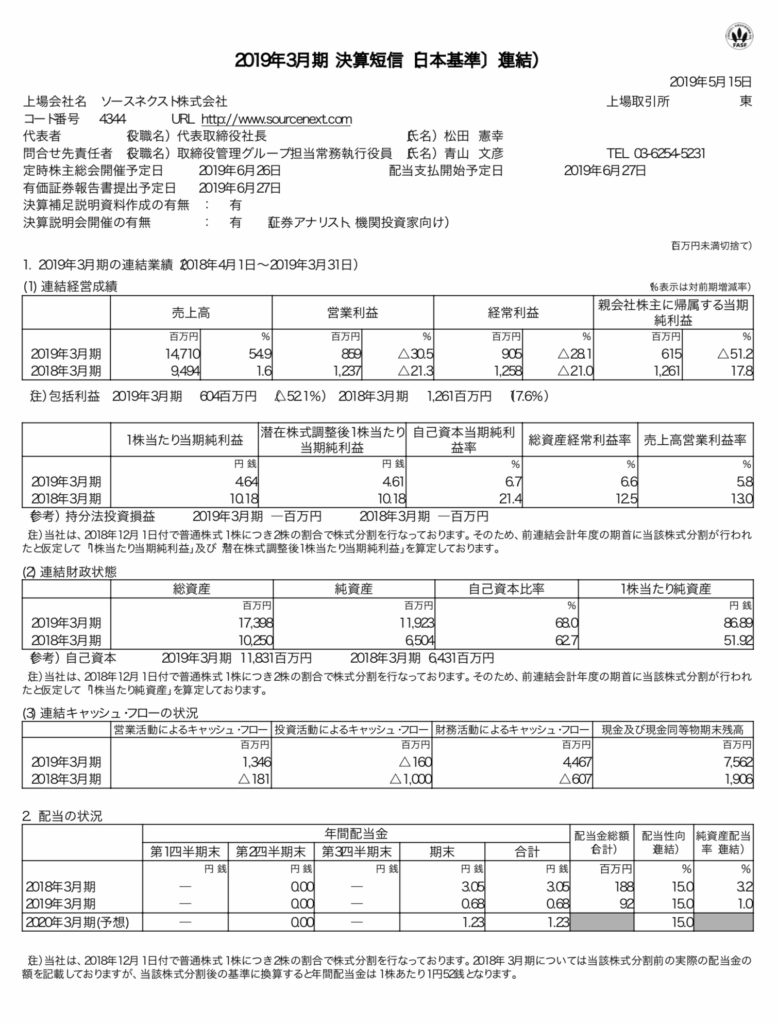

トップライン、いわゆる売上の伸びはどうでしょうか。過去3期の業績です。

イマイチパッとしなかったのが前期から急激に伸び始めています。2019年3月期決算から理由を探ります。

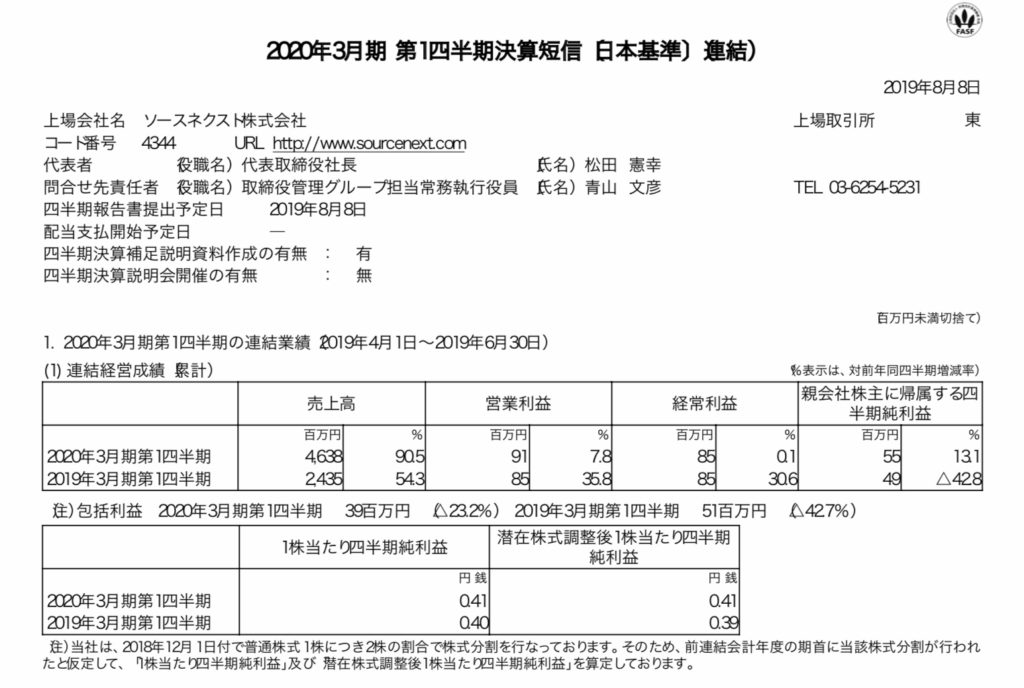

2019年3月決算

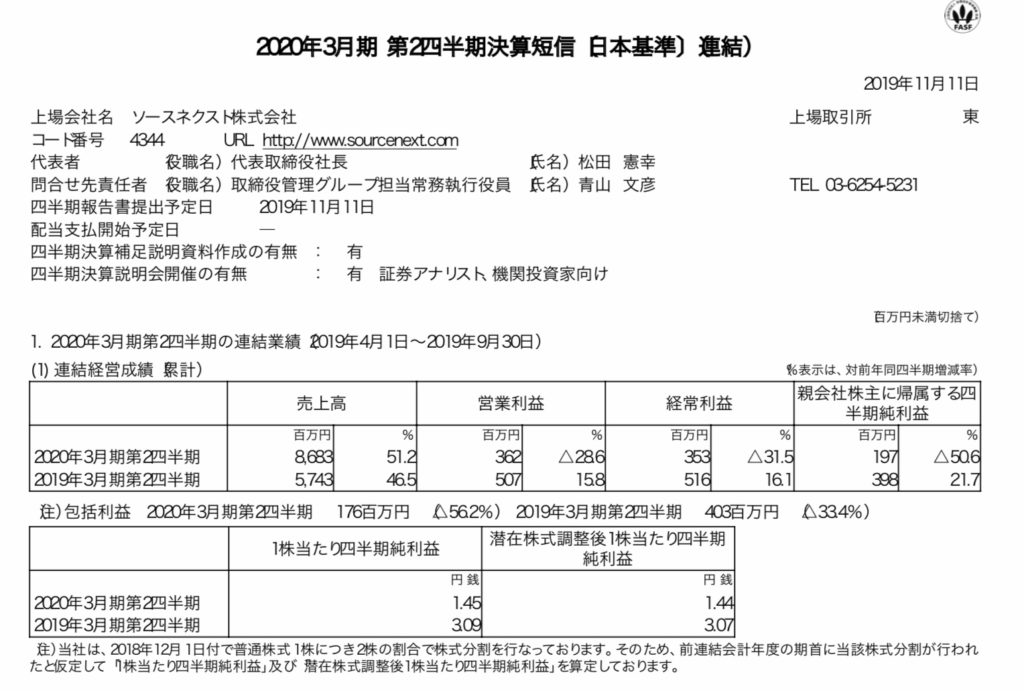

2020年第1.2四半期決算

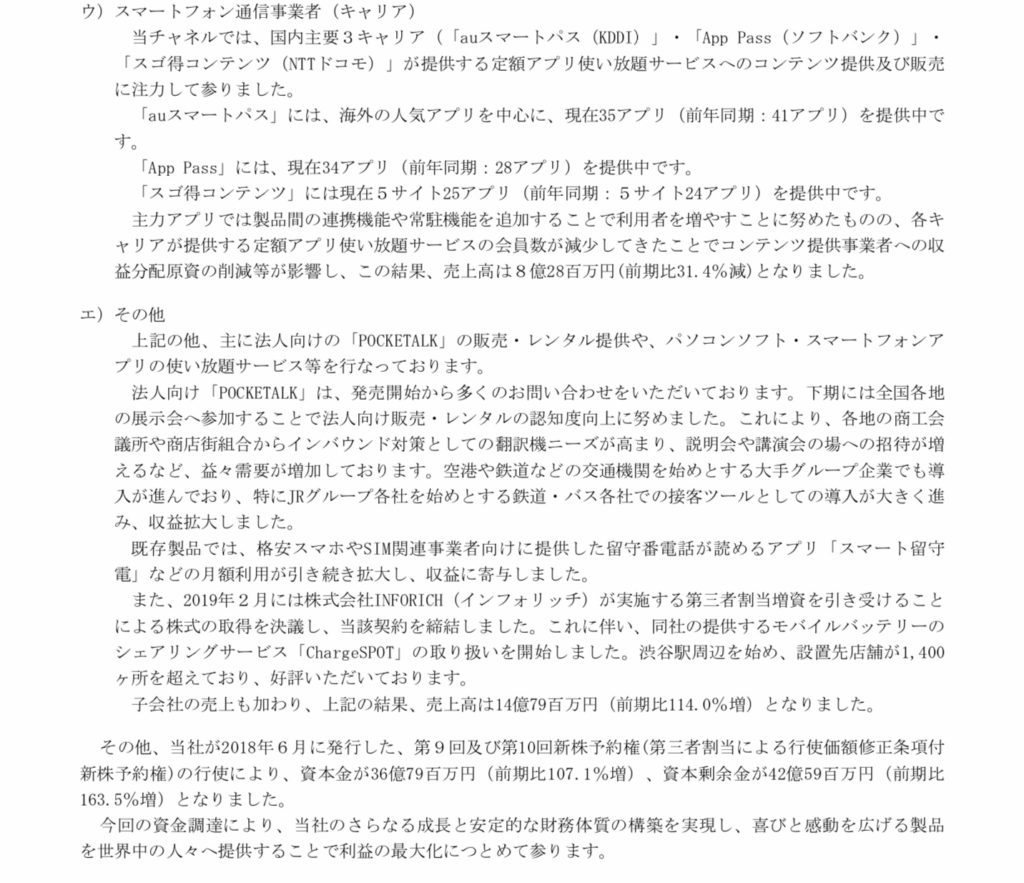

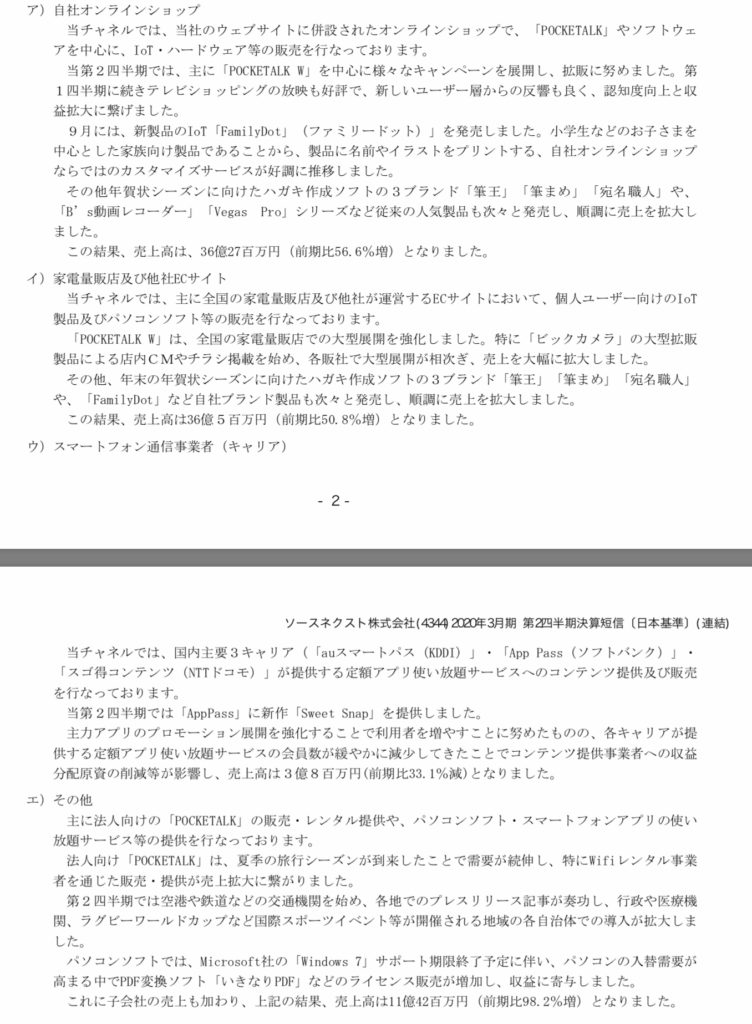

ポケトークの売上は?

決算発表だけだとポケトークの売上がどの程度かが見えないため想定してみます。

ポケトーク自体はこの四月に40万台達成から今までで今期は20万台売れています、このほかにレンタルやアプリによる提供もあるのですがそちらは確認ができなかったです。

ポケトークの価格と売上貢献度

この8ヶ月で大体20万台売れているので2つの価格を平均すると2.5万円程度です、売上にして50億円のインパクトがあります、月間にして毎月8〜9億円貢献です。このままのペースだと年間で100億円位のインパクトがあります。今期予想売上が約200億円なのでまさに業績の牽引役です。

まとめ

4344ソースネクストですが、来年に向けて面白い会社になりそうです。理由は売上面と話題性、指標から言えます。

- ポケトークの売上貢献度が大

- 今年はラグビーワールドカップ、来年は東京オリンピック、2025年大阪万博とイベント多い為訪日外国人増加見込める

- PEGが低い為過熱感が無い

業績面で現状をしっかり推移させれば売上達成に問題はなさそうです、リスクは売上を達成できない事と、広告宣伝費が嵩んでいるので利益面での会社予想を達成できない事を市場が嫌気する事です。

ただ、東京オリンピック開催はとても大きな商売チャンスと言えます、他の翻訳機企業も同様です。まだ10万台とか20万台とかのペースで売れている程度ですが、オリンピックが開催される2021年3月期こそ売上が大きく伸びる機会では無いでしょうか。

また、他社との競合ですが、今のところ翻訳機需要は日本人に幅広く必要とされているとはまだ言えない所なので、まだまだ各社独自に発展できる可能性があると考えています。

今後も注目だと思います。