薄日だったリース業界です

- リース

- 国内は省人化対策、災害に伴う建機ニーズ

- PC更新需要減退懸念、外需の低迷懸念

中でも良いとされているのが建機ニーズだそうです。

建機リースについては詳しい記事がありました。

絶好調「建機レンタル業界」に迫る寡占化の波 2018年7月4日 東洋経済

https://toyokeizai.net/articles/-/227169

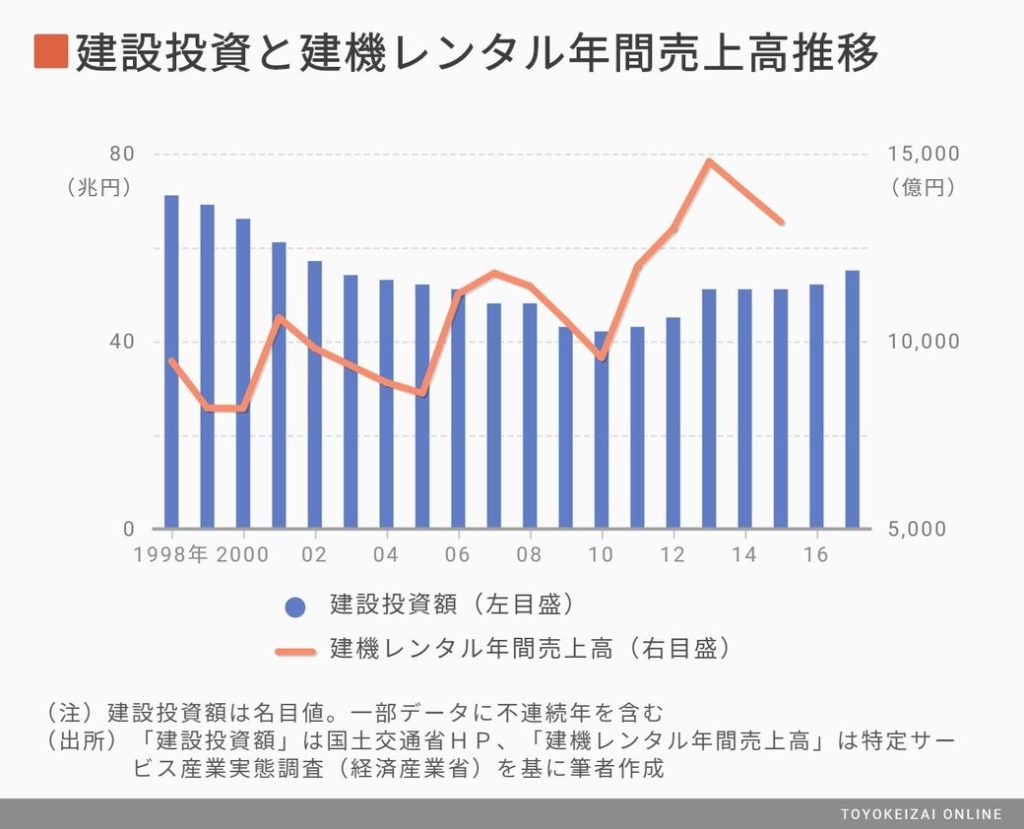

回復基調で、1兆円を超える産業です

- 国土交通省の調査によると、日本の建機の保有台数は、2013年度で推定85万台。これら機械の購入者は建機レンタル業者が54.2%を占め、建設業者は24.6%にとどまる

- ゼネコンなど元請けからの値下げ要請は厳しい

- 安全や省エネ、騒音対策などのために、最新の機種をそろえておかねばならない

- 荒天や雨天により機械が稼働しなかった場合、その分の賃料の割引を要求される

- 営業拠点を増やし、保有機械の稼働率を上げる必要がある

マーケットは伸びていても値引き競争や新規の機械購入など体力がないと中々継続できない業界の様です。

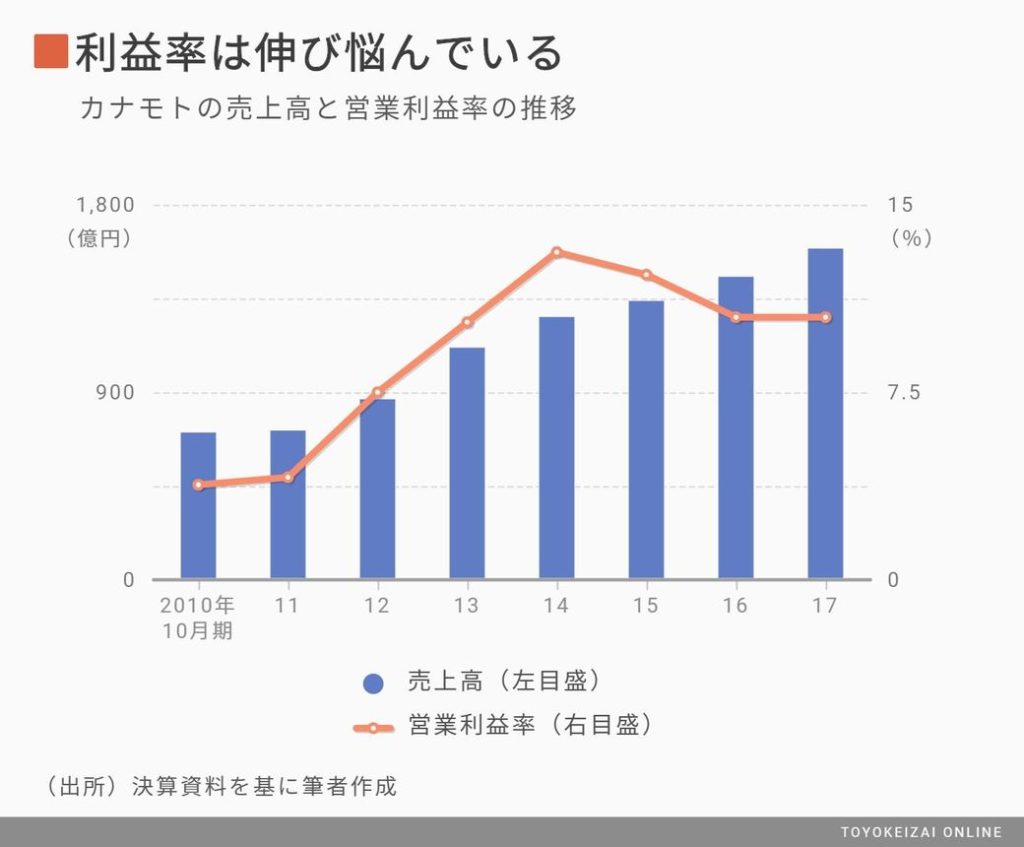

利益率も伸び悩んでいます。

ただ、これからはホテル建設、大阪万博、IR、国土強靭化等建設業に追い風は続くと見られるので付随してこちらも伸びると思います。

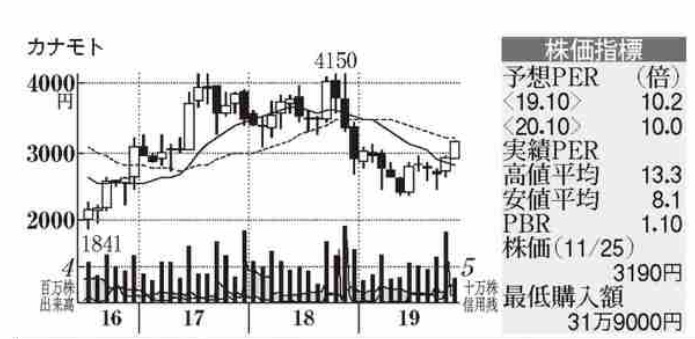

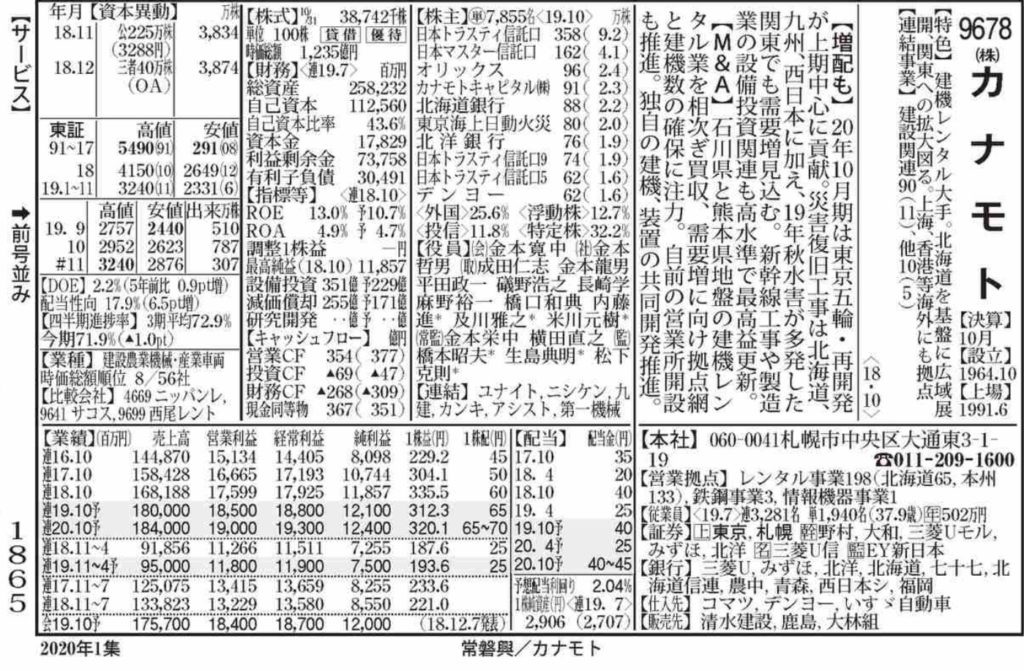

最大手のアクティオが未上場なので、我々が投資できるのはカナモトと西尾レントオールになります。

- 時価総額 1235億円

- 売上高伸率、前期実績、6%増、今期予想7%増予想

- 営業利益伸率、前期実績、6%増益、今期予想、5%増益予想

- 配当利回り 2.04%

- PER 10倍

- PEG 前期〜今期〜来期予想平均値 減益は0カウント PER10倍予想、3期増益平均5%予想〜2倍

コメント

建設株の動きと似ているようにも見えます。PERは低いので割高感は無いですが、やはり競争からか利益の伸びが今ひとつです。

ただ、災害の復興需要はこれからだと思いますし、事業会社の買収も計画しているようなので、暫くは利益が上がっても買収費用がかかって利益が伸び悩む形は続きそうですが、寡占化が進んだ時に勝ち残る会社になれそうな規模なのでじっくりと長期保有でいいのでは無いかと感じます。

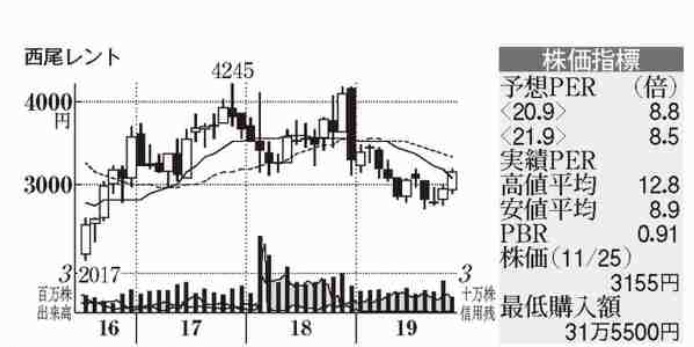

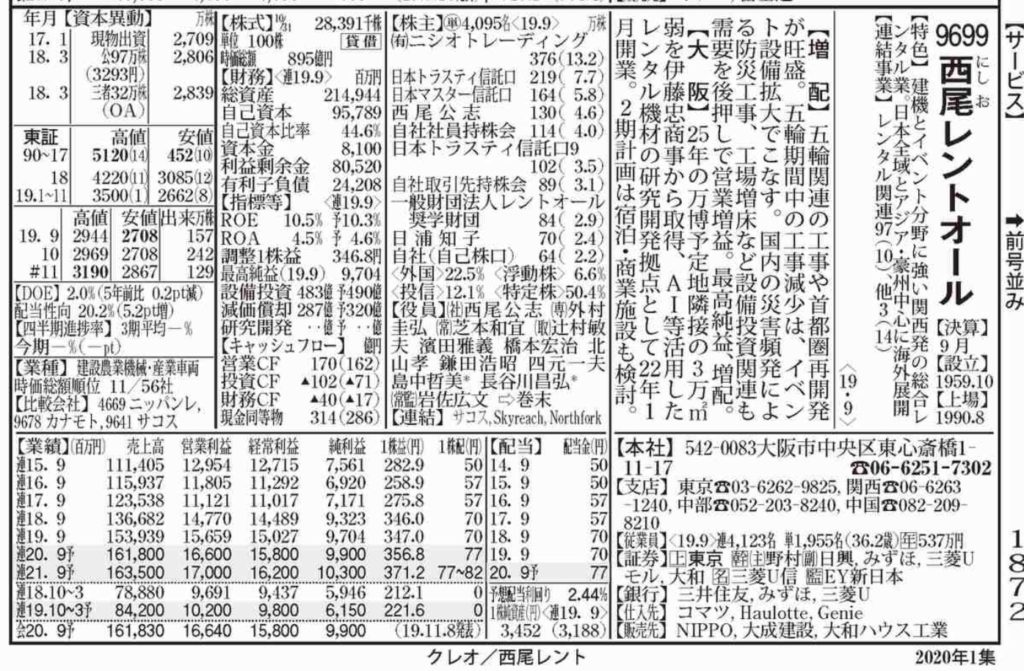

- 時価総額 895億円

- 売上高伸率、前期実績、13%増、今期予想5%増予想

- 営業利益伸率、前期実績、6%増益、今期予想、6%増益予想

- 配当利回り 2.44%

- PER 8.5倍

- PEG 前期〜今期〜来期予想平均値 減益は0カウント PER8.5倍予想、3期増益平均5%予想〜1.8倍

コメント

マズマズと言った印象です、五輪需要が減った分を補って今度は大阪万博に向けての準備を進めてるようです。仮にIRが大阪に来るとなると拠点が大阪だけに期待できそうに思えます。

足下の利益の伸びは余り良く無いのはこちらも同じですが、こちらの方がイベントが今後多いだけに期待してしまいます。配当利回りは平均的なので配当受け取りながらの長期投資向きだと思いました。

まとめ

建設業の好調さに左右される業界なので今はオリンピック需要が一服した倦怠期なのかもしれません。

ただ、今後も建機を建設会社が自社保有からリースへの流れは続くと思われますし、大手の寡占化も進むと考えられます。

上場しているのが大手4社のうち2社なのが残念ですが、どちらも投資対象で良いと思いました。