- ドラッグストア

- インフル対策

- インバウンド需要

- 大手が食品、調剤を増やし、中小企業を取り込む

とありました。足下のコロナウイルスの影響がプラスと出ているのかマイナスと出ているのかは不明ですがインバウンド需要と大手による寡占化は今後も大きなテーマだと考えられます。

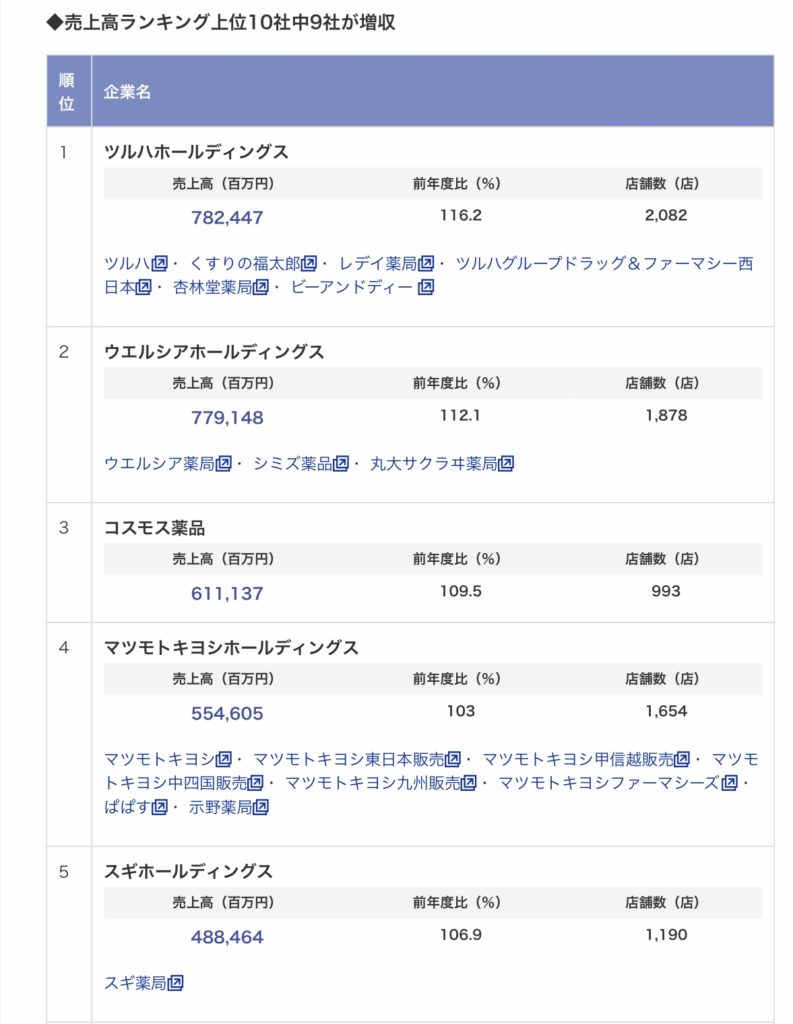

ドラッグストア2019年売上ランキング https://pcareer.m3.com/shokubanavi/feature_articles/130

また、全体は2万店、売上は約7.3兆円だそうです。

日本食料新聞 2019年5月3日 https://news.nissyoku.co.jp/news/miyagawa20190412021731352

となると、先ほどの上位10社で11681店なので約6割、売上が4.8兆円なので6割を超えている状況です。

ここからは、残り4割の零細企業を大手が取り込むのと同時に大手同士の戦いになってきます、勝ち残り組とそうでないところの差が激しくなりそうです。

食料産業新聞社 2019年11月10日 〈マツモトキヨシはココカラファインと資本・業務提携に向け協議開始〉https://www.ssnp.co.jp/news/distribution/2019/11/2019-1107-1218-14.html

トヨタが国内のシェア約半分な事を考えると、まだまだトップがどうなるかはわかりません、シェア40%と圧倒的な所を目指すとしても店舗数8000店、売上3兆円なので今回マツキヨとココカラファイン合わせてもシェアは店で15%程度、売上でも1兆円なら13%程度です。

ドラッグストアで上場している企業一覧 https://kabutan.jp/themes/?theme=ドラッグストア&market=0&capitalization=-1&stc=yld&stm=1&col=yld

ひとまず上位10社を四季報で見ていきましょう。

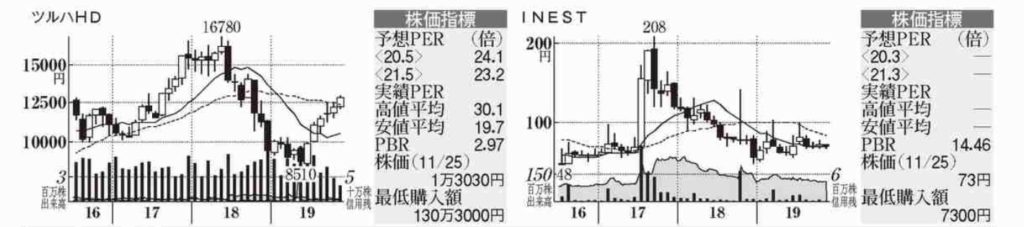

- 時価総額 6418億円

- 売上高伸率、前期実績、16%増、今期予想5%増予想

- 営業利益伸率、前期実績、4%増益、今期予想、5%増益予想

- 配当利回り 1.14%

- PER 23.2倍

- PEG 前期〜今期〜来期予想平均値 減益は0カウント PER23.2倍予想、3期増益平均4%予想〜6倍程度

コメント

ちょい割安感は無いですね、業界最大手なので中々無視しずらいですが、調剤ロボットは興味あります笑

どれだけコスト削減に効果が出るかを見ていきたいです。

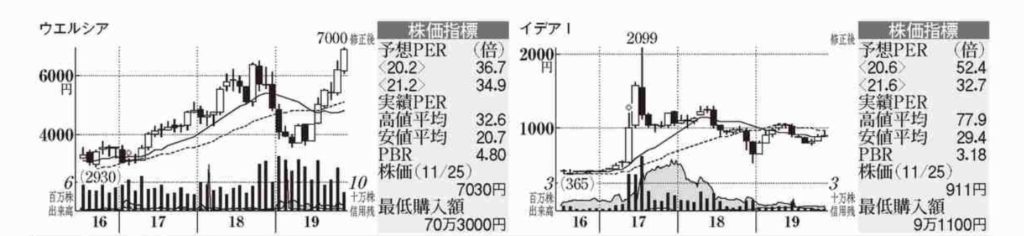

- 時価総額 7368億円

- 売上高伸率、前期実績、12%増、今期予想9%増予想

- 営業利益伸率、前期実績、微増益、今期予想、13%増益予想

- 配当利回り 0.65%

- PER 34.9倍

- PEG 前期〜今期〜来期予想平均値 減益は0カウント PER34.9倍予想、3期増益平均6%予想〜6倍程度

コメント

四国進出や人件費見直しなどのニュースがあって株価は上昇基調ですが、どうも株価が割高に感じてしまいます。PERがやや高い様に思えます。もう少し様子を見たい所です。

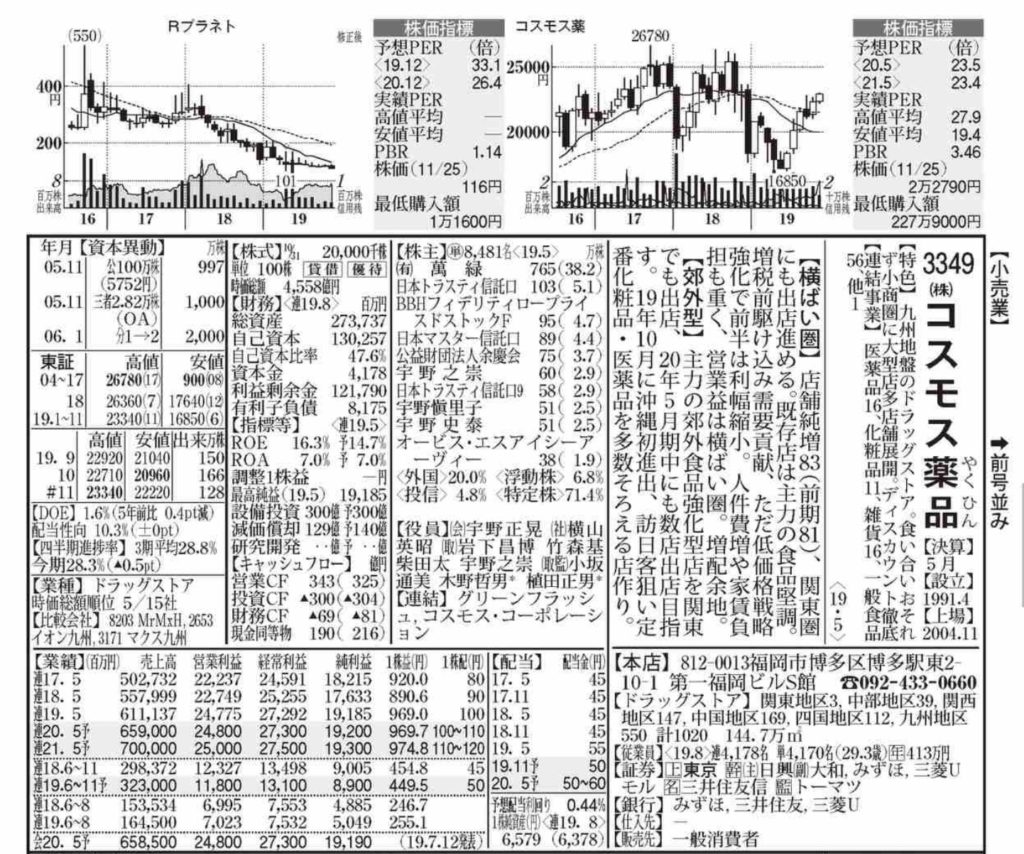

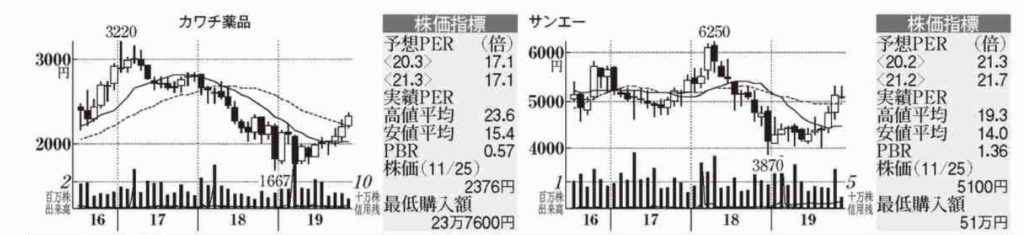

- 時価総額 4558億円

- 売上高伸率、前期実績、10%増、今期予想8%増予想

- 営業利益伸率、前期実績、9%増益、今期予想、微増益予想

- 配当利回り 0.44%

- PER 23.4倍

- PEG は増益率低いため計算せず

コメント

少し売上伸びに営業利益伸びが追いついてない印象です。低価格に加え人件費増加、出店費用も重荷のようです。業界で3位の売上高なのですが、もう少し利益が伸びてこないことには買いづらいです。

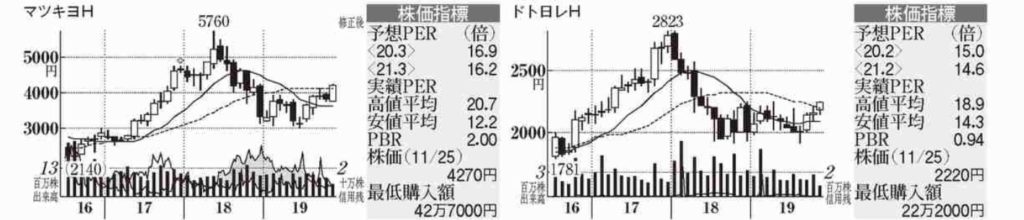

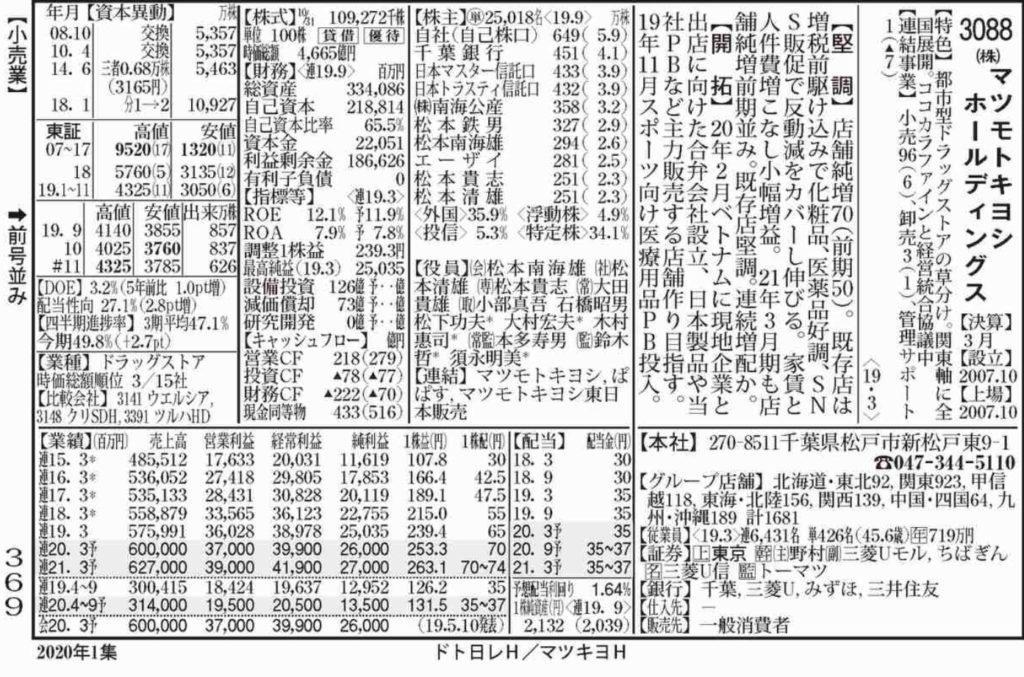

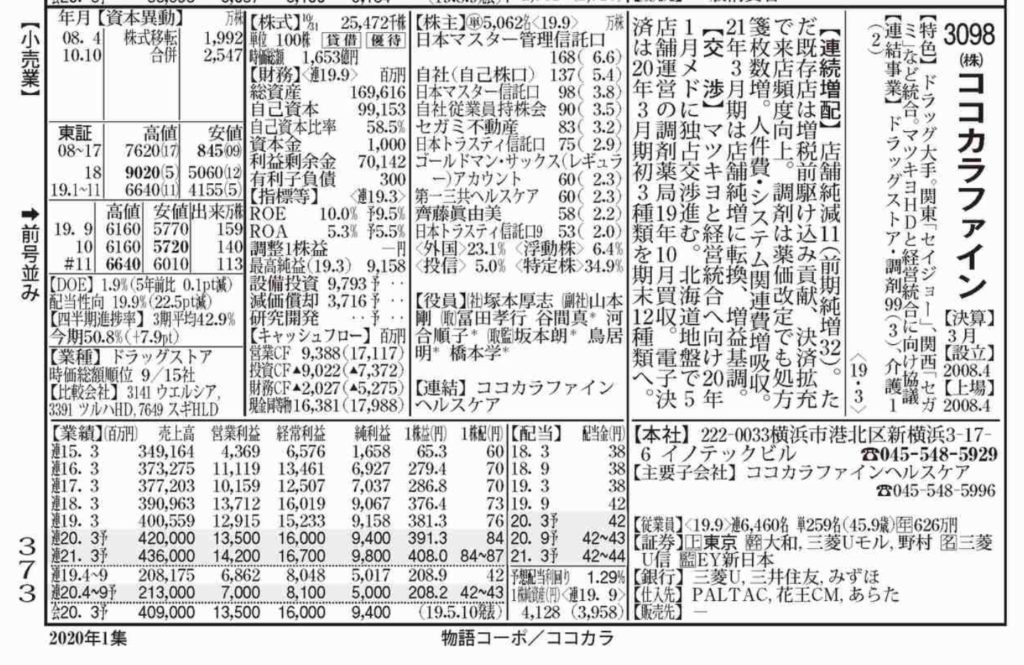

この2社は統合が決まっているので合わせて計算してみます。

- 時価総額 4665+1653=6318億円

- 売上高伸率、前期実績、3%増、今期予想5%増予想

- 営業利益伸率、前期実績、4%増益、今期予想、3%増益予想

- 配当利回り 計算せず

- PER 16倍程度

- PEG は計算せず

コメント

単体では買いづらいですが、統合するならやや話が変わります。指標の上では成長性が低いためPERが16倍程度で業界トップのツルハの23倍より低いです。

ただ、統合すると売上高1兆円を超えて業界トップです。時価総額もツルハと並びます。

となるとPERベースや売上規模から考えると3〜5割上でも良いのになと思います。

ただ、統合したらしばらくは社員の融合やシステム統合など時間がかかります。

利益の伸びが統合効果が出る事を期待して主となるマツキヨを買うのも良いかもしれません。

- 時価総額 3951億円

- 売上高伸率、前期実績、7%増、今期予想7%増予想

- 営業利益伸率、前期実績、4%増益、今期予想、8%増益予想

- 配当利回り 1.28%

- PER 20.3倍

- PEG 前期〜今期〜来期予想平均値 減益は0カウント PER20.3倍予想、3期増益平均6%予想〜3倍程度

コメント

マツキヨとココカラファイン争奪戦に敗れた当社が今後どんな戦略に出るかは注目です。他の会社との統合を目指すのか、独自に広げるのか。

今の状態では妥当な株価かなと思います。毎年5〜7%程度の成長なので可もなく不可もなくと言ったところでしょうか。

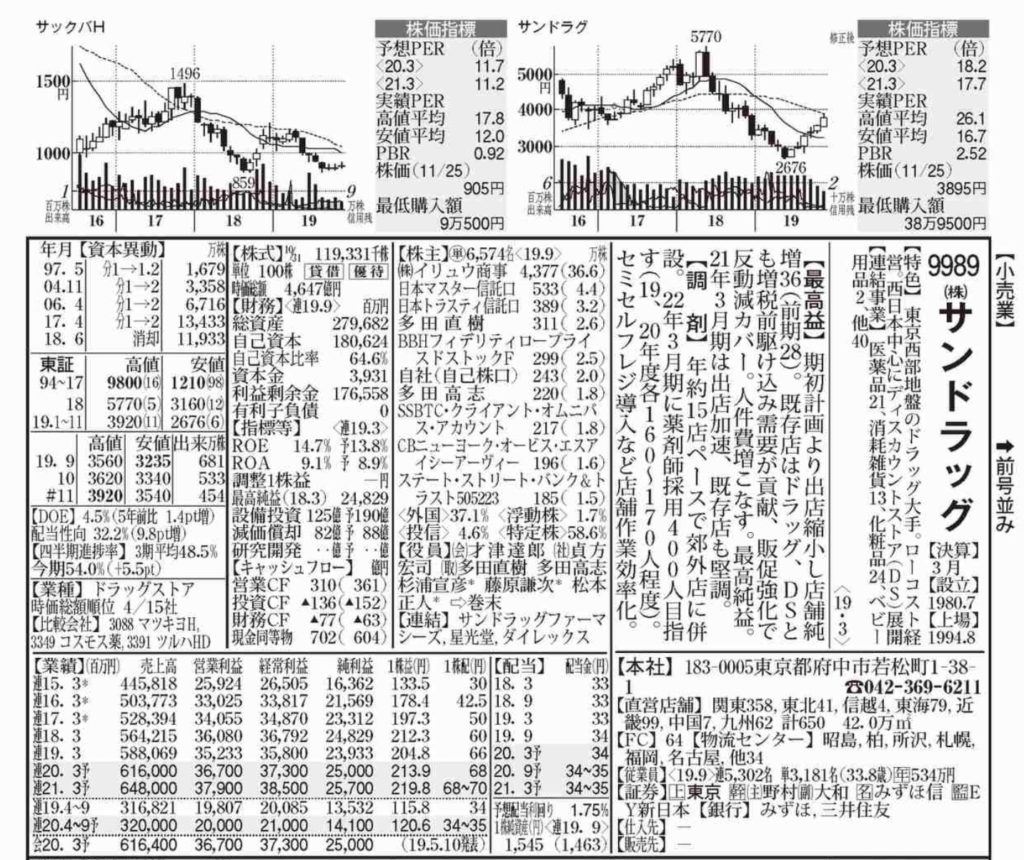

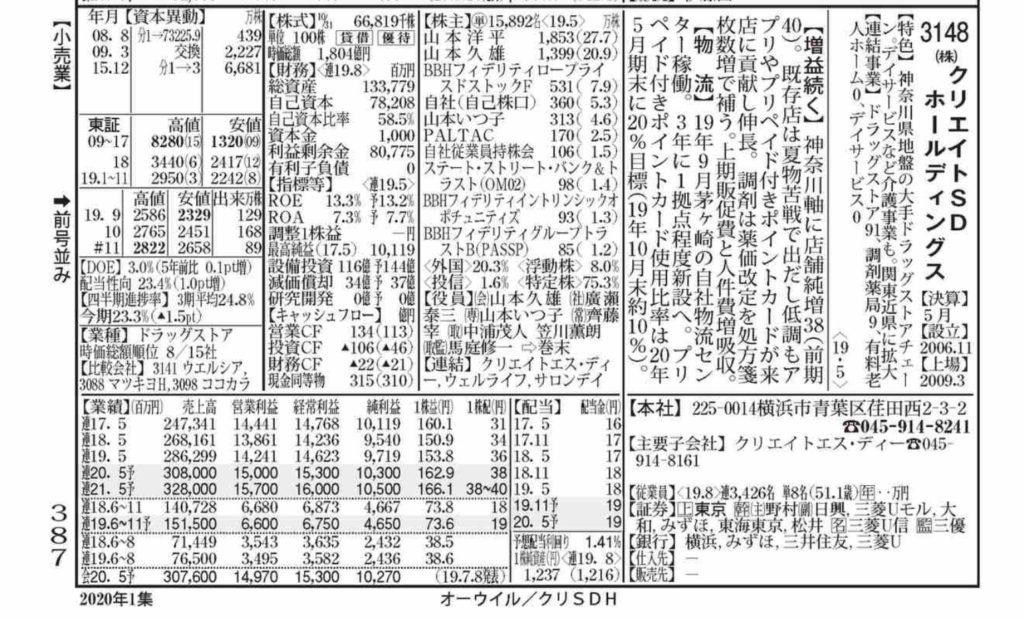

- 時価総額 4647億円

- 売上高伸率、前期実績、3%増、今期予想5%増予想

- 営業利益伸率、前期実績、減益、今期予想、4%増益予想

- 配当利回り 1.75%

- PER 17.7倍

- PEG は増益率低いため計算せず

コメント

四季報コメントは悪くないです、最高益ですし出店もそれなりに順調に推移している様です。

ただ、営業利益の伸びが緩慢です、売上は増えているものの出店費用や採用費用がかさんでいるものと思われます。もう少し様子を見たいところですね。

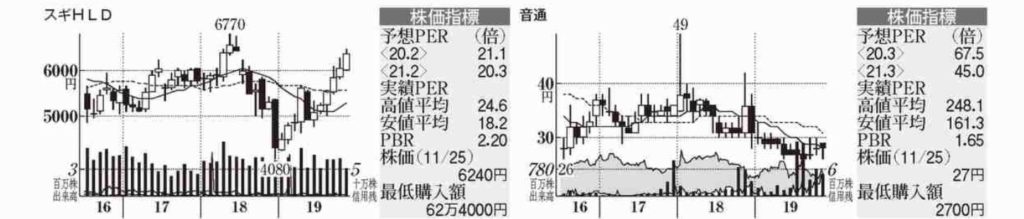

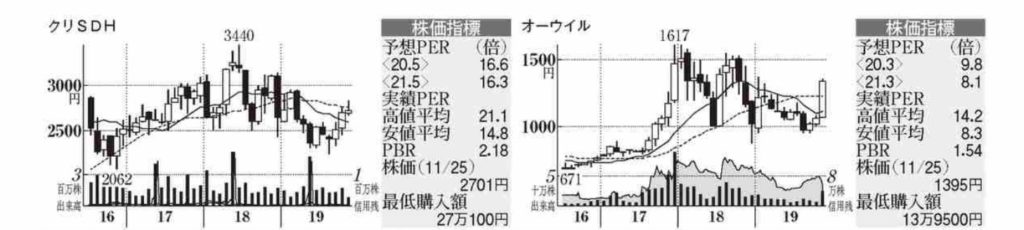

- 時価総額 1804億円

- 売上高伸率、前期実績、7%増、今期予想8%増予想

- 営業利益伸率、前期実績、3%増益、今期予想、6%増益予想

- 配当利回り 1.41%

- PER 16.3倍

- PEG は増益率低いため計算せず

コメント

神奈川中心に根を張って売上はそれなりに伸びています、ただ、売上伸びに対して利益の伸びが追いついてない印象です。こちらも様子見でいいかなと思います。

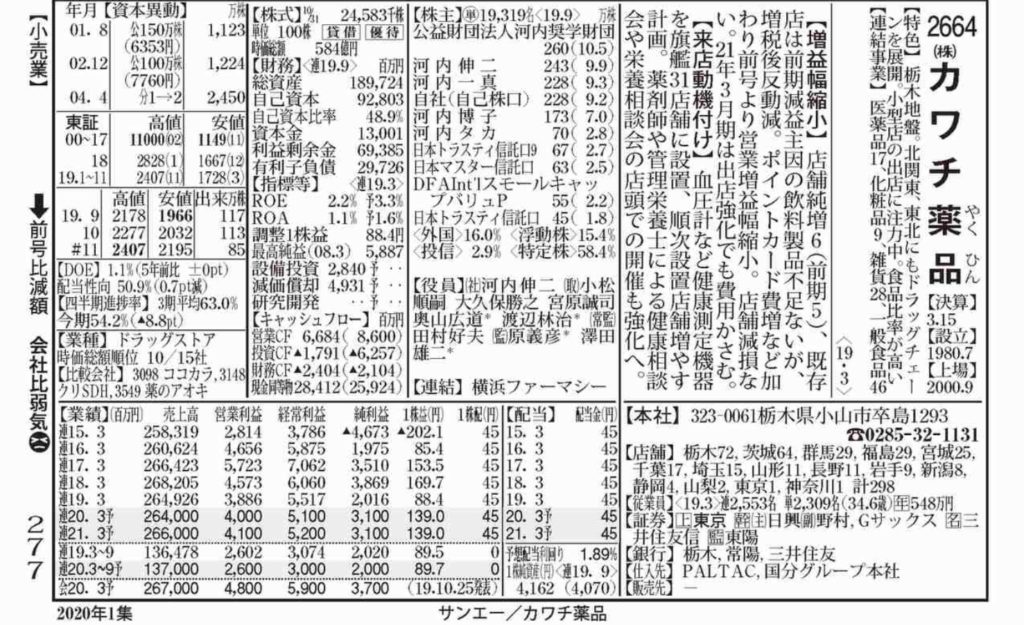

- 時価総額 584億円

- 売上高伸率、前期実績、減収、今期予想横ばい

- 営業利益伸率、前期実績、減益、今期予想、横ばい予想

- 配当利回り 1.89%

- PER 17.1倍

- PEG は増益率低いため計算せず

コメント

かなり苦戦している印象です

既存店の減収も響いている様で中々成長が見えない印象です、株価は正直だなぁと思います。

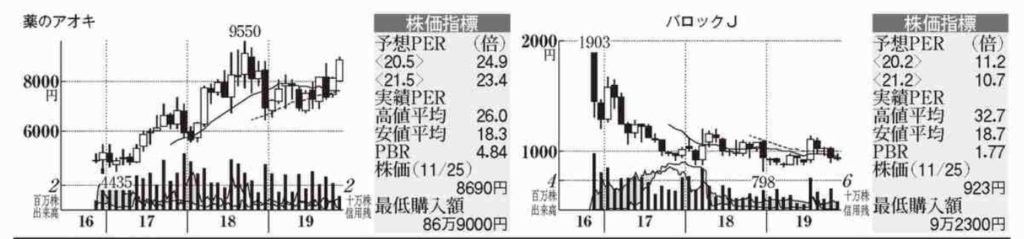

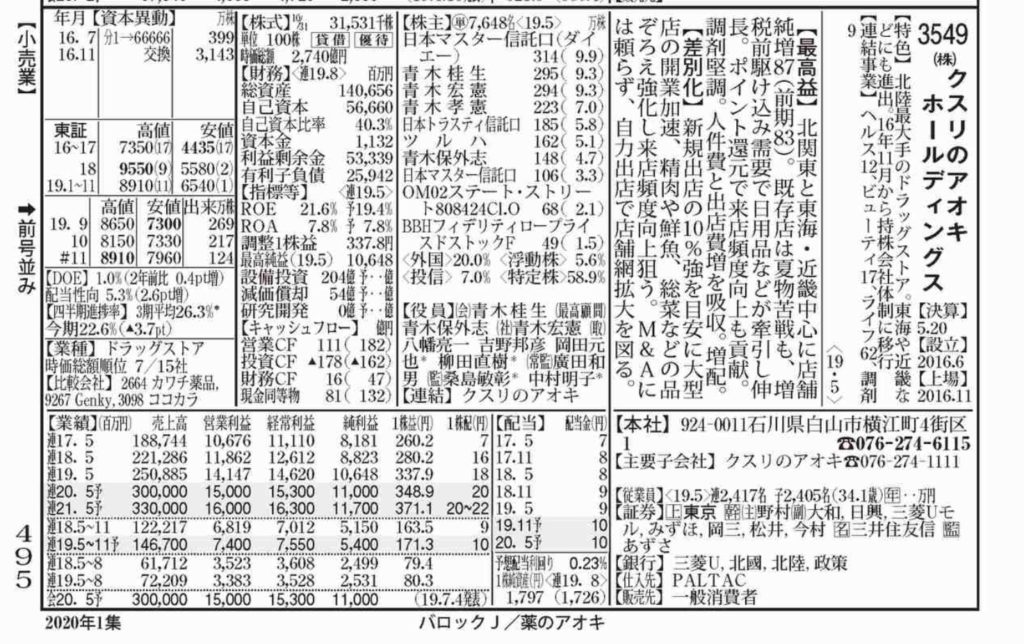

- 時価総額 2740億円

- 売上高伸率、前期実績、20%増、今期予想10%増予想

- 営業利益伸率、前期実績、15%増益、今期予想、6%増益予想

- 配当利回り 0.23%

- PER 23.4倍

- PEG 前期〜今期〜来期予想平均値 減益は0カウント PER23.4倍予想、3期増益平均9%予想〜2.6倍程度

コメント

規模が小さいからなのか、競合が激しくないからなのか、とても元気です。

四季報コメントを読むと精肉や鮮魚、惣菜の強化ってもはやドラッグストアでは無くて薬の品揃えが豊富なスーパーって感じですね。独自性あっていいと思います。

感想

色々見てきましたが、業界全体は飽和感もあり、やや停滞気味です。今後は大手が中堅を買収してシェアを拡大して伸びるか、独自性を発揮して利益率を高める作戦が考えられ、競争に負けたところはかなり厳しくなると考えられます。

株式としてはマツキヨかクスリのアオキあたりが良いかなと思いました。

あとは最大手のツルハの動向やココカラファイン争奪戦に敗れたスギホールディングスなどが今後どう動くかに注目といったところではないでしょうか。