分散投資が効かぬ 人気ファンドの誤算 2020年4月14日日本経済新聞

https://www.nikkei.com/article/DGKKZO58006030T10C20A4EE9000/

2019年8月26日に「レバレッジ型ファンド分析」で指摘した様に今後債券価格が株式と常に逆に動くわけでもないし、3倍は結局リスクも3倍だと書きましたが意外に早く証明されました。

今回は改めて記事の内容と紹介されているレバレッジ型ファンド含めた投資信託について考えてみたいと思います。

記事のポイント

- 日興アセットマネジメントが運用する「グローバル3倍3分法ファンド」の基準価格が急落

- 18年10月に設定した3倍3分法ファンドの昨年の資金流入額は2コース合計で5276億円。公募投信の中で実質的にトップ

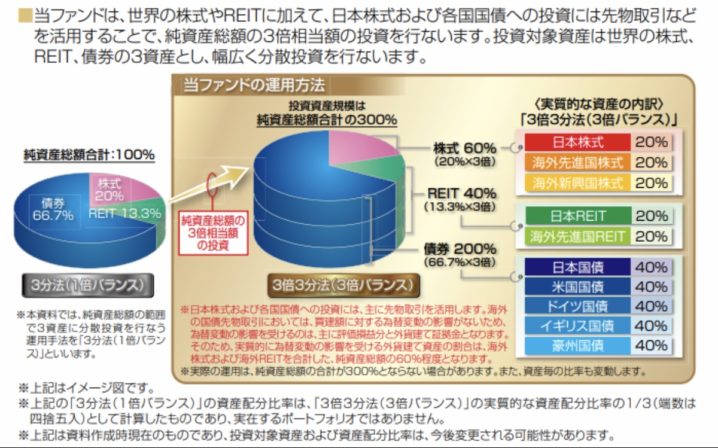

- ファンド名の「3倍」は、3倍のレバレッジを効かせるという意味で実際は少ない証拠金で持ち高を増やせる先物取引を活用

- 元本の80%をあてる現物は海外先進国株、新興国株、日本REIT(不動産投信)、海外REITが20%ずつ。先物はTOPIX先物が20%と、日米独英豪5カ国の国債先物が40%ずつで220%。合計で300%(3倍)になるという仕組み

- 3倍3分法の売れ行きをみて他の運用会社も相次いで追随し、合計の残高は一時1兆円を突破。「レババラ投信」との呼び名もつき、投信業界の一大勢力に成長

- 新型コロナの感染拡大で米国株が崩れた2月下旬だ。基準価格は2月21日から3月19日にかけて37.1%下落した。同期間の下落率が30%程度だった日米の株価指数を超える下落を余儀なくされた

株式以上に下落した要因は3つの誤算

- 株と債券価格の逆相関が崩れたこと、今回は世界同時換金売りに押されて全ての金融資産が売られたこと

- REITの下落が株以上に大きかったこと

- 環境が急変しても資産配分比率を変えないこと

他のファンドで下落率が低かったものは、環境悪化時に株やREITの組み入れを引き下げて運用リスクを落とす機動的なリスク管理手法を導入している商品が多い

3倍3分法の信託報酬は安い

年0.484%(税込み)。バランス型は1%前後の信託報酬をとるファンドが多く、海外運用会社に運用を再委託するファンドには信託報酬が2%を超える商品もある。その中ではかなり安いと言える。

感想

投資信託が市況が混乱する時に下落する事や流行が起こる事を私は悪い事と思いません。

投資信託は少ない資金で分散効果があるし、高い信託報酬を払ってもコンセプトがしっかりしていて実績を残せている投資信託も数多くあります。

バランス型ファンドも悪くはありません、「一つの籠に全てを盛るな」という運用の基本を守って長期保有も必要です。

では投資信託は悪者なのか

現在の投資信託を取り巻く環境は投資信託の設定、販売側、投資家、マスコミ等全てにそれぞれ問題があると思います。

設定、販売側の問題点

- 販売会社である金融機関の力が強い

- 設定する運用会社は「売って貰える投資信託」を作りたがる

これは業界の長年の問題です、販売金融機関は販売手数料と信託報酬が大きな収益になる為投資家に対して営業が売りやすい、売れそうなコンセプトの投信を求めます。

運用会社は信託報酬が収益の源泉になるので設定する以上沢山売れて残高が大きくなりそうなファンドを求めます。となると両者の利害が一致したファンドが次々と生まれてくる事になります。

投資信託は本来は非常にシンプルです。

株式や債券などの分散効果を狙うだけで良いならそれ程色々な機能をつけなくても十分活用できるファンドは沢山ありますし、個性的なファンドマネジャーがしっかりした投資哲学を持って運用する魅力的なファンドもあります。ただ、困った事にそういうファンドは個性が強いため万人受けしないし、ファンドマネジャーが出世意欲が無いため特に宣伝もしないし地味な存在な事も多く中々運用会社のメイン商品に乗って来ません。

販売金融機関の思惑

先に話した様に販売側金融機関の大きな収益は販売手数料と信託報酬と書きましたが、実際は販売手数料の方がとても大きなウェイトを占めます。

信託報酬は投資信託からは0.5〜2%程度の徴収で、販売金融機関には概ね40〜50%入ります。でもこれでは1年保有しても1%入るかどうかです。

これに対して販売手数料は入り口で投資家から徴収するので早く確実に手に入ります。下がったとはいえ1%以上の販売手数料のファンドはまだまだ沢山あります。

投資信託の新規組成は乗り換え目的が大きい

先にも申し上げましたが投資信託の基本は銘柄分散、資産分散が少額の資金でも出来る事です。一度購入すればしっかりとした結果が出るまでじっくり保有するのが良く、下落時に追加したり大きく上昇したら1部売却するなどして長く付き合う方が良いのですが、それを全ての顧客にやられては販売金融機関は販売手数料が追加で入りません。

となると同じ様な商品を少し違う味付けで次々投入し、保有している投資信託からの乗換えを促す様にします。毎回違う料理を食べている様で実は全く同じ材料の使い回しだったりする訳です。

その要望を運用会社に伝えると運用会社は販売をして貰う立場なので突っぱねる事は不可能で、販売金融機関の意向に沿う商品を次々と作ります。

かくして4000社、時価総額500兆円程度の上場会社の日本において100兆円も残高が無いのに6000を超える投資信託が存在する事になってしまいました。これでは何が良くて何が悪いか選ぶのがとても難しいです。

これを嫌がってさわかみファンドは金融機関に卸さず1本のファンドを直接販売することに拘っています。そんな素晴らしい運用会社もあります。

投資家、マスコミの問題点

投資家の問題点

運用は全てプロに任せたら大丈夫、自分は考えたくないという自分の財産に対する無責任です。

対面型金融機関を利用するメリットは販売後のフォローをどこまで丁寧に行うか、顧客の意向はどこにあるかを踏まえた提言を行っているか、成績はしっかり出ているか等で見極めないといけません。

自分の財産ですから金融のプロになる必要はありませんが保有商品の仕組みを知ったり、リスクとリターンの要因位は抑えておくべきです。

それらを聞こうともしない人には少なくとも私は怖くて販売できません。逆を言うと手数料稼ぎに利用されるリスクもあります。後で損したと起こっても自己責任です。お金は戻りません。

マスコミの責任

これは広告主である金融機関に対しての姿勢と勧善懲悪で記事を書きたがる傾向です。

販売金融機関が販売したいファンドが出たら新聞やマスコミ媒体で宣伝を行います、なので金融機関は広告料を莫大に払って貰えるお客様です。なので新規設定には広告料は多く出るのでこの時に悪く言う記事はあまり出ません。時にはリンクしている様な煽り記事では?と疑いたくなる記事も出てきます。

で、下落をしたらしたで、騙される投資家と極悪金融機関という構図を作り、下落した欠点を挙げて叩きます。相場が下落する時に大半の金融商品は値下がりするのが普通なのですが、下がったことが問題の様な書き方をします。その方が一般受けはいいからでしょう。

結局投資信託は悪なのか?

私の結論はとても有用と見ています。ただ、色々と使い方を間違っているだけです。

投資家から見た投資信託

要は使い様です。「薬は毒にも薬にもなる」という言葉と同じです。

資産に分散効果働かせ、長期で保有することで世界の資産の成長を自分の財産にも取り入れることができる一方でなんだか理解できないコンセプトの投資信託をむやみやたらに取り入れると今回の急落時に大きな損失を出してしまう事にもなり得ます。

薬局で薬を購入した際には説明書が付いてきます。一度確認してどんな時にこれを使うかみんな読むと思います。わからなければ薬剤師に質問します。

なぜか金融はこれが少ない、目論見書は読まず、営業の人の言葉を鵜呑み、これでは役に立つ商品も役に立たない可能性が高いです。

病院に行ってお医者さんに状況も聞かれずいきなりあなたはこの病気なのでこの薬を飲めばいいですと一方的に言われ、次から次に違う薬を飲まされてどんどん健康が悪化したらどうでしょうか。気づいた時には手遅れだったらどうでしょうか。

投資家側としてはまず、自身のお金をどの位まで、いつまでに増やすか目標をたて、どんな商品で運用するといいのかを大まかに考える癖はつけた方がいいと思います。

その上で選び方がわからなければネットも書籍も溢れてますのでいくつか読んでみるといいと思います。

また、複数の金融機関、地元のFP、IFA等の開催する勉強会に参加して比較するのも良いと思います。もちろんすぐ乗せられてすぐ買う事は避けた方が無難です。皆悪い事は言いませんので。

対面型金融機関と今付き合っている人は勧められる商品がどんな仕組みか、どんな時に増えてどんな時に下がるか、商品性とリスクとリターンについて良く聞く事です。

そして売却を案内するときはなぜそう勧めるのか、当初案内した時と何が変わって売買を勧めるか理由をよく聞く事です。

納得できないときは何度も聞き直しましょう、担当者が曲がったなと判断したら付き合いを見直しましょう。

これは担当者の人柄や付き合う期間、上がったとか下がったとかの問題ではありません、担当者の投資案内人としての心構えの問題です。

設定、販売側から見た投資信託

顧客に対して一緒に成長しようという考え方が無ければダメです。ただ売るだけに成り下がっては付加価値は低いです。むしろ害になります。

世間は担当者の付加価値が低いので販売手数料も信託報酬も値下げで対応を要求します。当たり前です。

本来証券業とは預金などと違い、金融資産を長期に渡って拡大できるとても人々の役に立つ職業です。これは弁護士にも税理士にも官僚にもできません。

なのに商品本部からの販売目標や収益目標にのみフォーカスし、本当に大切な投資家を無視した行動が目立ちます、これでは手数料は無駄金です。

むしろ顧客の要望を吸い上げてこんな商品があれば顧客に資すると考えるコンセプトを運用会社に上げて顧客目線で作らせるのが1番難しいけど理想です。

販売側、投資家側双方にまだまだ金融教育が必要だなと強く思います。