債券・金利

米国債10年利回りが1.34%と徐々に上昇中です。欧米の大手証券会社の年末の予想は1.3~1.5%に集中しており、既に年末予想ゾーンに入りつつあるのはややスピードが速い印象です。

原因は①1.9兆米ドルの経済対策の早期成立予想の高まり②直近のインフレ率の上昇などが考えられます。

米国ハイイールド社債、米銀優先株式預託証券、欧州銀CoCos債券等には

投資資金が継続して集まっているので国債の利回り上昇の影響はありません。

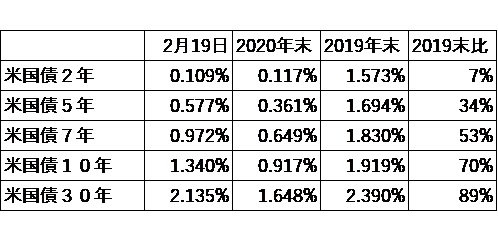

米国債の利回り上昇は長期間の国債で顕著です、冒頭の画像は2019年末、2020年末、2月19日時点の米国債利回りの比較を掲載しました。これによると、米国債2年や5年はFRBの介入もあり低く抑えられていますが、市場の影響が強い10年を超える国債は2019年末と比べても7割程度とかなり回復しております。

原因は①1.9兆米ドルの経済対策の早期成立予想の高まり②直近のインフレ率の上昇などが考えられます。

①の経済対策についてですが、2月9日に始まったトランプ前大統領の弾劾裁判が13日に結審し、無罪となりました。

バイデン大統領がこれを残念がる声明を出していましたが、実際には米民主党指導部は弾劾裁判に消極的と思われます。

1.9兆ドルの経済対策を早く上下院通過させ、次の2年後の中間選挙までに国民にコロナ克服と経済再生を訴える必要があるので前大統領の弾劾に時間を取る気は余り無いとみられるからです。

米民主党は経済対策法案を26日に下院を通過させ、上院でも修正をかけずに1か月程度での成立を目指していると見られます。

②直近のインフレ率上昇ですが、米国の1月の消費者物価指数(CPI)は前年比+1.4%、食品とエネルギーを除くコアCPIは12月比+1.2%、前年比+2%と上昇傾向です。

中国の景気対策活発で鉄鉱石価格が上昇、自動車生産拡大でアルミ価格が上昇、コロナ禍で急激なPC需要で半導体上昇、輸送費の上昇等が要因とみられます。原材料価格が上昇している分を企業は販売価格に転嫁しきれてないとみられ、今後販売価格の上昇がインフレ率の短期的な上昇に繋がる可能性が有ります。

最終的に持続的なインフレになるためには1000万人に及ぶ失業者問題が解決し、消費環境が活発になることが必要なので、今はまだ早いと考えておりますが、一時的な上昇の影響で国債利回りが上昇することは考えられます。

しかし、債券市場自体は国債に連動しやすいBBB格以上の投資適格債や満期までの期間が10年を超える超長期債券は敬遠されますが、米国ハイイールド社債、米銀優先株式預託証券、欧州銀CoCos債券は少しでも利回りが高いと見ると投資家の資金が集まり利回りが低下する国債と逆の現象がおこっており、これは金融緩和が続く以上中々変わらないと見られます。

引き続き投資方針に変更はありません。

為替

米国債の利回り上昇がサポートで為替は円安傾向です。一時106.21円まで円安が進みました。今後も極端な円高は想定せず、安定した動きが続くと思われます。

新興国ではトルコ中央銀行が政策金利を17%で据え置きを決定しております、景気回復よりインフレ抑制を優先する中央銀行の取り組みが市場でも評価され、15円台で推移しております。しかし、景気悪化が現実となった時の政府と中央銀行の関係の変化がリラ相場の悪化要因になるリスクは残っているため大きくは期待しにくい状況に変わりはありません。

株式

NYダウ、日経平均共に堅調です、日経平均は30年半ぶりの3万円回復、16日に3万467円を付けました。1年を通して強気の見方は変わりありません。ただ、短期的な過熱感はとても強く、調整らしい調整が無いままの上昇は時には大幅な下落を引き起こす事もあり得ます。警戒を怠らないようにもしたいと考えております。

先週お伝えした

目先の好材料①米国1.9兆ドル経済対策法案通過見通しの高まり②好調な企業決算③堅調推移する景気指標④5G、ワクチン普及、自動車販売回復、工場自動化等の進展等のテーマ。

ですが、①③④にコメントします。

懸念材料①コロナ感染拡大が再び加速②米中緊張激化③米経済対策法案成立遅れ④短期的過熱感の解消の為の調整売り⑤民主党の増税政策や金融規制強化については先週は特に悪いニュースはありません、ただ、指数の動きを見るとやや買い疲れ感も見られます。

今年成長する企業のテーマは変わらないものの、新規投資は慎重に行いたいところです。

尚、追加として⑥米国長期金利の急騰を懸念材料に加えます。

日経平均は3万円を30年半ぶりに回復です、証券会社でも50代半ばの人しか経験が無い水準になってきています。

私は2000年に証券会社に入社しているので当時の日経平均は2万円、瞬間7000円割れもあったことを考えると隔世の感があります。

コロナ禍はとても大変な事ですが、結果として株式市場の大幅な上昇を世界にもたらした歴史的事件と言えます。

好材料①米国1.9兆ドル経済対策法案ですが、債券・金利でも触れたように早期可決に向けての動きが進んでおり、早ければ3月末にもスタートできそうです。また、今回はトランプ前大統領時の経済対策のつなぎの側面が強く、失業者への給付金の上乗せがメインとなっておりますが、バイデン大統領は追加で公共事業中心の失業対策の経済対策も検討しております。

③の景気指標ですが、日本では内閣府が15日に発表した20年10-12月の実質GDPは12.7%増加と事前予想の9.5%を大幅に上回りました。電気自動車、デジタル化、5G等の大きなテーマや低金利を背景とした住宅需要もあり、景気回復が裏付けられています。

2021年の通年予想は日本2.9%成長、米国4.2%、中国8.3%と世界の主要国の大幅な回復予想が株価の支えの一つになっています。

④ではワクチンです、19日にG7では首脳オンライン会議を開き、途上国向け75億ドル資金を拠出する事で合意、世界全体でも1.9億回の接種が完了、メーカー別の契約数でも2月12日時点でトップはアストラゼネカの23億回分、ファイザー15億回分、ジョンソン&ジョンソンのヤンセンファーマが10億回分等出荷数上位10メーカー合計で77億回分と世界人口に匹敵します。100人当たりの接種人数も2月19日時点でイスラエル76人、UAE54人、イギリス24人、米国17人と急ピッチで進んでいます。4月ごろには先進国ではかなり落ち着いてくるかもしれません。

ワクチンの有効性が確認されているためマスコミはいまだ大騒ぎですが、現実問題として脅威ではなくなりつつあり、1月25日のコメントで触れた今悪いホテル、旅行、航空、鉄道、飲食、レジャー、小売店等数多くの人が集まる事が商売になる業種の回復が期待できます、銘柄としてはデルタ航空、ラスベガスサンズ、ディズニー、マリオット、カーニバル、ゼネラルエレクトリック等が考えられます。

もちろん、今までの成長株も売上高が成長している以上悪く無いと思います。物色の対象が広がるイメージです。

ただ、直近急騰したテスラのように業績と時価総額の釣り合いが悪い銘柄は不安定になる可能性が有ります。

懸念材料についてですが、米国政府はいまの所増税や規制強化は後回しで今は景気対策に全力なことから政治リスクは大きくない様に思えます。⑥に加えた米国金利急騰リスクですが、いまの所は目立った悪材料にはなっていませんがコロナショック直前の水準は2020年1月の1.5%程度でかなり近づいてきています。景気回復を伴い、ゆっくりと金利が上昇するのは良いのですが、年末0.9%程度だったのが1.3%を超え、仮にここ1-2週間で1.5%を超えてくるようだと一時的に株式市場の調整が起こる可能性が有りえます。

先ほど提示した銘柄も含めて現在の株価の位置が日米ともに高いため、指数全体が10~20%調整しても数字としてはかなり大きなインパクトになります。必ずなると決まった訳ではありませんが、注意は必要です。

これを市場が意識しているかはまだわかりませんが、この1週間は日経平均の高値が話題の中心でしたが、他の指標はやや調整気味で推移しております。日本株も日経平均は上昇ですが、TOPIXはマイナス、米株もNYダウ上昇ですが、S&P500は下落とややちぐはぐな動きを見せております。

今年一年間の強気な見通しに変化は全くありませんので調整局面がやってきたときは強気で臨んで良いと考えております。

その他

PBRから見た現在の日経平均の妥当性について解説します

PBRを通してみると35,000円程度まではここ10年程度の数値では妥当値の範囲。

過去の相場ピーク時から見ると2000年、2007年水準で60,000円程度、1990年のバブル時だと120,000円程度です。

過去の数字と今の数字を数字だけで比べるのではなく、裏付けのある数字を含めてみると全く違う景色が見えてきます。

現在の株式市場について私は長期間でとても強気です、調整する可能性に触れているのは2月や3月の短期の過熱感の話です。

過熱感が取れれば再び株式は上昇すると見ています。調整というと価格の下落を想定していますが、同じ水準で暫く止まる時間調整で終わる事もあるので、どちらになるか慎重に見てお伝えしたいと考えております。

ここでは数多くある株式指標の一つで伝統的なPBR(Price Book-value Ratio)を取り上げます。この指標は株価が1株当たり純資産の何倍まで買われているか、すなわち1株当たり純資産の何倍の値段が付けられているかを見る投資尺度です。現在の株価が企業の資産価値(解散価値)に対して割高か割安かを判断する目安として利用されます。PBRの数値は、低いほうが割安と判断されます。

個別の企業の株式投資においてはやや使いにくい指標です、資産価値と同等以下に株価がなった所で企業が解散する訳では無いことや成長企業は元々純資産が少ない中で借入を増やして売り上げを伸ばすケースが多いからです。

ただし、日本株全体を表す尺度としての活用は割と有効性が有ります。

今、マスコミを中心に「実態が伴わない株価上昇」という話題が多いですが、PBRを通してみると違う景色が見えます。

2021年1月末の日経平均の1株あたりの純資産は22,700円程度です。2021年2月19日の株価で当てはめると約1.32倍です。

リーマンショック後の2009年以降で見ると最低が2009年3月0.81倍(株価7,021円)並ぶのがコロナショックの2020年3月(株価16,358円)の0.82倍で最高が2015年の4月(株価20,252円)1.55倍でリーマン後は大半の期間で1.1倍から1.5倍で納まってます。また、過去の株価ピーク時のPBRですが、リーマンショック前の株価の高値の2007年6月は2.2倍(株価18,138円)PBRのピークは2006年4月の2.7倍(株価17,563円)です、日経新聞提供のデータでは2004年までしか遡れなかったのですが、2000年のインターネットバブル時は2.7倍程度、1990年の不動産バブル時は5.2倍程度まで上昇しているようです。

現在の1株当たりの純資産で単純に当てはめてみると、リーマン後の最低の0.81倍だと18,387円~最高の1.55倍35,185円となり、3万円の日経平均はバブルとは言えません、現状のPBRから見ると35,000円程度までは通常の許容範囲と言えそうです。

リーマンショック前の日本企業の純資産は2007年当時で8,200円程度でこの13年間でいかに日本企業が努力を行い、資産を積み上げてきたかが伺えます。

余り高い所の話をしてもとおもいますが、過去のバブルと呼ばれる時のピークを大まかに当てはめると、リーマンショック前の米国住宅バブル時のPBRピーク2.7倍だと61,290円、2000年のITバブル時もほぼ同等水準、1990年の日本の住宅バブル時は5.2倍程度なので118,000円になります。

私は1990年の日本の住宅バブルは経験が無いですが、今日経平均が12万円ならば当時と同じ位の熱狂になると思います。

良く「実態が無い」と言われますが、「企業努力の結果による純資産の積み上がり」という「実態」は大きく伸びております。

〇〇年ぶりの〇〇円と良く言われますが、30年前の3万円と現在の3万円は日本企業の純資産や利益水準が全く違うので同じには扱えません。相場自体は過去のピークをみてもある程度行き過ぎ無いと終わりません、PBRを通してみると、低くて2倍、高くて3倍、異常値で5倍なので今回のピークは2倍の45,000円程度~3倍の7万円程度、異常値ならば12万円となります。

また、ここ13年間で企業は純資産を約3倍増やしています、今の資産からの計算だと次の13年間で企業が今より純資産を3倍増やすことができていれば1株当たりの純資産が6万円を超えるので、日経平均が今と同水準の1.3倍に評価されても8万円程度の日経平均が妥当値になります。

日経平均の数字だけを比較してバブルだ、実態が無いと騒ぐのは簡単ですが、現在はバブルでもなく、実態もあります、日本の不動産バブル崩壊後の負債を払い、不断の努力で資産を積み上げてきた成果が出てきた所に世界の金融緩和の効果が加わり現在の株価になってきています。

30年前の熱狂は今の指標から見ると12万円に相当するので、そこまで行くと本当にバブルだと思います。

もちろん、これは1つの指標に過ぎません、これをもって全てを判断する訳にはいきません、相場は様々な指標をみて判断するべきで投資を煽っている訳では無いのでご注意ください。