最近年金だけでは生活できず2000万円不足すると騒ぎ、積立NISAやiDeCo、確定拠出年金の話題が多いです。ただ、どの記事も制度は書いてますがどんな投資信託を選べばいいかは書いてません。

では積立投資をするとしても投資信託をどうやって選べばいいのでしょうか?

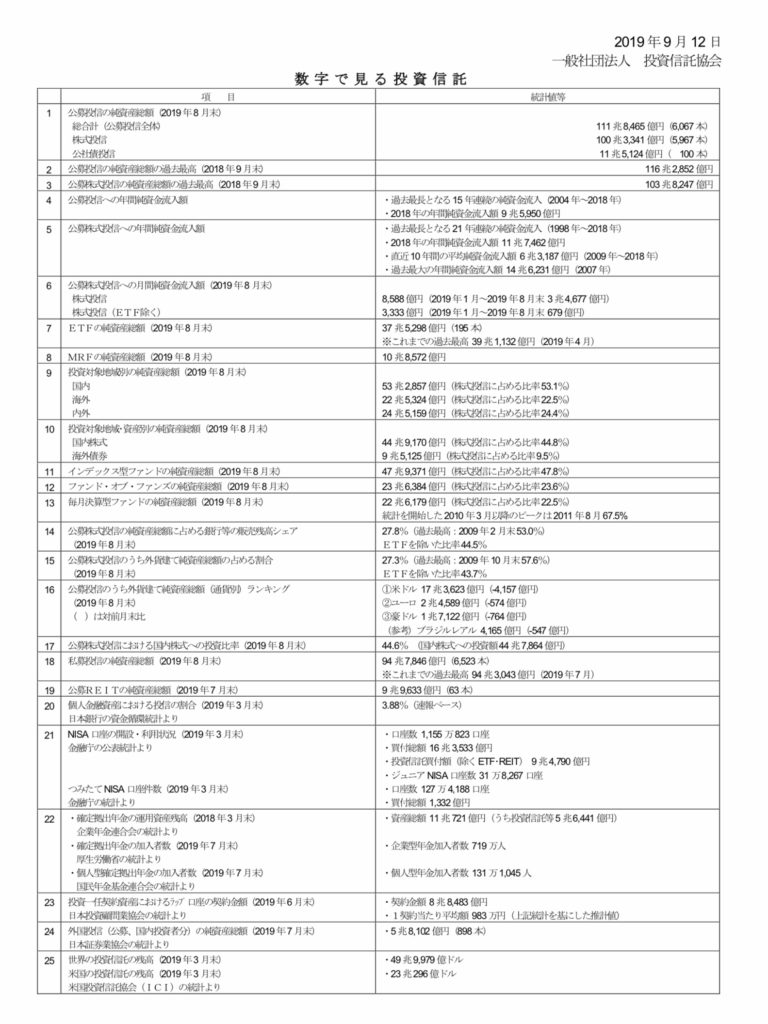

投資信託協会のデータによると日本で公募の投資信託は6000本を超えています。

各運用会社、販売金融機関が自分達の商品を悪く言うはずはなく、どれも素晴らしいように書いています。

最高のものを欲しいのは当たり前ですが、最高の1つを選ぶのは至難の技です。

しかし、そもそもどれが最高なのかわからない訳です。

軸を少し変えて最高とか最低とかではなくて自分の投資スタイルや状況に合ったものであれば選ぶのはそう難しく無いです。

投資信託は数が多くても分類はそれほど多くは無く、資産形成に適したじっくり投資できる投資信託となるとかなり数が減ります。

特殊な分野に投資をしたいならば特殊な選び方がありますが、基本的な資産運用であればそれほど多く選ぶ必要はありません。

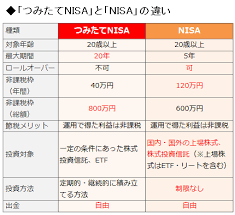

ここでは積立NISAで投資をすると仮定して話を進めてみましょう。積立NISAの概略を表で載せておきます。

ポイントは以下に集約されます

- 自分の性格がどういったタイプかを考える

- どんな投資スタイルがしっくりくるか考える

- 老後に向けて何年積立できるかを考える

位で大丈夫です。

え!?アバウト!?と思いそうですがそんなものです。意外と簡単なので細かいところを解説します。

自分はどんなタイプかを考える

積立投資は継続が重要です、いくら勉強してもやめてしまえば意味はないです、自分のタイプで考えるのは主に2つです

まず1つ目の質問です

- 金融の勉強がしたい?好き?

- 金融の勉強したくない?嫌い?

まず、金融の勉強が好きな人は自分で色々考えられるので選ぶ方法も自分で考えているかもしれません、積立NISA等はどちらかというと嫌いな人の方が成功します。個別銘柄を購入して10倍株を買うんだ!なら四季報を読破したり、日経新聞を読みこなす必要はあります。けど、積立投資は恐ろしいくらい何もしなくて良いです、むしろ何もしない方が良いのです。

お金について考えて投資を考えるとなると難しい勉強が必要と思うかもしれませんが、「必要ない」が結論です。

では、2つ目の質問です

ご自身の性格は?

- リスクあっても増やしたい願望が強い

- リスクとってもいいが安定とバランスが取りたい

- リスク取りたくない

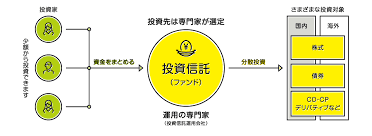

資金配分目安がこれで決まります。これに対応する商品分野が以下の通りです。

- 株式ファンドを組み合わせる

- 債券ファンドを組み合わせる

- 預金、国債ファンドを組み合わせる

にそれぞれ決まります。

どんな金融機関を選べばよい?

これは投資スタイルで決まります

- 詳しく相談できる人がいた方がいい

- 特に調べる必要もないのでアドバイザーは不要

これに対応する答えは以下の通りです

- 対面型証券会社か独立系アドバイザー(IFA)セミナーに参加して相談する

- ネット証券に口座を開設

金融機関やIFAにも当たり外れがあるので、できれば積立投資は対面ではなくてネットの方がいいと思います。余計なモノを売りつけられるリスクが少なく、コストも安いです。証券会社はネット最大手のSBI証券やポイントも付与される楽天証券とかがいいと思います。品揃えも多いです。

老後迄何年積立できるかを考える

これは現在のご自身の年齢によります

ここでは先程考えたご自身の性格からくる資金配分が本当に適正なのかどうかをもう一度考えます。

米国では100−年齢=株式資産を1つの目安にしています、例えば25歳なら100−25=75%株式、50歳なら100−50=50%が株式という具合です。

ただ、個人的意見ですが20〜30代は株式100パーセントでもいいと思います、積立期間も長く、将来の収入が増える可能性が高いからです。

逆に50代以上ならば積立投資で債券ファンドを50%以上取り入れた方がいいと思います。60歳くらいまでの積立なら最初から株式比率を40%位に抑えてスタートするのもいいと思います。

40代は結構難しいです、仮にまだ収入が増えると見込めるなら株100%でもいいです、ただ、積立金額があまりに変動するのが怖いというのであれば50代以上の方の考え方に寄せた方がいいと思います。

組み合わせ方

最後に組み合わせ方ですが、積立NISAが既存の投信を売却して乗り換えるスイッチングができません、やってもいいですが売却すると非課税枠が消滅します。

なので数種類保有して一部を止めて新たに違うファンドを積み立てるか、配分変更を行って新しく違うファンドを購入するなど工夫が必要です。

では、今日は資金配分や考え方をお話ししました。

次回は具体的にファンド選びを見ていきましょう。