企業型確定拠出年金「掛け金知らない」57%:2019年9月4日日本経済新聞https://www.nikkei.com/article/DGKKZO49378300T00C19A9DTA000/

記事の内容

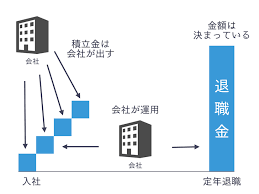

冒頭のアイキャッチ画像は従来の確定給付型年金です。掛金会社、運用会社、受取が年金形式か退職金になります。併用もある会社もあります。会社に入って退職するまでいる場合とても大きな老後資金になります。一方で今回は会社が拠出するけど運用は自分で行う確定拠出年金についてです。

- 企業が出した掛け金を従業員が運用する企業型確定拠出年金(DC)で、自分の毎月の掛け金を知らない加入者が57%

- 年金残高をウェブや通知書類などで確認したことがある人は51%

- 「確認方法が分からない」(32%)

- 「ウェブで確認したいがパスワードが分からない」(5%)

- 企業の拠出分に従業員が掛け金を上乗せして運用する「マッチング拠出」については、制度を持つ企業に勤めていると知りながら利用していない人は21%

- 理由としては「内容が分からない」が39%

- 「興味がない」が22%

年金について

さて、この記事を読んでどう感じるでしょうか?私はお金に甘えているか、余程余裕のある方々ばかりなんだろうなとやや憤りを感じました。

普段給料安い、年金足りないとか騒ぐわりには自分の会社が拠出した自分の年金の残高は知らないとは幸せな方々ばかりなのかな?と思ってしまいます。

年金2000万円問題の基の数字

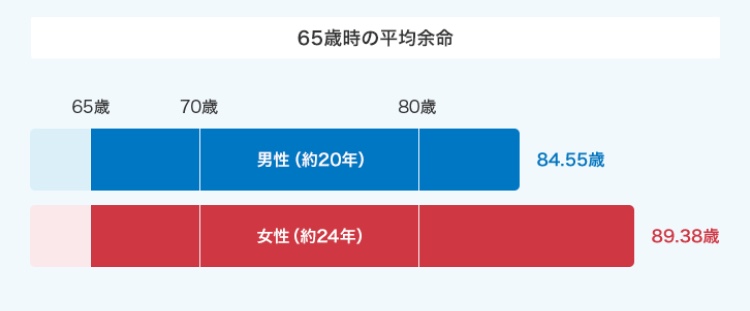

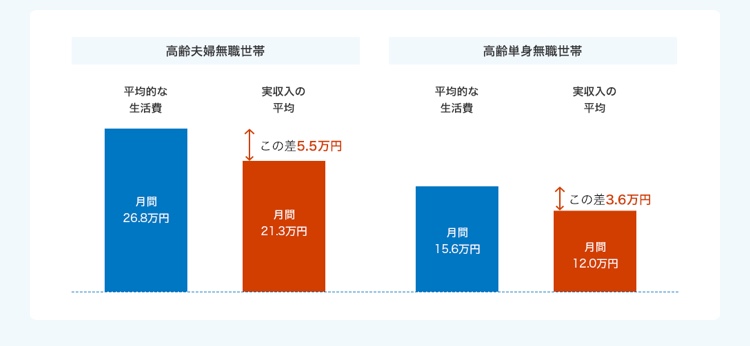

一時期問題になった老後資金の不足2000万円問題ですが、スライドで示します。

企業年金連合会から引っ張ってきてます。

モデルケースでは夫婦で旦那さん65歳時に奥さんが60歳と仮定しています。

高齢夫婦で平均に比べると毎月5万円不足、仮にお2人が平均余命まで生きたら最初20年で1200万円不足、その後奥さんが残ったあとは毎月3.6万円不足で約10年で400万円、合計1600万円不足です。

2人とも95歳くらいまで生きたら2200万円位不足です。

政治家が無理解で騒ぎましたが、年金が無くなる訳ではなくて、自助努力を促す為の話の一つの試算です。

確定拠出年金の皆の運用状態

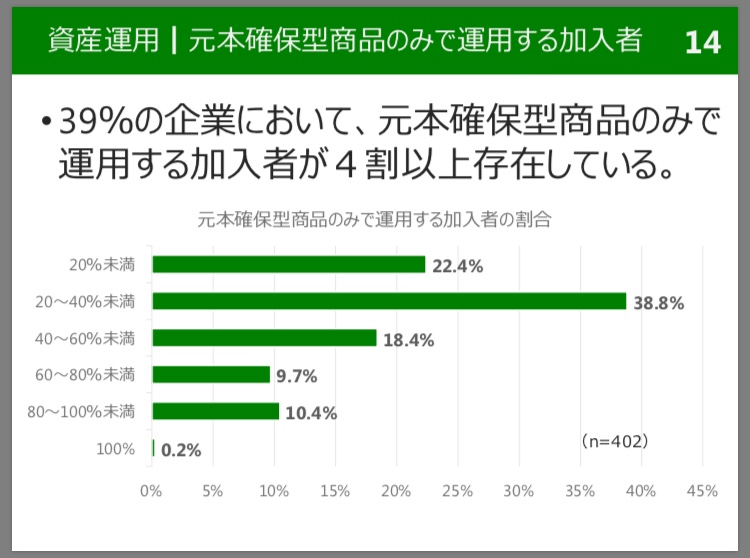

世間の運用に対する関心度の低さを色々嘆いても仕方ないです、運用に関しては企業年金連合会が毎年出していて、2018年のスライドは以下の様になっています。抜粋しました。

元本確保型、つまり預金です、せっかくの運用機会を無駄にしているように思えます。

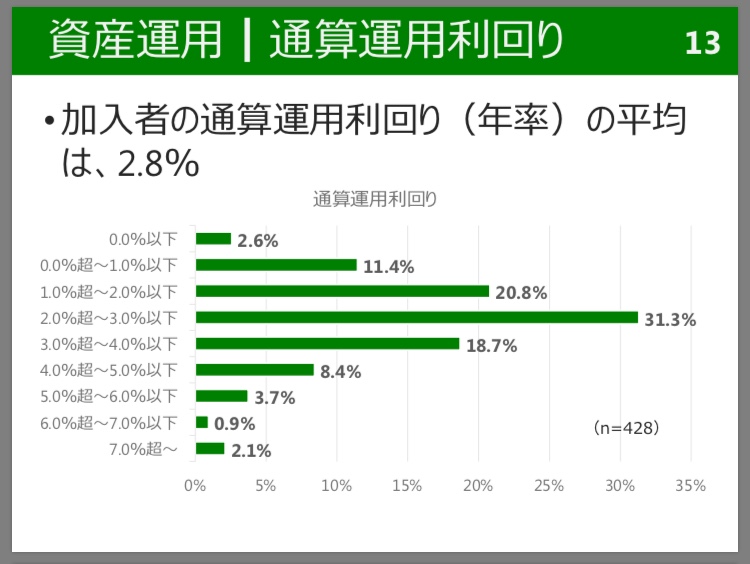

運用成果は以下の通りです。

一見高そうには見えますがここ数年の株式市場の好調さを考えるとやや物足りないです。

運用については事業者が従業員に教育することと言われてますが、果たして実りあるのか?ぜひ努力して、欲しいものです。

確定拠出年金とは?

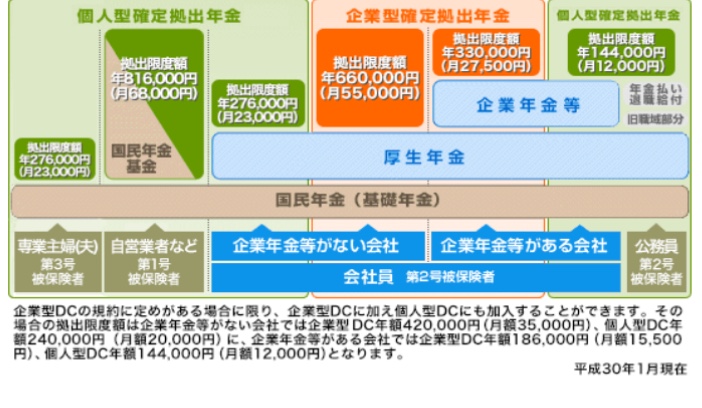

調べるとわんさかネットには資料があふれています。まずは年金の仕組みの図です。

年金はビルみたいな構造です、土台に基礎となる国民年金、上には各職業によって載っている年金が違います。専業主婦は何もなくて、自営業は国民年金基金、企業や公務員などサラリーマンは厚生年金があります。また、企業によっては企業年金もあります。

国が人口も増えて成長している時は年金も資金は潤沢でしたが、今や少子高齢化に低成長で国民年金や厚生年金など公的年金の資金が不安視されています。

また、企業年金も運用が回らずに解散したり減額したり、企業そのものが倒産する場合もあります。

よって国としては国民に自助努力を促すために自身の責任で運用を行う確定拠出年金を充実させてきており、その中で企業が従業員に掛け金を給付する年金が企業型確定拠出年金です。

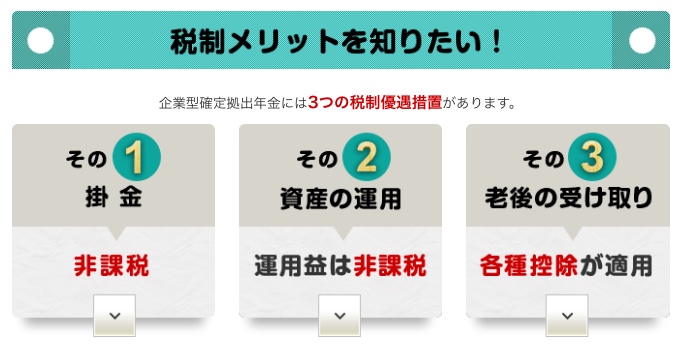

メリットは第一生命のホームページが1番わかりやすかったので載せます。

まず、掛け金は非課税なので、これだけでも税制メリットがあります。仮にこの例で25年働いたら約100万円節税です。掛け金全体が600万円なので、預金に直すと500万円を25年かけて100万円利息をつけるのと同じ効果なので0.7%の複利利回りの25年預金と同じ効果があります。

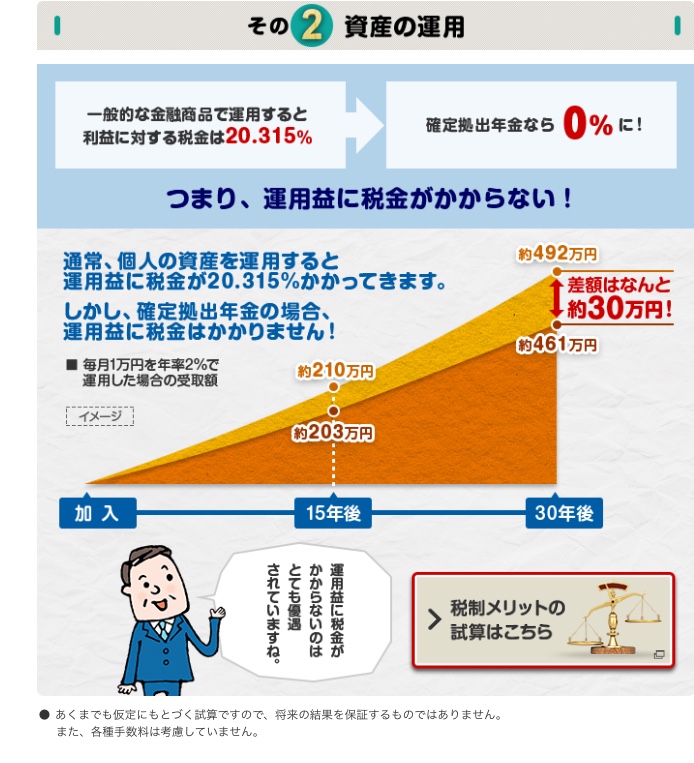

次は運用面です。運用益は20.315%課税ですが、非課税です。これも大きなメリットです。

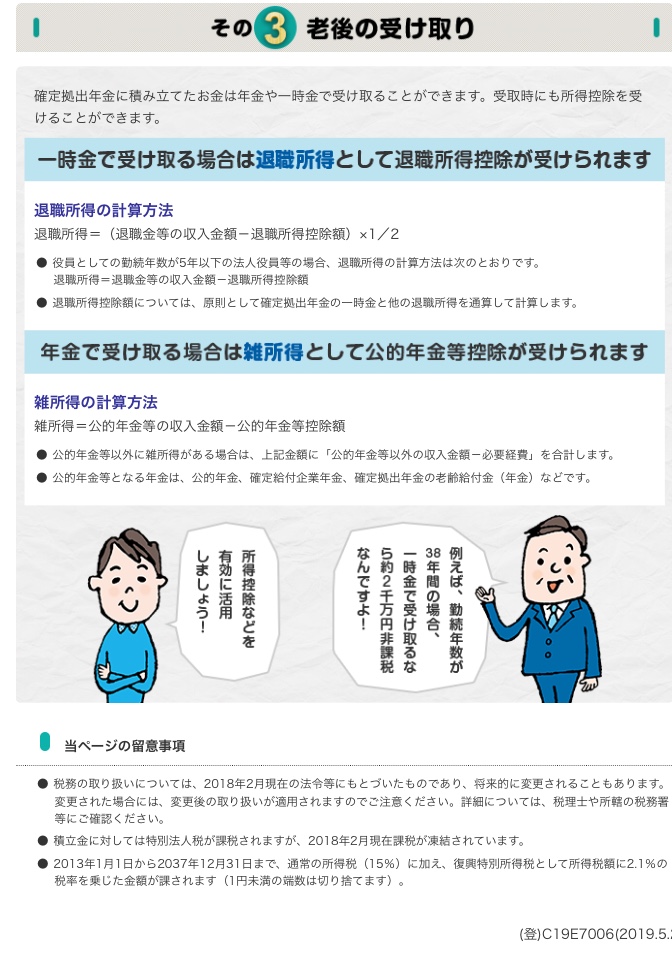

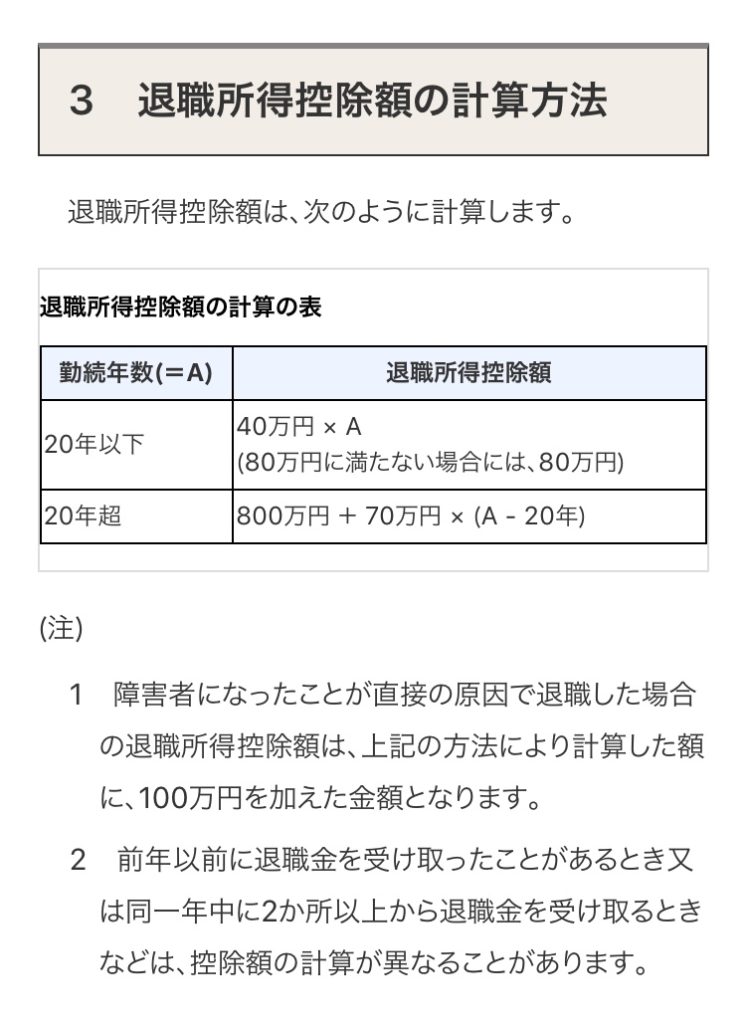

受取時の税優遇ですが、一括受取だと退職金と退職所得控除、年金受け取りだと年金受取控除があります。

よって出来るだけ非課税なようにしているので運用で増やす努力は必要です。

どんな運用商品にするかはここでは書きませんが、少なくとも非課税の資金を非課税で運用出来て、受け取りも控除が大きいのでせめて残高チェックやどう運用するかは考えた方が良いと強く思います。

自助努力を放棄して不安や不満を口にするのはいかがなものかと思った次第です。