【チャートは語る】「債務の宴」静かな異変:日本経済新聞 2019年9月22日https://www.nikkei.com/article/DGXMZO50095110R20C19A9MM8000/

記事のポイント

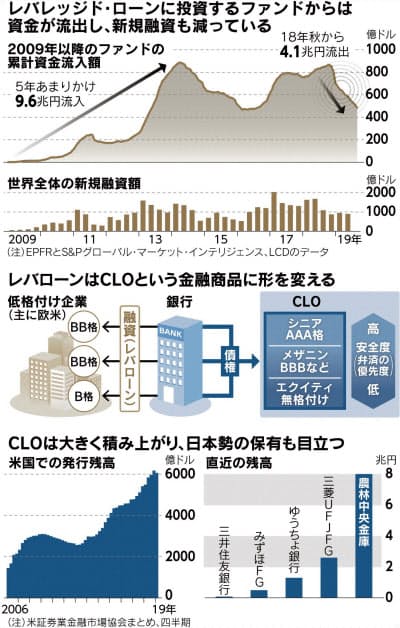

- 低格付け企業向けの融資、「レバレッジド・ローン(レバローン)」から資金を引き揚げる投資家が増えている

- 新規融資額は17年に6169億ドル、18年も5280億ドル

- だが、19年4~6月に新規融資額は約900億ドルと前年同期比で半減、同融資に投資するファンドからは18年10月以降に380億ドルが流出

- 流通利回りの指標は約5.8%と18年末比で1%程度低下した。変動金利なので金融緩和の影響を受けている

- 発行額全額は現在6000億ドル、内農林中金や三菱UFJ等日本勢が主要投資家の地位を占める

感想

レバレッジド・ローンは主要投資家に国内の大手金融機関が多くいて、リスクが大きいと語る記事ですが、これだけを読むと個人投資家には影響が無さげに聞こえます。が、実は結構影響があります。

PIMCO社の解説記事です。

バンクローンとはhttps://japan.pimco.com/ja-jp/resources/education/bond-basic-what-is-bank-loan

この中で注目する一文は「特にバンクローンの中でも投資適格未満の企業に対するローンは、レバレッジド・ローンと呼ばれます。」という箇所です。

つまり、レバレッジド・ローンとはバンクローンの一部ということになります。

そこで、SBI証券の投信パワーサーチでレバレッジドローンとバンクローンが名前についている投資信託を検索してみました。

レバレッジド・ローンが組み込まれている投信は2つしか無く、残高も15億円程度なので心配する必要は無さそうです、ではバンクローンで検索してみましょう。

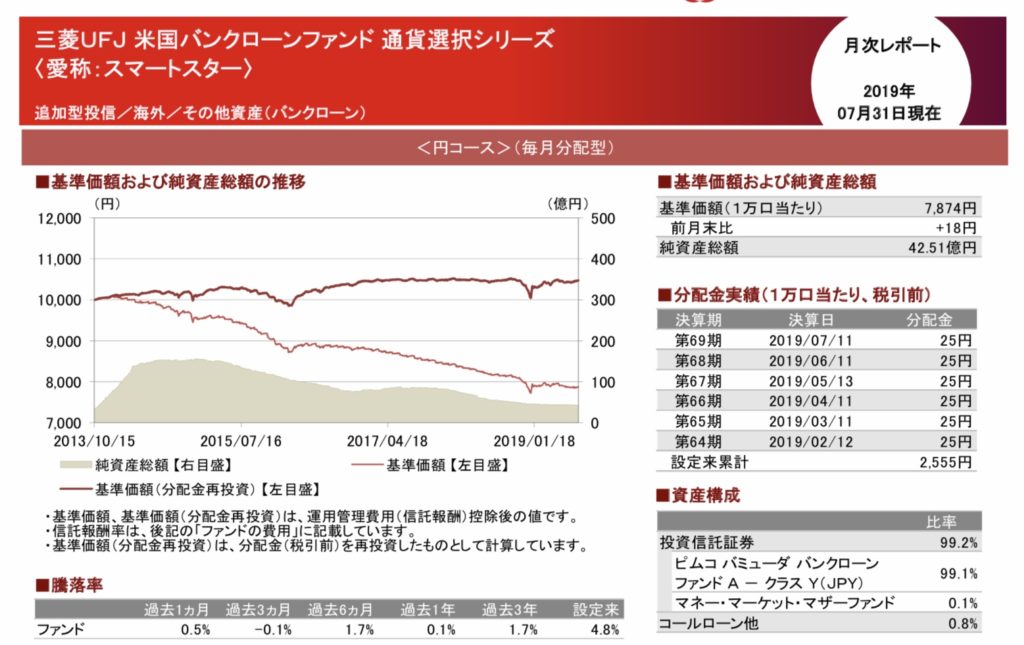

どうでしょうか、結構数がありますね、42銘柄で合計残高は800〜900億円といったところです。残高順に並べ替えましたが、上位に来ているのが「三菱UFJ国際–三菱UFJ米国バンクローンファンド通貨選択〇〇コース毎月」です。

トップは米国資産なので米ドルコースが来てますがロシアルーブルが3番目、5番目にブラジルレアル、6番目にトルコリラが来ています。

また、4番目にプレミアムと書いてあるのでこれも怪しい言葉です。これは次回に説明を致します。

記事にあるように農林中金や三菱UFJ銀行がレバレッジドローンに多額の投資を行なっていて、いざとなると大きな損失を抱える事態になり得るのは事実なのですが、彼らの保有するレバレッジドローンはあくまでAAA等高い格付を取得できるレバレッジドローンに限られます。

一方で個人がレバレッジドローンと書いてはありませんが、バンクローンの中で格付が投資適格未満の債務をレバレッジドローンと呼んでいて、これらを投資対象にした投資信託はネット証券だけで検索しても結構あります。

格付リスクも通貨リスクも取り、更に新興国の通貨リスクまで取ったりしています。

バンクローンリスクだけではなく、新興国の通貨のリスクをとることもやっていておよそ機関投資家が取らないリスクを個人投資家が取っています。

では投資信託をみてみましょう。

残高は少ないですが円クラスもあります、2013年の設定から4.8%上昇です。

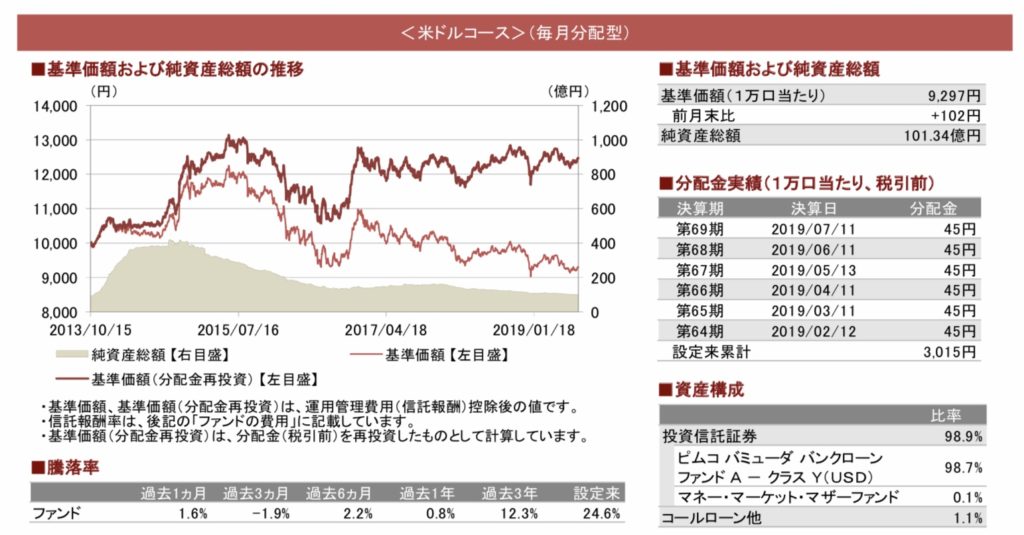

米ドルクラスは24.6%上昇です、割と好調で推移しています。

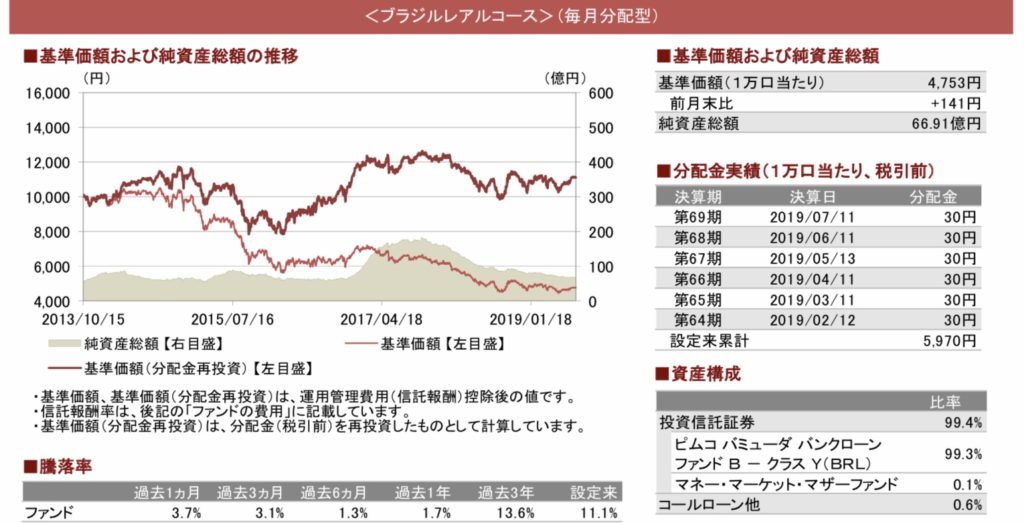

では金利が高いことで有名なブラジルですが、こちらは11.1%上昇です、負けてはいませんが米ドルに比べて劣後しているのは金利収入は高いものの、為替が米ドルに対してブラジルレアルが劣後している事に起因します。分配金は累計で見ると5970円で、米ドルコースが3015円と分配金は倍支払ってます。ただ、基準価格が米ドルコース9297円に対して4753円と約半分です、ここで注意は、「同じものに投資をしていても通貨が変わる事で全く違う結果になってしまうリスク」がある事です。

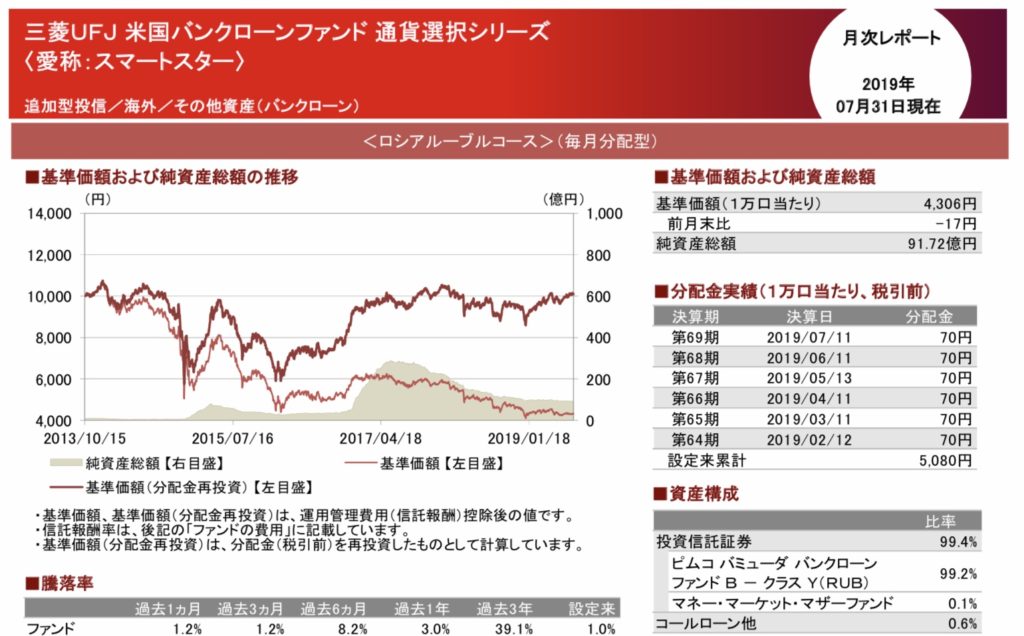

その他ロシア、トルコと見てみます、やはり分配金は多いものの基準価格が酷いです、ロシアコースで1%上昇、これでは円クラスに負けています。

トルココースは完全に負けています。

まとめ

これらの投資信託をみてまとめられるのは以下の通りです

- レバレッジド・ローンとはバンクローンの投資適格未満の債務を指す言葉である

- 大量保有で話題になる機関投資家はレバレッジド・ローンをいくつかに切り分けたもののうちで最も格付の高い分野に絞って保有しているが、レバレッジド・ローンそのものの危険性が最近指摘されてきている

- 一方でバンクローンという言葉とレバレッジド・ローンという言葉は同じ分野を指す意味ではあるが報道などもあまり無い、個人投資家の保有するバンクローンファンドは多数存在する、機関投資家より個人投資家の方がリスクが高い投資を行なっている

- 通貨選択型投信も存在、分配金は各地域の金利が高いのもあり、高く出てきてはいるが、米ドルに対しての新興国通貨の目減りが激しく、分配金が高い=パフォーマンスが高いでは全く無い結果になっている。

以上になります、ご自分でお持ちの投資信託にレバレッジドローンなんて無いよではなく、バンクローンが入っていれば同じです、また、今回は取り上げませんでしたが、ハイイールド債を中心としたファンドにバンクローンを採用するものもあります。

今一度保有している投資信託の中味を確認した方が良さそうです。

投信で今回触れなかった「プレミアム」という言葉は再度取り上げます。