足りないお金、運用で備え 2019年8月27日日本経済新聞https://www.nikkei.com/article/DGKKZO48843410S9A820C1DTA000/

記事の中で色々な投資家が出てくるのですが、なんとも言えない人が多いので取り上げました

- 約2千万円を投じて株式や債券に分散投資する投資信託を購入した投資家

- 分配金を定期的に得られるタイプの投信は、定期収入のない高齢者にとって「給与代わり」に欠かせない存在だと話す投資家

- 毎日、個別株に100回以上注文を出し、毎月4億円の売買に精を出す投資家

- 10年前にリーマン・ブラザーズ社債で大損した。だが「金利が8%と魅力」と最近も米エヌビディア株とアドバンスト・マイクロ・デバイス株を参照する仕組み債に5000万円投資した投資家

- 。10年前の金融危機では、リーマンが発行した仕組み債を購入して2千万円規模の損失を出したが、投資を続けてきた。だが「子供のために価値が目減りしにくい資産を買っておきたい」と考えるようになった投資家

さて、ツッコミ所満載です、ここに出てくる人々は皆60〜80代の年配の人が多いです、果たして日経新聞は皮肉で書いたのか?と思ってしまいますが、まともな運用が1つもないので笑ってしまいました。

- 2000万円の分散型投信購入はまだ許せます、内容は書いてないですが、長期で保有できる内容ならまだいいでしょう

- 分配金収入をあてにする投信は元本の切り崩しに他ならないのでこれなら預金取り崩しの方がいいです、やるなら余程上昇が見込める分野に限りますがタイミングは今ではないと思います

- 毎日100回以上の売買で毎月4億円売買の投資家は売買依存症です、好きな人なのでしょうからやりたい方はどうぞ

- 仕組債を8%に惹かれて購入なさった方ははるかに上回るリスクを取っているのか自覚があるのかな?

- 仕組み債の損失後に価値の目減りが無さげな運用を模索している方は割と目が覚めたようです、今後どうされるかは書いてませんが

これだけ見るととても運用とは言い難いです、大きな資産がある方々なので書いてある内容の運用ならやらない方が本当はいいです。

分散型投資ならネット証券でコストの安い投信が沢山あるので100−年齢=株式比率の債券と株式の投信を運用実績をみて購入するといいと思います。

仕組み債は間違っても手を出さない方がいいです、これは玄人向け商品です。

短期で償還が期待できる、もしくは該当する株式を購入してもいいと思わない限りやめたほうがいいです、単純に株が下落した時の損失を丸抱えするリスクを背負う代わりに利息を受け取る仕組みなので、それならオプション取引を行うか、該当する株を購入した方がいい位だと私は考えます。

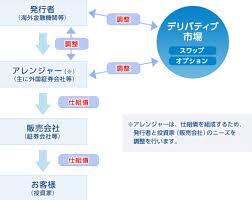

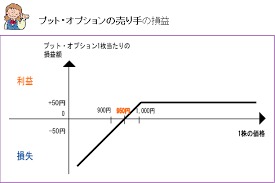

仕組み債の図は以下の通りです

発行者は資金調達で債券発行を行いますが、それを基にどんな仕組み債を作るかはアレンジャー次第で、オプション取引を活用します。これを購入した投資家はプットオプションの売りという戦略を行ってオプションを購入する投資家が払う手数料に相当するプレミアムというのを仕組み債の利息として受け取る戦略を行なっているのと同等になります。

これだと利息は受け取れますが、対象資産の下落時は損失を引き受けることになります。

もちろん取引なので相手がいないと成立しません、なので一般的には変動幅の激しい株式を対象とするとオプションの買い手側は儲かる確率が高いとみて高い手数料を払ってでもオプションを購入したいので、オプションのプレミアムが高くなり、結果高い金利が仕組み債に付けられることになります。つまり裏側では損失リスクも高い状態ということです。

また、業者が複数介在するのでそれぞれで手数料を徴収しており、本来のオプションのプレミアムよりかは低い手取りになります。

これらの仕組みをわかっており、リスクも引き受けるというのであればいいかもしれません。

ただ、そんなことしたかったか?というのはもう一度考えた方がいいと思います。

私なら年率50%くらい出るなら考える程度です。

100歩譲って利息が欲しいというなら今なら低くても米ドル外債で3%位のものなら沢山あるので、相続に回すつもりで20年や30年の格付けの高い社債を購入して満期まで保有した方が無難です。

登場人物は皆年配の方、運用内容はおよそ老後資金運用には向かないものが多く、これなら何もしない方がいいと感じた次第です。