SBIが島根銀行に出資をして34%の株式を握って支援を行うことを表明して地方銀行の株式が乱高下しています。

地方拠点の銀行は本業の貸出業務が赤字の銀行が多く、存続が危ぶまれる銀行を「限界地銀」と呼んでいます。

そもそもは日本全国津々浦々に同じ金融サービスを提供する政策の結果たくさんの銀行が誕生し、保護し、一番体力の弱い銀行を守る「護送船団方式」で守ってきた規制産業で、半ば地方公務員的な役割だったのが地方銀行の職員です。

ただ、金融の変化、規制の緩和、金利の低下が重なり、今までやってきたことでは儲からなくなってきています。

また、ここ数年は技術革新の影響により新興勢力の台頭を許していてどんどん地方銀行の存在感は低下しています。

では、このまま地方銀行は衰退してなくなってしまう運命なのでしょうか。

また、彼らの強み、弱みとはなんなのでしょうか。金融機関に20年近くいる身として感じたことをまとめてみました。

地方銀行の弱みといわれているもの

- 地方限定の業務のため拠点とする県の経済が衰退すると貸出先が減ってしまう

- 地方の高齢化の進展に伴い住宅需要も減り、消費も減退しており、貸出需要が減り、預金ばかり集まってしまう

- 組織が硬直化しており、自由な発想で新規事業を発展させることを良しとする文化がない

- 人口過疎地にも拠点を多く保有しており、人員や設備にお金がかかりすぎていて負担が大きい

- 地方の高齢者層が顧客に多く、ネットなど効率化に乗れない、集金業務などもいまだに行っているケースが多い

これだけを見てみると、今のフィンテック企業が圧倒的に本業分野では有利です。

店舗を持たず、ネットを利用できる人だけを相手し、決済や送金をスマホはPC上で行い、貸し出しについても会計ソフトを導入させている企業などは決算書よりも詳細なデータを手に入れており、それをもとに融資を行う企業まで現れています。

ただ、本当に衰退しきってなくなるのか?というとそうでもないと考えます。強みも考えてみます。

個人的に考える地方銀行の強み

- 地域の中堅企業や個人を幅広く顧客に持つため地元の人々の接点が多い

- 拠点とする県ではブランド力があるケースが多い

- 各県において個人では生活資金、企業では運転資金など根幹となる資金を預かっているケースが多い(責任者に会えている強み!)

- 担当者の異動はあるものの銀行と代々付き合ってきている顧客が多い

- 拠点や人員を数多く抱えている

先ほどのケースと逆になりますが、とらえ方の逆の発想で「拠点となる地域にしかない」と見るのか、「拠点となる地域に密着している」と見るのかで景色は全く違ってきます。

また、金融限定の商売とみるのか、違う産業と見るのかでも景色は違います。

と、いうのが、私も地方の支店を証券会社勤務で経験しましたが、地元の人々の地方銀行に対する愛着やブランド志向は圧倒的で、全国展開の証券会社に就職させるよりも地方銀行に就職したほうが価値が高いとみる人々がかなり存在します。

また、地方銀行には拠点とする県の人が殆ど口座を持っているといっても過言ではありません、これらの人々がこの銀行の職員ならば「面談できる」確率が非常に高いアドバンテージがあります、ただ、残念なことに当の銀行員が当たり前すぎてこの強みに気づいていないケースが多いです。

地方銀行にできそうだと思える事業

私のような証券業界が長い人間からすると地方銀行は「宝の山」であり、地方銀行は「宝の持ち腐れ」に見えて仕方ないです。これをネットに対抗しようとして人員削減や拠点削減に動くならば全くの間違いで、地方にここまで幅広く拠点網を持って人員を抱えていることを強みに生かす方がいいです。

統合して削減しまくるなら今すぐ畳んで全部ネットに切り替えて、ネットを扱える人だけ対応すればいいだけの話です。

また、銀行の建物はどの地域に行っても立派な建物が多く、活用の仕方は多くあると思いますし働いている人々はその地域において優秀とされている人が多くいます。地元企業からすれば羨ましい人材を多数抱えていることも大きな強みで、これを活用できていないだけのことです。

また、今回SBIが地銀に出資した報道がなされていますが、これだけで地銀が再生するのは困難です、というのが、ネット証券には特有の大きな弱みがあります。

それは「人がいない」ことです。

人がいないという弱みとは?

今の金融を巡る報道で違和感を感じるのが、「金融サービスには人がいないほうがいい」ばかりが言われていることです。しかし、これには大いに違和感を感じます。

人は1人で全てはできません、今までお金に関することを考えてこなかった人がいきなりネットで色々な金融商品を扱えるようになった所で「どうすればいいかわからない」になってしまいます。

これをネット証券に頼るのは余り改善が期待はできないです、彼らは商品の情報を提供することはできても人を派遣することはできないし、地元のことも理解できていません、地方銀行には地元出身者が多く、やはり地元のことは地元の人が一番わかっているので良い悪いどちらもわかっているはずです。ただ、しがらみも多いのでこれを打破するのに東京の業者を使うのはありです。

理想とする地方銀行の姿とは?

金融という枠を超える必要があると思います。

銀行というお金を預かり、貸し借りをし、運用商品の提案を全て一人の行員に負わせるのには限界があります、それよりも銀行を「情報バンク」「集客センター」の場に変えるほうがいいと思います。なにせ口座を持ち、お金を預けるという行為自体がとても生活には必要なことで、新興企業には無い「安心感」「ブランド力」を保有しているからです。

銀行にできることは以下の通りです

- 見守りサービス

- 墓守サービス

- 遠方の家族に状況を伝えることで家族との関係を深める(ファミリーを取り込む)

- 地域の発展を地元のコミュニティに入って一緒に考える(もっと地域に入り込む)

- 老人ホームの紹介(紹介料徴収)

- 医師の出張サービスの場(出張料徴収)

- 運用や生命保険、損害保険などは専門家を紹介する(紹介手数料徴収)

- 各種セミナーや勉強会開催(金融にかかわらずあらゆるジャンル)

- フィンテック企業と組んでコスト削減

- 会計ソフト導入を促し、接続して新規融資、新規事業の拡大

もちろん規制も沢山ある業種なのでできることやできないこともあると思いますが、今まで培った地域との絆、ブランド力、店舗網、人員は宝です。

また、県外に出た家族との絆を取り次ぐのもいいと思います、単純に金融サービスだけを提供するならば県外に出た家族からすれば関係ない存在ですが、健康状態や様子、思いなどを間接的に伝えてくれる存在ならば何かと担当者と心の距離が近くなり、県外にいながら相談できる存在にもなれると思います。親元にいるときはその県で育ったわけでどこにいても故郷に対する思いはある人が多いです。

今一度考え直してほしいものです。

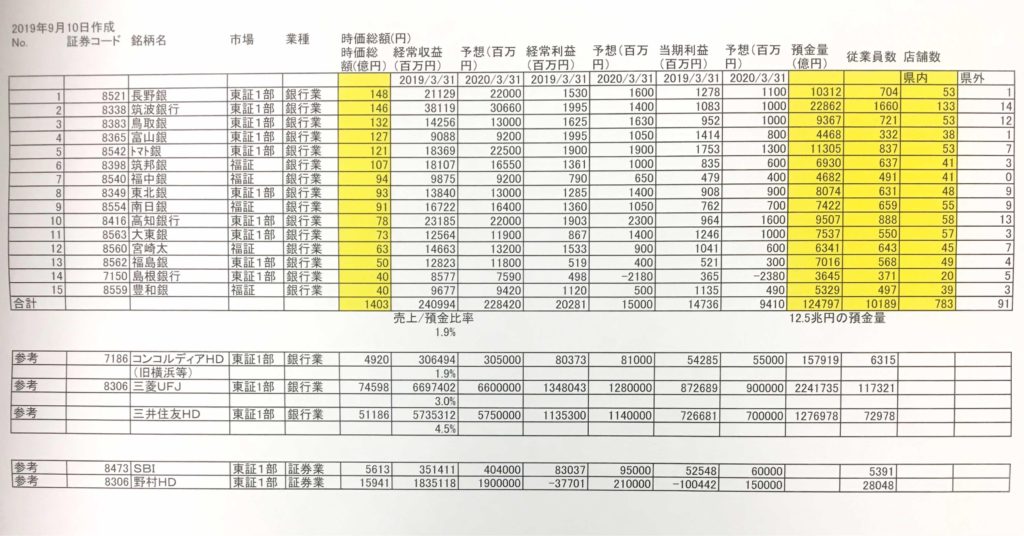

最後に時価総額150億円未満の銀行の一覧を載せておきます、注目してほしいのは預金量と時価総額のアンバランスです、この預金を従来通りの貸し出しを無理に拡大しようとしたり、慣れない資産運用を行員に任せたりすると失敗します。

「餅は餅屋」という言葉があるように銀行は従来はお金を預かり、貸し出すのが本業です、ならばもう一度この業務でできることがないかを従業員教育も含めて再度見直し、資産運用や生命、損害保険など運用面は他の企業と組み、地域の高齢者層にはきちんと手数料を取って今の業務に追加する形で新しい収益源を増やしていけば赤字の解消は難しくないと考えます。そうなると今のような低迷した株価に甘んじることもなくなると考えます。

この一覧の15行で時価総額はたった1400億円ですが、預金量は12.5兆円あり、倍率は89倍です。業界最大手の三菱UFJが預金と時価総額が30倍、三井住友が25倍、コンコルディアも32倍です。やり方によってはこれら位までは時価総額が評価される様にはなるのでは?と思う次第です。