日経新聞で為替と日本経済についての特集が11月16日〜18日まであり、中々考えさせるところがあったので私も考えてみました。

為替と日本経済(上) 揺らぐ「円安歓迎論」2019年11月16日日本経済新聞https://www.nikkei.com/article/DGKKZO52152020U9A111C1MM8000/

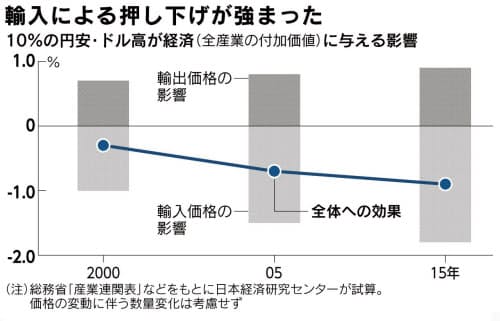

- 外貨建てで輸出する商品の円換算額が増え売上高が膨らむプラスの効果と、輸入品が値上がりし国内の物価も上がるマイナス効果を差し引きすると、2015年は全産業の付加価値が0.9%押し下げられた。

- マイナス効果は00年に比べて3倍になった

- 日銀は「輸出を付加価値の高い製品にシフトし、価格競争に巻き込まれにくくなった」と分析

- 電機産業の退潮も輸出を伸びにくくする

- スマートフォンや燃料輸入が増え、11年には貿易収支が31年ぶりに赤字に転じた

為替と日本経済(中)「通貨安=株高」は例外2019年11月17日日本経済新聞https://www.nikkei.com/article/DGKKZO52152080U9A111C1MM8000/

- 20カ国・地域(G20)で為替相場と株価の関係を分析すると、「通貨安=株高」は世界的に見れば少数

- 「リスクオン」の時にドル安と株高が併存する傾向もある

- 通貨安が自国からの資本流出を招く新興国は基本的に「通貨高=株高」

- 大和証券の木野内栄治氏は「デフレで円高による輸入物価の下落が意識されにくくなり、株価との関係が薄くなった」

- 円安がもたらす短期的な株高に目を奪われていると、購買力の低下を通じて日本経済の地盤沈下を招きかねない

為替と日本経済(下)「円安で訪日」いつまで2019年11月18日日本経済新聞https://www.nikkei.com/article/DGKKZO52152240U9A111C1NN1000/

- インバウンド(訪日外国人)の追い風が吹いている。18年には3千万人を超えた

- 13年からは円安が定着し、日本への旅行に割安感がある

- 宿泊や飲食など訪日客による実質消費は18年度に4兆円強と5年前の3倍。GDPの0.8%

- 百貨店や家電量販店などは中国人消費の恩恵を受けてきたが、15~16年の元安・円高局面では一時、売り上げが急減

- 政府は4月に「特定技能」という外国人の新たな在留資格を設けた。介護や建設など14分野を対象に5年間で最大34万5千人の受け入れを見込むが、11月8日時点の資格取得者は900人弱どまり

- フィリピンの介護人材育成機関の幹部は「給与が高く英語も通じる欧米に人材が流れる」とこぼす

記事の総括

まず各記事で言いたいことを並べます

- 今や輸出国では無く貿易赤字国、円安メリットよりデメリットの方が大きい

- 世界は通貨高=株高が常識、日本が変

- デフレで輸入物価上昇が相殺されていた

- 海外旅行者増加は円安による割安感が効果大

- 為替によって今後も翻弄される不安定な商売

- 円安で賃金安いところに技能の高い人材が来ない

と言った所です。

記事への感想

まず、円安による輸出入の影響ですが、これは日本企業が海外に円高で拠点を移したり、国内需要の伸び悩みで海外展開を進めたため円安=輸出増加には完全にはなっていないのは確かです。

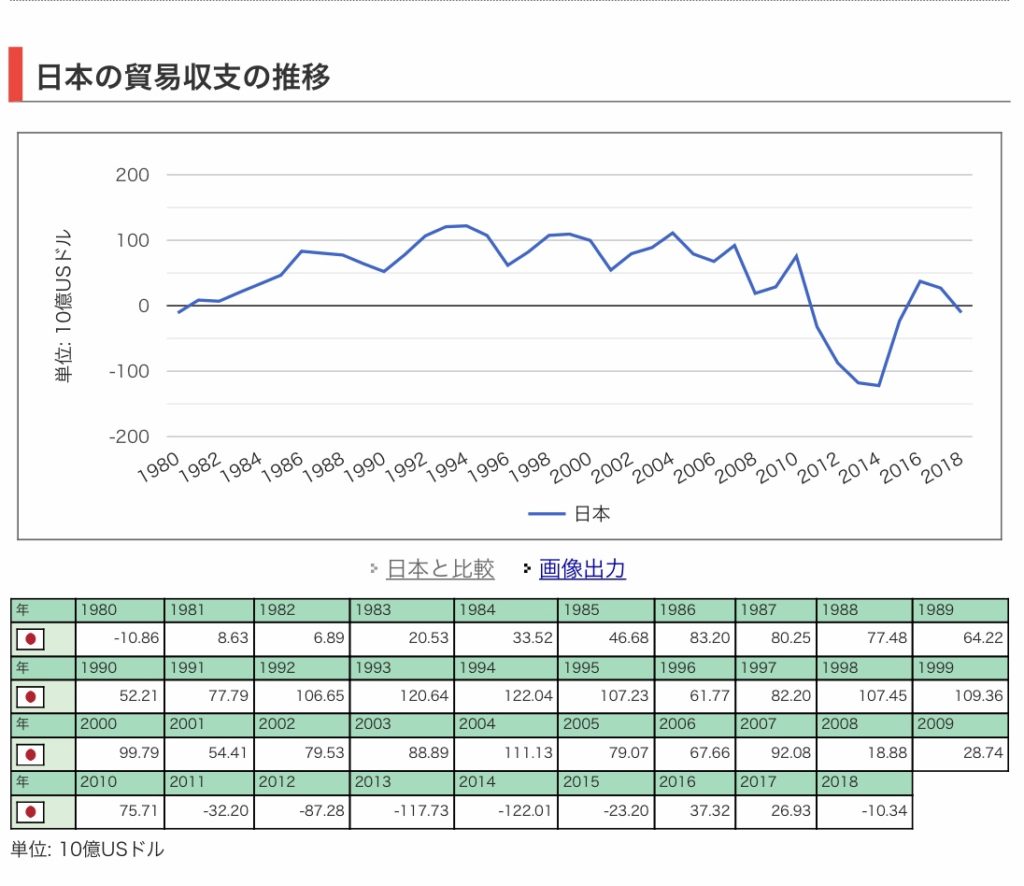

日本は今は貿易赤字国です。

世界経済のネタ帳から色々見てみます。https://ecodb.net/

貿易赤字

https://ecodb.net/country/JP/tt_mei.html

新聞では、円安が輸出数量を増やすのでは無く、輸入物価が上昇するデメリットを懸念しています。

確かに日本は2008年から2018年では6回貿易赤字で、貿易ではあまり稼げない国の様です。

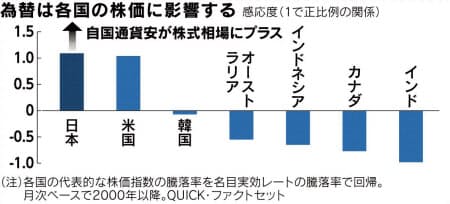

外国は株高=通貨高なのか

日本や米国は通貨が安くなると株高で、オーストラリアやインドネシア、カナダ、インドは株価は通貨高に反応するとしています。

ではオーストラリア、インドネシア、インドは株と為替両方のデータが取れるから見てみましょう。

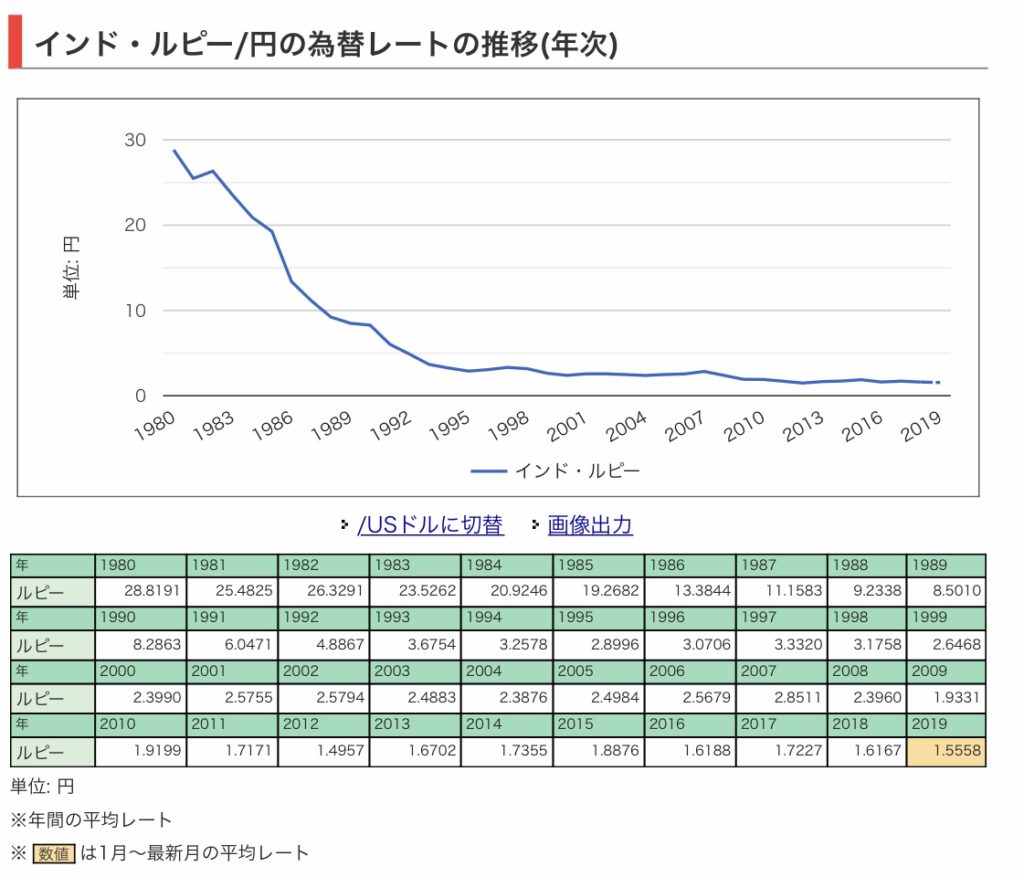

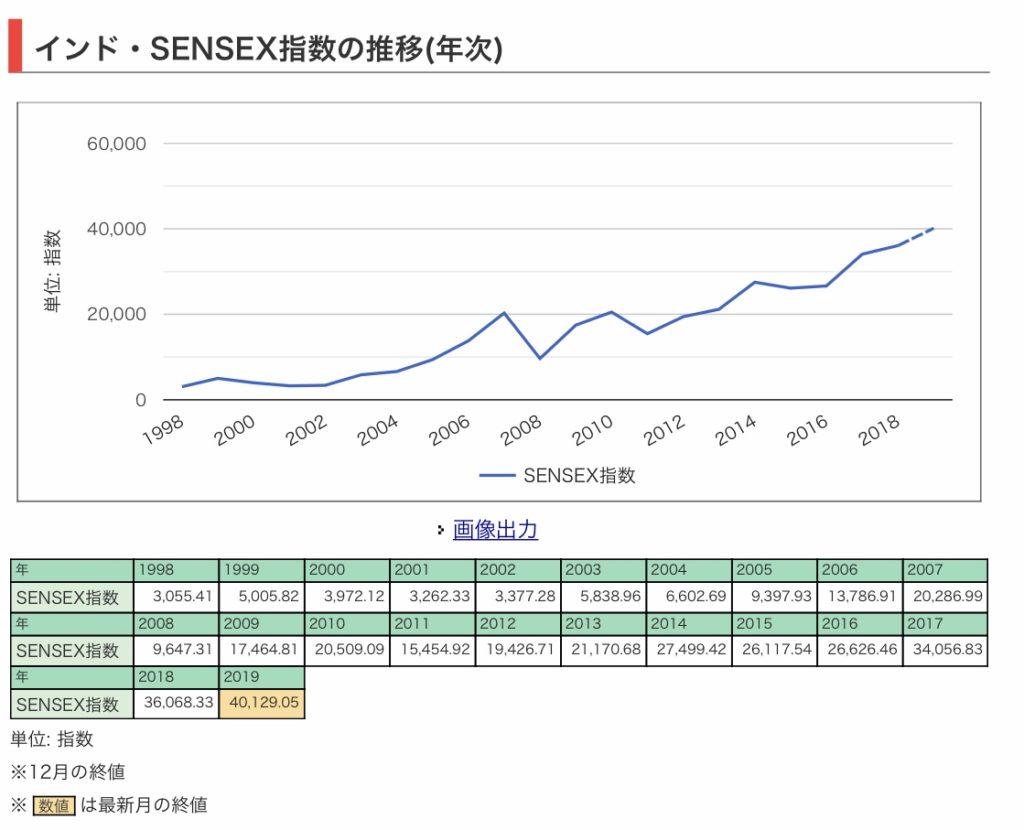

インド

為替は2000年に2.399円だったインドルピーが1.5558円なので35%通貨は円に対して弱くなっています。

対ドルでも同じような感じで、この表は1米ドルに対してどの位インドルピーの価値があるかで示しています。円で見るのと同じくらい2000年と35%位通貨安です。

株価は経済発展もあり、2000年に3972が40000を超えていて株価は指数がテンバガーです、日経平均なら2万円が20万円になることと同じですね。

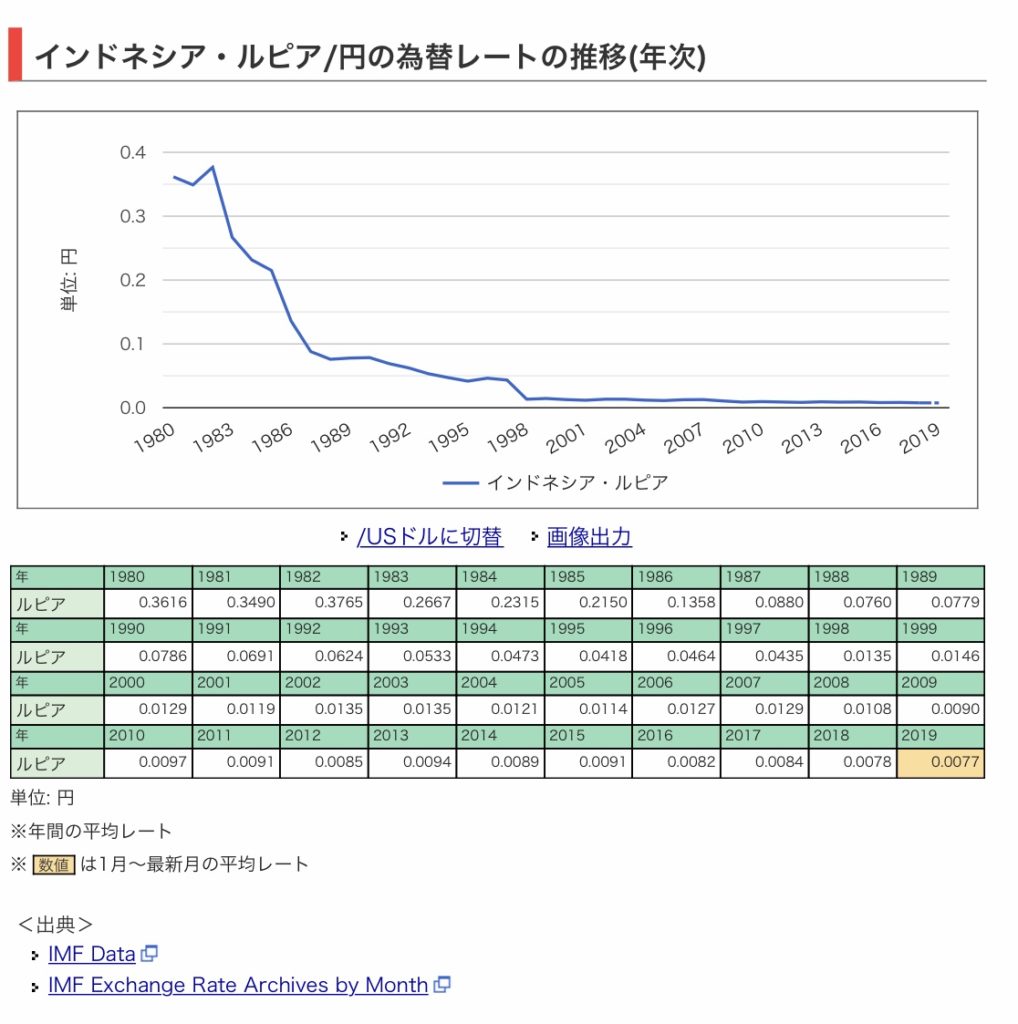

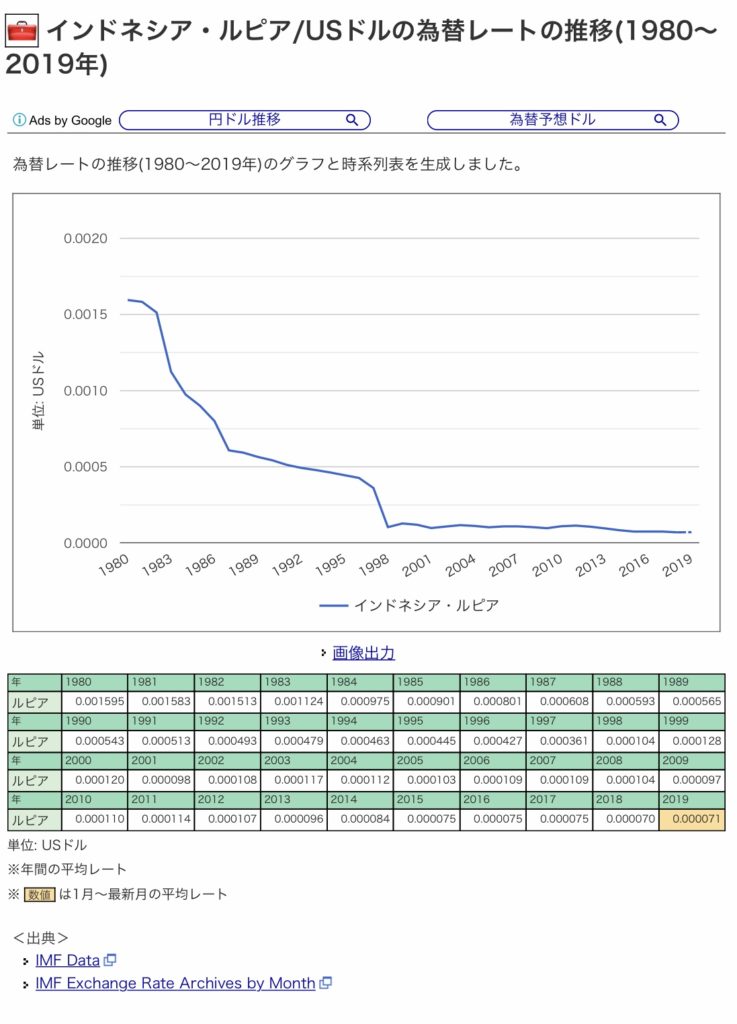

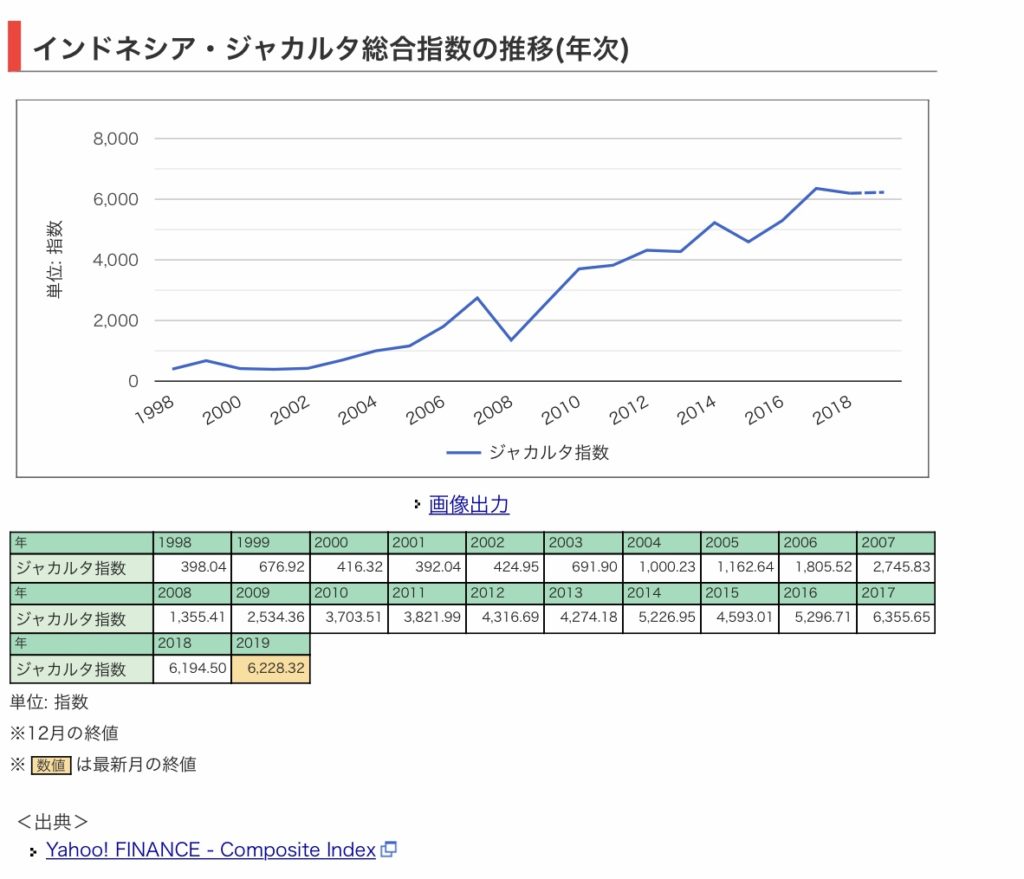

インドネシア

2000年に0.0129円→0.0077円で40%位通貨安です。

対ドルだとえらい単位が小さいですが0.000120→0.000071で、40%通貨安です。

株価はすごくて2000年に416→6200で15倍です!

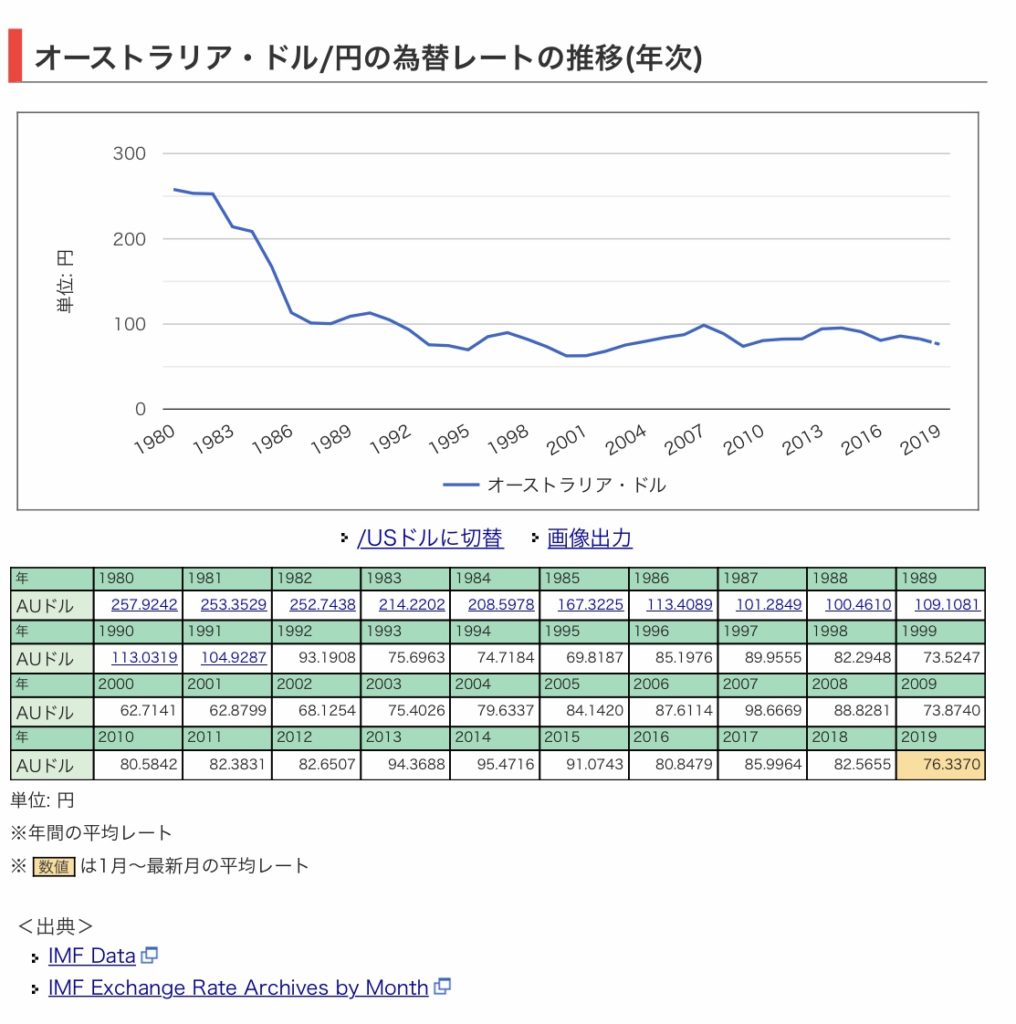

オーストラリア

かつてはすごいレートですが、2000年からで見ると62.7141→76.3370と22%程度円安です

対ドルだと19%程度オーストラリアドルが上昇しています。

株価は2000年に3154→6772なので2.1倍ですリーマンショック前を抜いています。

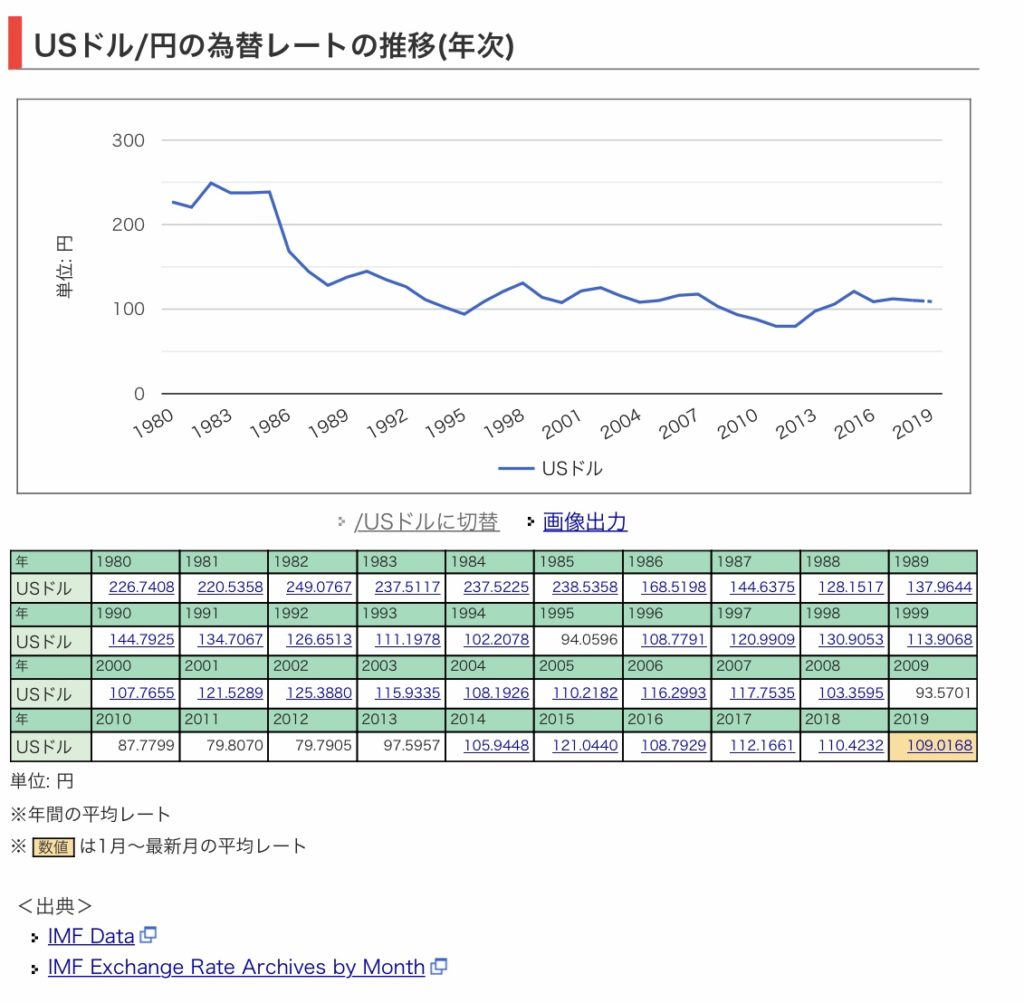

アメリカ

ここ20年色々あったのですが、今の水準だとほとんど変化なしです。

さすがという所で2000年と比べると2.5倍です。

株と為替の関係をまとめると、、

日経新聞では注釈に感応度を出すために名目実効レートを使用しており、計算を行なっています。

なので単純に表した数字ではないのでデータとしては正しいですが、

一般投資家からみると新興国の場合通貨は大幅に安くなっていて株価が上がっているので数字上は見えにくいです。

むしろ、感応度はそうかもしれませんが、インドやインドネシアは通貨安が経済発展に大きく貢献している可能性は否定できず、米国やオーストラリアは通貨は強くなっているか?となるとそんなに大きな変化にも見えないです。

実効為替レート解説https://www.smam-jp.com/glossary/YST0709.html

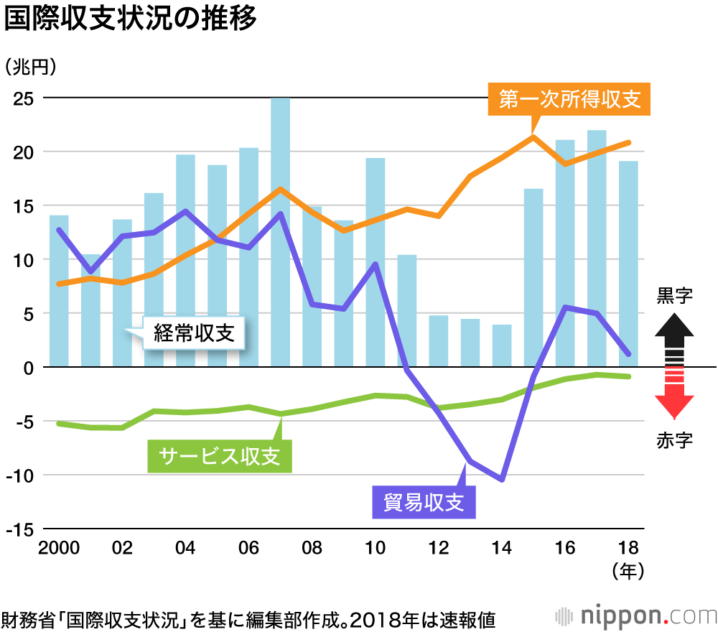

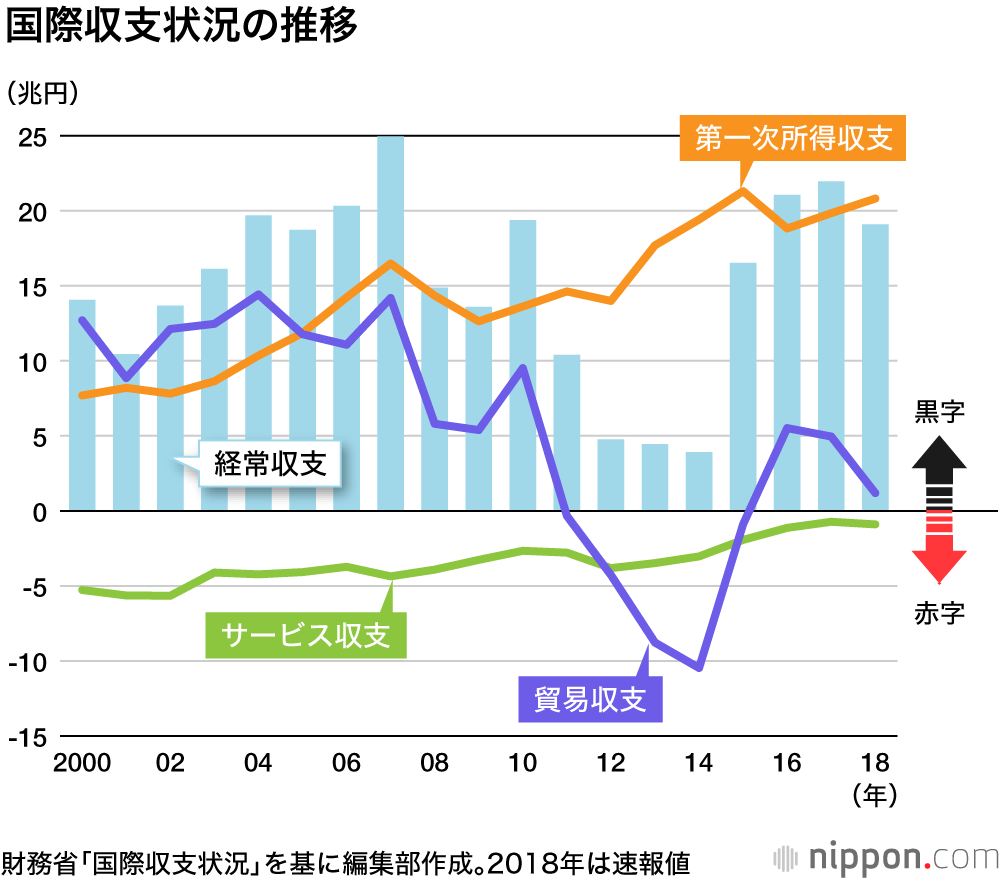

日本の経常収支

日経新聞では貿易のはなしがあり、旅行者が増えている話もありました。両者を結びつける材料が国全体の収支を表す経常収支です。

これは一貫して日本は黒字です。

ということは、貿易で稼げなくても様々な分野で稼いでいて、国全体の収支は黒字を維持しているということです。

こんなニュースもあります。

2018年の経常黒字、4年ぶり減少 : 「輸出で稼ぐ」から「直接投資」に構造変化https://www.nippon.com/ja/japan-data/h00396/

- 企業が海外投資から得る利子や配当金の受け払いを示す第1次所得収支の黒字は4.9%増の20兆8102億円と、過去2番目に高い水準

- 海外の子会社からの配当金受け取りや子会社の内部留保など直接投資収益が増加

- 自動車や電機製品などの輸出による貿易黒字ではなく、投資収益が日本の経常黒字をけん引する構図が鮮明になってきている

- 貿易収支は1兆1877億円の黒字

- サービス収支は8986億円の赤字で、赤字幅は2年連続で1兆円を下回った。このうち旅行収支は2兆3139億円の黒字で、過去最高

この記事からだと、貿易より、海外進出した日本企業の海外子会社からの配当などがとても大きいことがわかります。

まとめ

つまり、日本は最近は為替が円安になっても輸出数量が伸びず、輸入が多いから通貨安より通貨高がいいと考える日経新聞の論調はやや偏っていると思います。

まず、やや反論めいてますが通貨高が株高の意見ですが私はやや否定的です。

- そもそも2000年以降で見ると新興国は大幅に通貨安

- 先進国は日本と同等程度

- 各国とも通貨高=株高と言い切れない

- 資金が向かうかどうかが重要

また、貿易に関しては企業の海外進出が原因で、国内で生産して輸出する国ではなくなってきているが、日系企業の大量の海外子会社の配当が貿易黒字の減った分を補っていて、日本国としてはお金が入る項目が変わっただけで引き続き経常収支は黒字を維持している。

インバウンドは通貨安が大きな要因だが、中国をはじめとする各国が経済発展の結果所得が大きく伸びたことや入国に関して規制を緩めた事も大きな要因。

結論

日本国内で生活するには輸入品が無いと生活できません、食事から設備から全部輸入品だらけで、あまりに急激な円安は輸入物価の上昇を引き起こし、生活に悪影響を及ぼすのは事実です。

ただ、一方でこれだけ緩和策を繰り出して円安政策をとっても日銀の目標の2%のインフレになっていません。

また、ここで円高になると企業が長年かけて築き上げた海外ネットワークが儲からなくなる訳で、ある程度の緩やかな円安は海外子会社からの配当金額が円建てで増えることを意味するのでむしろメリットは大きいとも言えます。

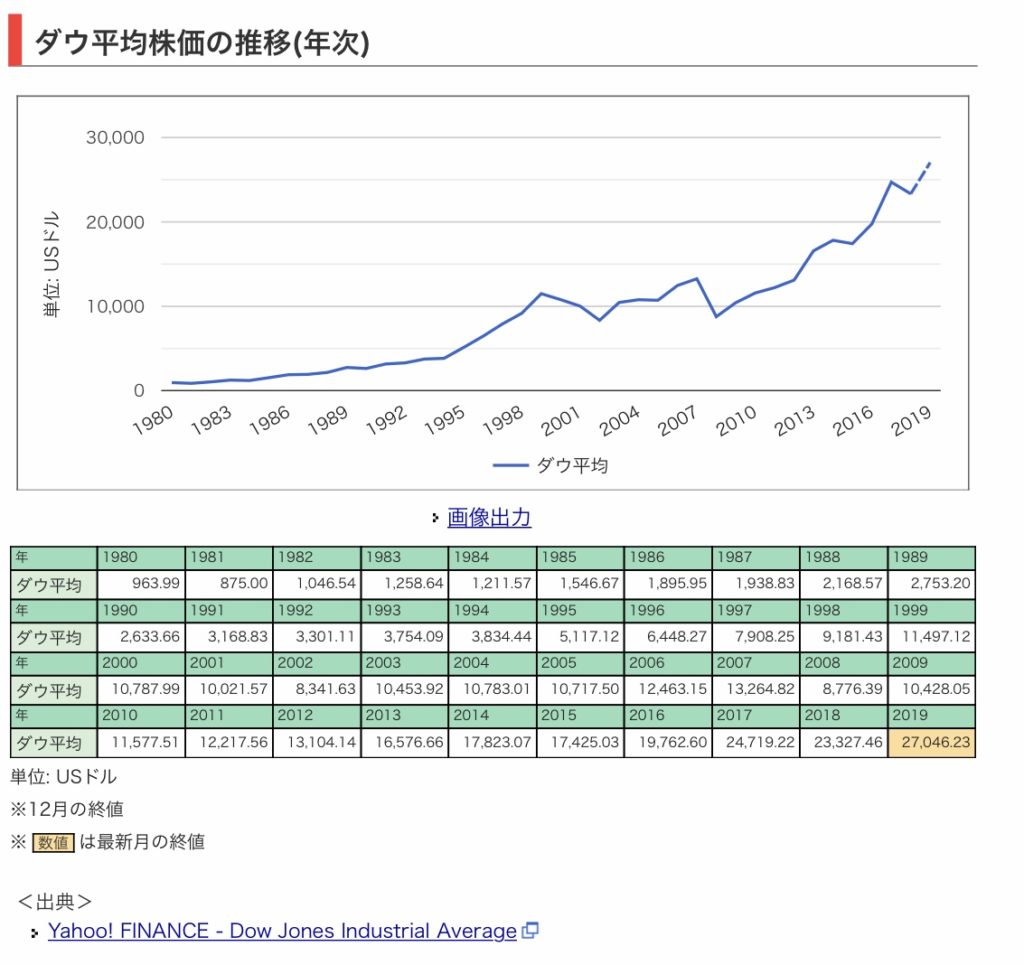

株価に対してはやはり円安が株高の大きな要因では無いでしょうか?