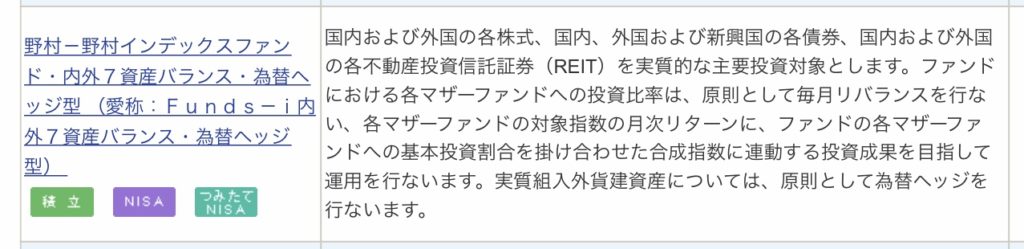

野村-野村インデックスファンド・内外7資産バランス・為替ヘッジ型

今回取り上げるファンドはこちらです。

今回も手順としては商品性、ベンチマーク、パフォーマンス、手数料の順に解説していきます。

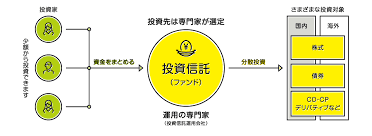

商品性

まずはいつものパワーサーチにある運用方針です。

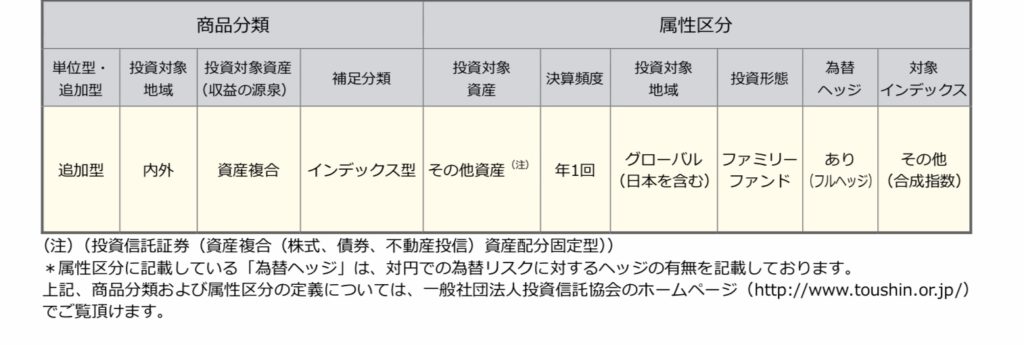

運用方針に「各指数の合計指数に連動する成果」とあるので指数連動のパッシブ運用であることがわかります。

目論見書にもインデックス型とあるのでパッシブ運用であることが確認できます。

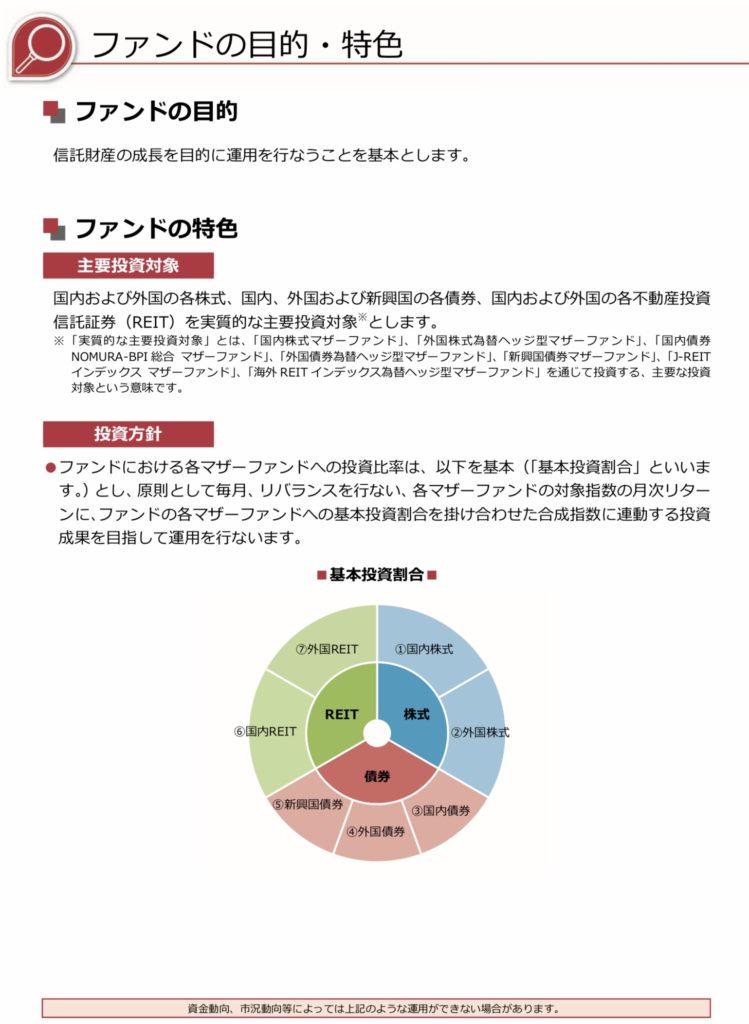

基本的には株式、債券、REITを均等に、株式とREITは日本と海外を半分ずつ、債券は国内、先進国、新興国を均等に分けているようです。

ベンチマーク

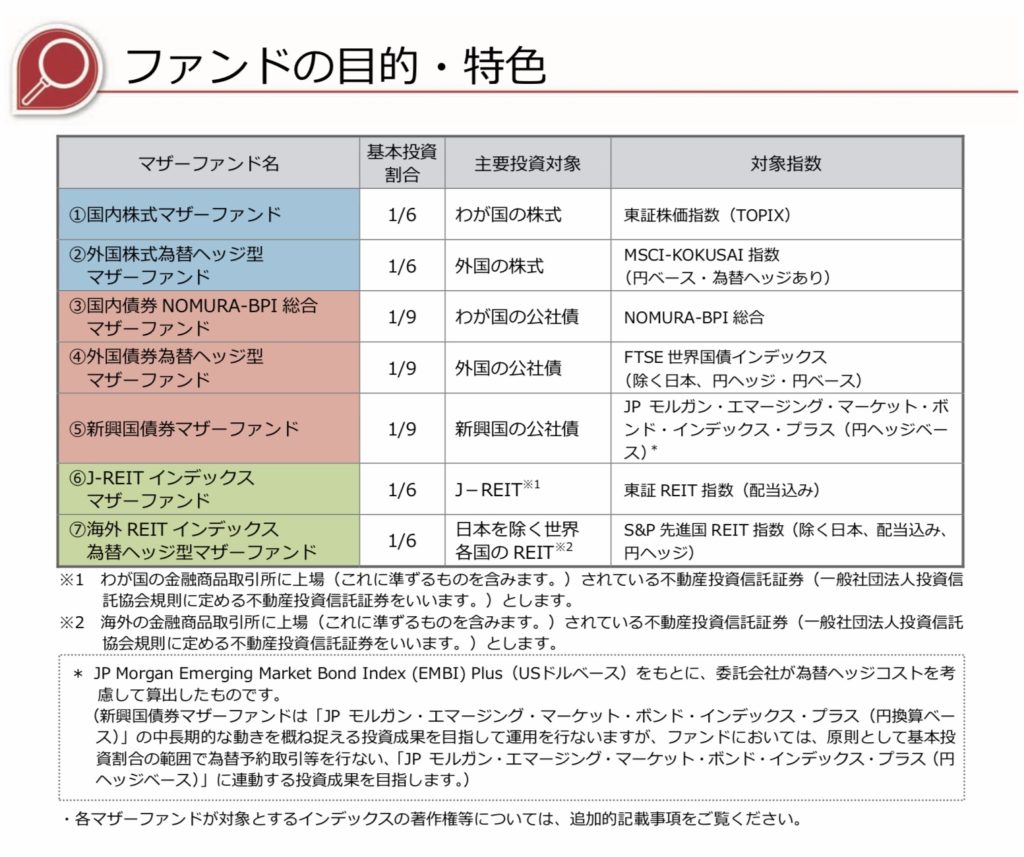

- 国内株式ー東証株価指数(TOPIX)ー積立投資における投資信託の選び方③日本株編

- 外国株式為替ヘッジ型ーMSCI−KOKUSAI指数(円ベース、為替ヘッジあり)積立投資における投資信託の選び方②全世界株編

- 国内債券ーNOMURA−BPI総合−積立投資における投資信託の選び方⑤-Bバランスファンド編

- 外国債券為替ヘッジ型ーFTSE世界国債インデックス(除く日本、円ヘッジ、円ベース)積立投資における投資信託の選び方⑤-Bバランスファンド編

- 新興国債券ーJPモルガン・エマージング・マーケット・ボンド・プラス(円ヘッジベース)→こちらは新しいので詳しく下記で説明します。

- JーREITー東証REIT指数(配当込み)積立投資における投資信託の選び方⑤-Bバランスファンド編

- 海外REITーS&P先進国REITインデックス(除く日本、配当込み、円ヘッジ)積立投資における投資信託の選び方⑤-Bバランスファンド編

今回のベンチマークでは新しい用語も出てきました。「為替ヘッジ」です。

これは今まで出てきた円ベースという言葉とは違います。円ベースは為替の動きの影響を受けており、単に表示価格を円に換算する意味で円表示ですが実質外国為替を購入しているのと同じです。為替ヘッジは文字通り為替の影響をヘッジ=避ける運用です。大まかにいうと海外金利と日本円金利の差額を費用として支払い、為替の影響を受けないようにしています。それではわざわざ新興国や外国債券に投資をする意味がないのでは?と思われそうですが、為替ヘッジに使う金利差と実際に組み込んでいる債券の金利が同一ではなく、ヘッジのコスト以上の金利収入がファンドに入るケースが多く、円建債券運用より収入が多いことも結構あり、機関投資家や年金基金が海外に投資をする際に好んで使う手法です。

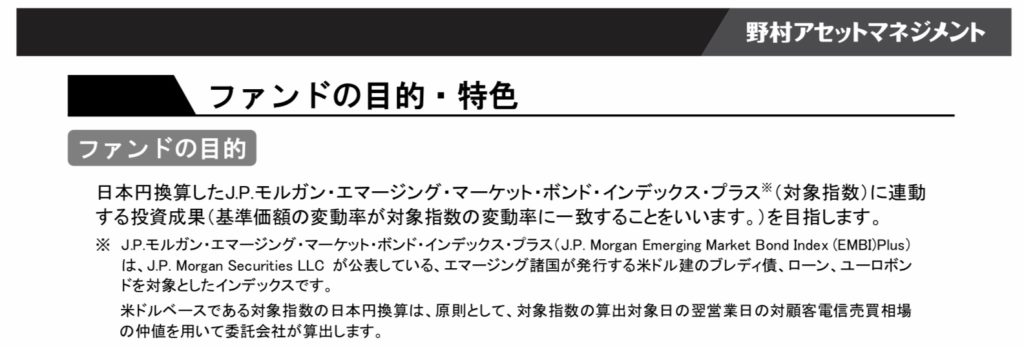

JPモルガン・エマージング・マーケット・ボンド・プラス

これは同じ指数に連動する野村アセットのETF2519NEXT FUNDS 新興国債券・J.P.モルガン・エマージング・マーケット・ボンド・インデックス・プラスで見てみます。https://nextfunds.jp/lineup/2519/

注釈にあるように、新興国が発行している米ドル建ての国債で構成されます。イメージが掴みにくいですが、自国通貨だけではなくて、米ドル建てでも国債を結構発行しています。最終的に米ドルと自国通貨の差額を発行している国が責任を負うのですが、基軸通貨である米ドルが必要なことも多く、広く発行しています。

組入比率を見ると上位の国が出ています。以前積立投資における投資信託の選び方⑤-Bバランスファンド編でご紹介したJPモルガンGBI‐EMグローバル・ダイバーシファイド(円換算ベース)は新興国が自国通貨で発行している債券をまとめたベンチマークです、こちらは発行者は新興国ですが、通貨は米ドルです。

また、野村インデックスファンド・内外7資産バランス・為替ヘッジ型は全ての外国資産に為替ヘッジをかけていますので基本為替リスクは無いです。

パフォーマンス

こちらは月報で確認します。

設定以来上昇基調です、ポートフォリオ特性値には債券の為替ヘッジ後の利回りが掲載されています、できれば個別で紹介して欲しいのですがまとまってしまっています。通貨配分は為替ヘッジなので全て円になっています。

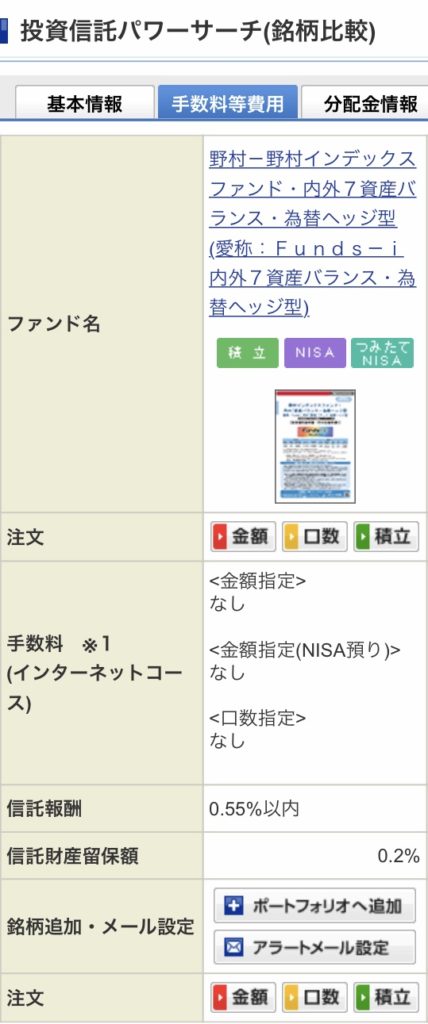

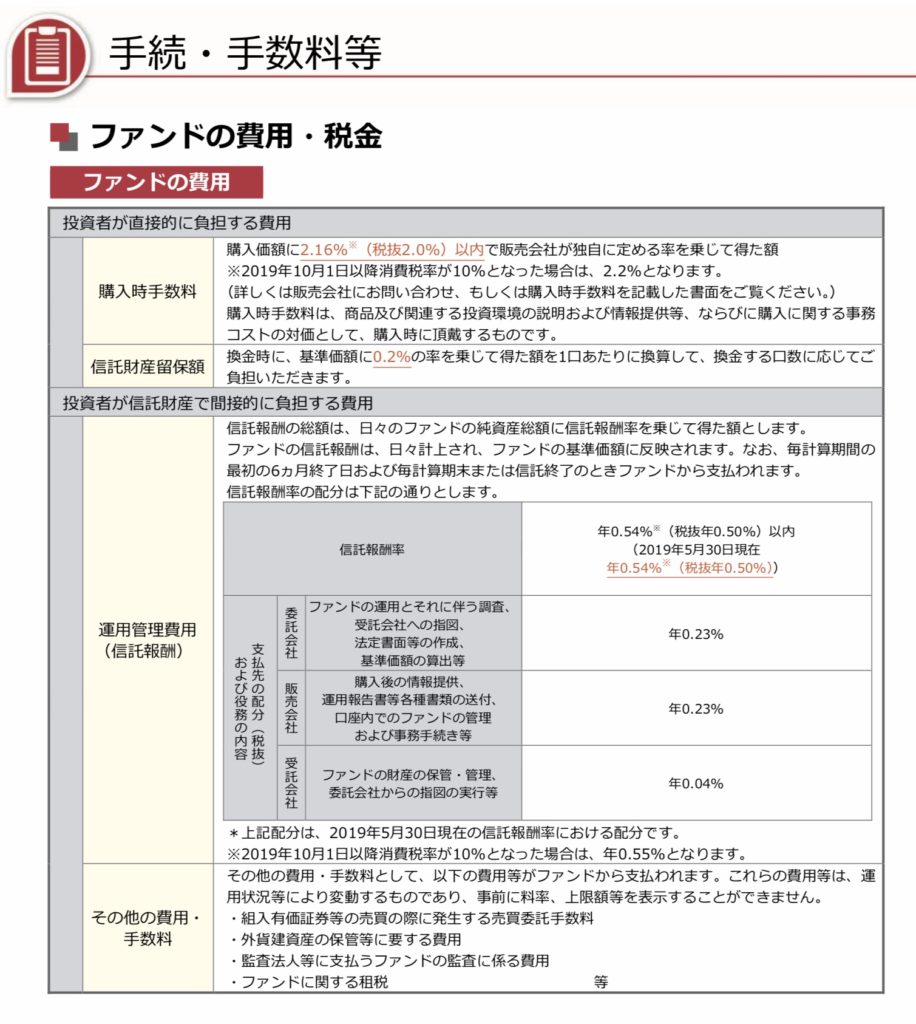

手数料

ネット購入の場合は購入手数料はかかりませんね、信託報酬は0.5%です、目論見書には販売会社との内訳が書いてあります。

まとめ

全ての資産に為替ヘッジをかけていることがこのファンドの最大の売りだと思います。為替ヘッジが必要かどうかは議論が分かれるところです。積立で長期で為替の上下含めて受け入れるならば必要無いです、ただ、ここ何十年も日本円は世界最強の通貨であったことが事実なので為替の影響は受けたく無いと思う方はコストを支払ってもヘッジをかけた方が安心だと思います。

為替リスクを受け入れたく無い!という方向けと言えます。