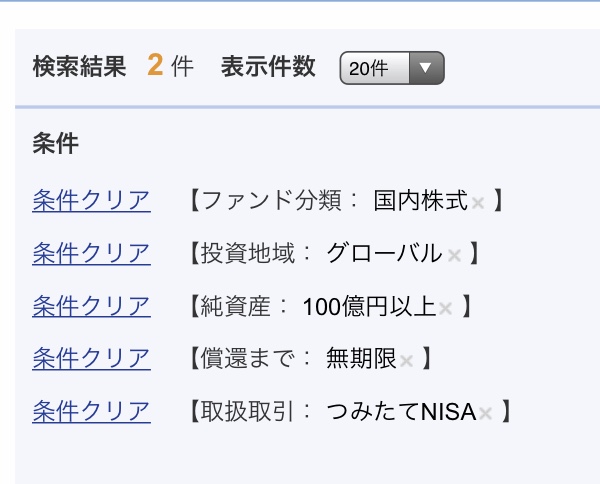

まず、投資信託を積立NISAで投資をする際にどのような投資信託を選べばいいのか、今回はSBI証券のホームページでパワーサーチ機能で検索しましたが、改めて復習です。

検索基準

まず、今まで出てきた分野の検索画面を並べます。

以上42ファンドを抜き出して比較しました。共通しているのは以下の考えです、詳しくは積立投資における投資信託の選び方②全世界株編でも紹介しています。

- チェックその一 運用資産残高

- チェックその二 運用期間は何年?

- チェックその三 運用方針〜パッシブ?アクティブ?ベンチマークとは?

- チェックその四 手数料比較

- 最終 銘柄比較

各項目の理由

- 残高は早期償還を除くため

- 運用期間は無期限、これも償還を避けるため

- パッシブ、アクティブは運用形式の違いで、ベンチマークを上回ることを目指すならアクティブ、下回るリスクを避けたり、信託報酬を小さくしたいならパッシブです

- 手数料比較は同じ分類であれば低い方がいいですね、ただ、組み混んでいる資産や過去成績からも考えないといけません

- 最終各分野の候補銘柄を並べて比較します

積立NISAの弱点

積立NISAは途中で組み換えができないのがいちばんの弱点です、何年か積立して、途中で売却して違う銘柄に投資しようとしても売却時点で過去の非課税枠終了で、次には新たに40万円の枠で毎年積立しないといけません、仮に全く違うファンド積立をしたいならば、今までのファンドを止めて残高として残した上で違うファンドを新たに始めることになります。

なので最初にしっかりご自分の考え方や、リスク許容度、どれだけ積立期間があるかを確認した上で始める必要があります。

積立NISAの恒久化の話も出ています。皆が20年間フルに投資できるならリスクを高めにとってもいいですね。

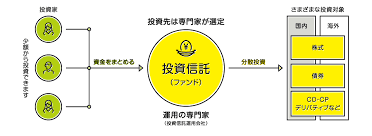

投資対象選択の考え方

これは積立投資における投資信託の選び方①で詳しく書きましたが、どの分野を選ぶかは以下の状況によります。

- 年齢は?

- リスク許容度は?

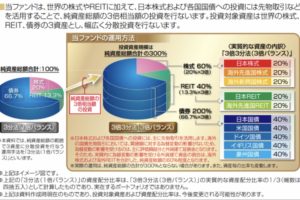

です、まず、年齢で見た場合は20代から40代半ばまでは株式比率100%でいいです、その時には世界株、日本株、日本株亜流、バランス型の株式比率が高いものから選びます。

40代半ば以上なら株式比率を調整した方がいいのでバランス型から選ぶ方がいいです。

40代半ば以上からのスタートで余り長く期間を取れないならバランス型の債券の比率が割と高め(50%以上)がいいでしょう。

リスク許容度はこれは各人の感覚です。変動商品なので全て価格が動くのですが、動く幅が小さい方がいいなら債券比率を高くします。

国内債券や海外債券も利回りが低くなり、裏を返すと価格が上がっている状態で今後も今まで通りのパフォーマンスが期待できる状態では無いです。

ここは悩ましいですが、積み立て期間が短い株式よりも変動幅は小さいです、なのでやはり債券投資は無視できないです。

ただ、国内債券は既にマイナス金利で為替変動も無いため国内債券が大きすぎる場合は慎重に考える必要があります。国内債券の場合は積み立て投資よりも個人向け国債を単独で購入した方がリスクは少ないです。

また、新興国債券の場合は為替変動が金利よりも大きい場合が過去は多かったのでこの比率が高すぎる場合も注意が必要です。

では、次から各分野の候補銘柄を絞っていく考え方を説明していきます。