マネー指南役、自由な立場で 2019年9月15日 日経新聞夕刊https://www.nikkei.com/article/DGXMZO49786870T10C19A9SHA000/

記事のポイント

- 個人に資産運用を助言する独立系金融アドバイザー(IFA)の利用が広がりつつある

- IFA会社Fan(富山市)の東京丸の内店にこの夏、60代の女性が訪れた。「どの投資信託を選べばいいかわからなくて」。対応したIFAは「手数料の安いものを選びましょう」と切り出した。

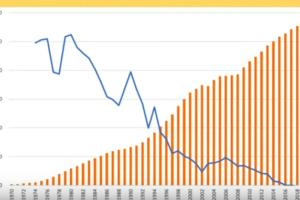

- 金融庁によるとIFA大手10社の預かり資産は2016年3月末の1778億円から、18年末には約2倍の3520億円に増えた

- 日本証券業協会の調べでは19年6月末に約3600人と10年末の1.7倍となった

- IFAを擁する会社は外部の証券会社と提携しており、販売手数料、信託報酬など顧客の払う手数料の6~7割前後がIFA会社の収入となる仕組み

- 金融庁が1月に実施した調査では、株などリスクのある金融商品を選ぶ際、金融機関の窓口に相談しない理由を「必要ないものまで勧められそう」と回答した人は50%と最多

- 「金融機関が売りたい商品しか推奨されない」と回答した人も39%

- IFA大手10社で口座を持つ顧客の5割近くが40代以下

感想

記事では割とIFA業界について好意的に書いています、ただ、現在金融機関に20年間身をおいているものとしては今は安易にIFAに頼ることはお勧めしません。

理由はこの記事からも業界の課題が透けて見えるからです。

IFAの課題

- 投資信託選びで「手数料の安いものを選びましょう」はアドバイザーとしてはダメなアドバイス

- IFA大手10社で預かり資産が3520億円となって急成長とあるが、証券界最大手の野村證券は113兆円とまだまだ業界ではアリのような存在

- 一方で登録人数が3600人を超え、1人当たりの預かり資産が少ないのでIFA事業者の生活スタイルによっては既存証券会社以上に回転売買を案内する可能性がある

- IFAは様々な業界の人が登録できるため、金融商品の案内が自分の得意な業界の商品に偏りがち

です、ただここで注意したいのは既存金融機関も自己都合を優先した営業が長く、人々の支持を受けているわけではない事です。最終的にはIFAが業界のスタンダードにはなりそうですが、今はまだ早いという認識です。

投資信託は手数料だけで選ぶものなのか?

まず、投資信託の選び方ですが、手数料だけで選ぶなら楽天証券かSBI証券で投資信託のスクリーニングをして売買手数料が無くて、信託報酬が1番安い投資信託を選べばいいだけです、アドバイザーが不要です。

しかし、世の中で買い物をするときに安ければいいで選べば失敗するように金融商品もただ、安いのがいいかと言うとそうではないです。

ご飯大盛り無料!をウリにしたラーメン屋が実はラーメンがまずかったりすれば失敗したと思うし、100円均一のコップとバカラのコップを一緒にしてはいけないのと同じ理由です。運用の目的に応じて変わるのが金融商品であり、目的や顧客の金融に対する理解度に応じて案内する商品も変わるべきです。

IFAは本当に顧客の味方なのか?

また、IFAの預かり資産ですがこれはとても小さな数字です。確たるデータが見つかりませんでしたが、新聞記事では大手10社で合計で3520億円、登録人数が全員で3600人では正直殆どが「食えないIFA」だと思います。お金がなくて安時計にペラペラのスーツ、ボロボロのカバンの営業に自分の大切な財産を沢山預けるでしょうか?

金融機関やIFAの収入源は売買手数料や信託報酬です、となると預かり財産からしか収入はあげられません、一般的に年間で1%位が収入になっている場合が平均的です、となると1億円なら100万円、10億円なら1000万円です、そのうち6〜7割がIFA法人の収入でそこからIFAの担当者に給料が支払われます。

ならば1億円なら60〜70万円ですし10億円なら600〜700万円です、生活するのに必要な金額をIFAだけで得るならば10億円は預かり財産が必要だと思います。

ただ、登録人数と上位10社で比較をするとどうもバランスが取れてないです。間違えた人が担当になってしまえば既存証券会社以上にひどい売買をされてしまうリスクがあります。

IFAは証券業のプロなのか?

IFAは結構誰でも登録ができてしまう商売です、ここでQUICK社のホームページに記事があります

IFA実態調査㊤ 【預かり資産】証券出身者、平均11億円で最大https://www.quick.co.jp/3/article/13630

このデータによると証券出身者は全体の4割で、保険、不動産、会計士なども多く含まれます、個人的に「餅は餅屋」の考えが私にはあり、得意分野は皆違います、苦手なことを頼むとロクな結果になるか、誰でもできるレベルになりかねません。

まとめ

ではどうすれば?となりますが、私はIFAも独立した評価機関が必要だと思っています、投信ではモーニングスター社が毎年評価していますし、弁護士や税理士なら弁護士ドットコムや税理士ドットコム等紹介できるサイトもありますし、医者でも口コミサイトがあります、まだIFAは歴史が浅いため内容や評判が評価されていないのが実態です。これは時間が必要です。

かといって既存の証券会社がいいかと言うとこれも違います、自分達の都合を今まで何十年も押し付けてきた販売手法の業界が「今から顧客本位でやります」といっても今更信用できないです。

今の段階ではIFAは付き合っている人がいて、この人いいよと言ってもらえる位ならば付き合うといいと思います、もしそんな友人がいなかったりした場合はIFAのセミナーに行くのはいいですが聞くだけかお試しで少し付き合ってから時間をかけて見極めるといいと思います。3年くらい付き合ってから結論を出せばいいと思います。

もし、これらが面倒であれば既存金融機関の場合がまだIFAに比べると人材や資金力、アドバイスできる幅に余裕があります。

今はIFAも金融機関担当者も並列に見て、預け金額を分散させ、本当にこの人ならいいかもと思えた場合ある程度傾斜して預ける金額を調整するのがいいと考えます。

あとはもう少し業界が成熟して評価機関が設立されるのを待ちたいと思います。