ソニーの成長 エンタメが鍵 2019年7月4日 日経新聞

https://www.nikkei.com/article/DGKKZO46924430T00C19A7DTA000/

- スパイダーマンがソニー映画の宝、6月28日公開の新作「スパイダーマン:ファー・フロム・ホーム」が先行公開した日本と中国、香港の3カ国・地域での先週末の興行収入は120億円、日本ではヒット作の基準は10億円

- 18年9月発売のゲームソフト「Marvel’s Spider-Man」は3カ月足らずで世界で900万本、日本では2018年に任天堂が国内トップのゲームでも299万本

- ゲーム、映画、音楽の3事業の構成比率は19年3月期には約5割に上昇。営業利益では67%

- 複数の事業があることでコングロマリットディスカウントが生まれ、ソニー株は評価がなかなかされていないが、今後に期待したい

ソニー株についてですが、非常に幅広い分野に広がっています。最近ではマイクロソフトとクラウドゲームを開発する提携を行ったりと積極的な行動が目立ちます。

ただ、直近投資がかさむなどして営業利益は横ばいなので株価は低迷中です。

ここでソニーの各指標から見た割高か割安かを調べてみました。

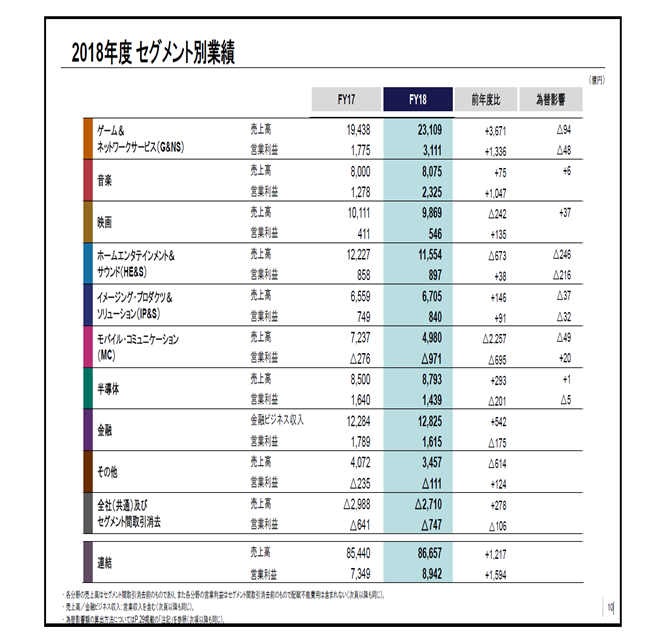

ソニーの有価証券報告書で各セグメントをあらわすと以下のように書いてあります。

ソニーは、ゲーム&ネットワークサービス(以下「G&NS」)、音楽、映画、ホームエンタテインメント&サウ ンド(以下「HE&S」)、イメージング・プロダクツ&ソリューション(以下「IP&S」)、モバイル・コミュ ニケーション(以下「MC」)、半導体、金融及びその他の事業から構成されており、セグメント情報はこれらの区 分により開示されています

とあり、なんだか結構複雑なのがわかる気がします。

これをソニーの決算発表資料を見てみると・・

確かにバランスがいいともいえますが、ややこしいのもわかります。ただ、記事にあるように2018年の営業利益が①ゲーム②音楽③金融④半導体などの順番でエンタメ企業といえます。

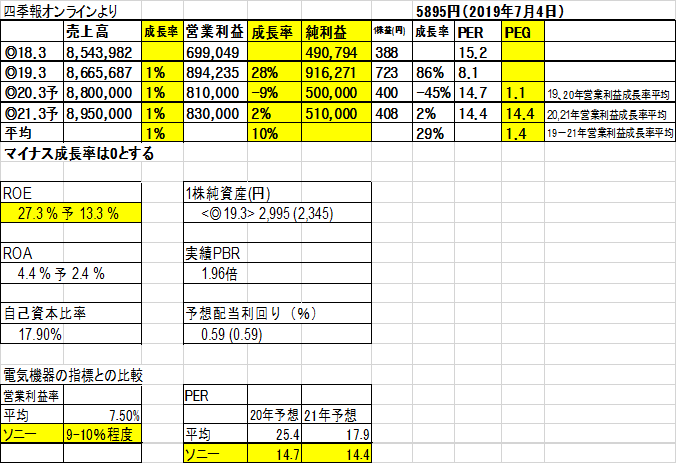

四季報オンラインからいろいろな指標を見てみると・・・

売り上げの伸びは1%程度なのでこれは少し物足りないです

営業利益は2019年に大きく伸びたものの以降はマイナスだったり横ばいだったりしてちょっと伸びが鈍っています

純利益ですが、2019年が伸びてますが、有価証券報告書には

- MC分野における長期性資産の減損(△192億円)

- その他分野における長期性資産および営業権の減損 (△129億円)

- EMIの連結子会社化にともない音楽分野に計上された再評価益 (+1,169億円)

- Spotify社株式評価益および売却益(純額+1,178億円)

とあり、かなり評価益に押し上げられた部分があり、今期以降はなくなります。

PEGでみてみると、2期平均をずらしてみるか、3期平均で見るかで変わります。いずれにせよ2018年から2019年にかけての成長率が大きく作用していて、PEGはそれほど高くないですが、これが来期以降もこの程度の成長率となるとやや変わってきます。

ROEの13.3%は高い水準なのでよいと思います、が、ROAがやや低いように感じます。

営業利益率やPERは同業比較になるかがちょっとわかりませんが、一応電気機器と比較すると良いといえます。

指標面から見ると、マチマチな印象です、この程度であって割高とも割安とも言えない位置で、もう少し営業利益が伸びる話が欲しい所です。

まとめ

いろいろ見てきましたが、結局ソニーは一般的な家電メーカーではもはやなく、ゲームとネットサービス、音楽、金融、映画が稼ぎ、それを支えるのが半導体などの分野といえます。これからマイクロソフトとの協業が本格化すれば期待が持てると思えます。アップル社などは企画はしても自分で物を作ることはできません、ソニーにはそれができます。

短期的にはいろいろな部門があって株主要求でわかりやすくしたいから分社化の圧力も高まるでしょうが、それは米国流であって、私は今の「モノづくりが出来るエンタメ企業」という立ち位置はずらさず、時間をかけて次の柱を生み出してほしいと感じます。

少し外国人に理解されたり、利益が伸びてくるのは数年かかりそうですが、長期的な有望銘柄として長期保有でいいと思います。