銀行国際送金、来年にも30分主流に 2019年11月3日 日本経済新聞https://www.nikkei.com/article/DGKKZO51759300S9A101C1EA1000/

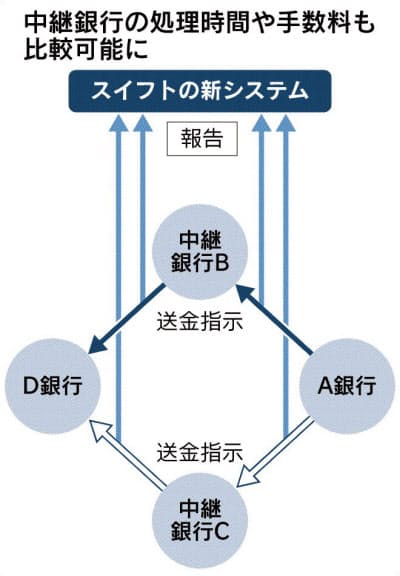

- 約1万1千の金融機関が加盟する国際銀行間通信協会(SWIFT=スイフト)は、海外送金を30分以内に終える新システムを加盟社の約9割が2020年中に導入する見通しを明らかにした

- 2017年に開発した新システム「gpi」が稼働

- 今までの海外送金が場合により数日かかっていたがこのシステムでは30分程度へ

- 中継銀行(コルレス銀行)の成績も公表して実績向上、手数料低下も促す

記事について

海外にお金を送る際に銀行に行くとどんな感じでしょうか?

マイナスイメージ

- まず、海外送金を受け付けできる窓口を探す

- 大きな支店が多く、待ち時間がかかる

- 仕組み上直接海外銀行に送るのではなくて地元銀行→国内のコルレス銀行→海外のコルレス銀行→海外の送金先銀行と中継銀行を挟むので送金に時間と手数料がかかる

既存金融機関を利用するメリット

- 全世界送金専用線なので安全性が高い

- 日本国内で送金の追跡状態が確認できる

です、つまりは大事なお金をどこかへ行ってしまってないか、安全に運べるのかが担保されているので維持手数料下さいねというのが送金手数料という訳です。

フィンテックと既存金融機関

フィンテックに関する記事を日経新聞で見ない日がないくらい今は金融にイノベーションの風が吹いています。過去記事を検索すると大量に出て来るので今回は象徴的なものを取り上げます。

欧州大手銀、5万人削減へ マイナス金利が収益圧迫 2019年10月24日日経新聞https://www.nikkei.com/article/DGKKZO51289720T21C19A0EE9000/

既存金融機関側のコメント

- ドイツ銀行や英HSBCなどの欧州大手銀行が5万人規模の人員削減に動き出した

- 貸出金利は下がっても預金金利は下げられず、収益が圧迫されているため

- 手数料の引き上げが急務だが、金融とIT(情報技術)を融合したフィンテックの新銀行などに顧客が流れ、構造転換が加速する可能性もある

フィンテック企業側のコメント

- 英国では17年に銀行免許を取得したアプリ専業銀のモンゾの利用者数が9月、300万人を突破した。週5万を超すペースで口座が開かれ、わずか4カ月で100万人上積みした。給与受け取りなどのメイン口座として使う若者も増えている

- 無店舗で銀行サービスを提供するドイツのN26も設立から6年で350万人の利用者を獲得した

と、リストラに迫られる既存金融機関と新しいフィンテック企業の勢いを書いています。

この流れを受けて金融サービスへの様々な手数料が下がっています。

「手数料無料」ゼロコスト投資広がる 2019年10月20日日経新聞https://www.nikkei.com/article/DGKKZO51122280Y9A011C1EA1000/

- 英バークレイズ銀行は8日、金と銀の価格に連動する2本の上場投資証券を米市場に上場した、金や銀の現物の保管コストがかかる商品にも関わらず信託報酬はゼロ

- 米国では2018年にフィデリティ・インベストメンツが運用手数料ゼロの株式投信を投入

- 今年5月には米独立系運用会社、ソルト・ファイナンシャルが投資家が逆に手数料を受け取れるマイナス手数料のETFを発表

- 米国ではチャールズ・シュワブなどインターネット証券が相次いで株式の売買手数料をゼロにした

- SBIアセットマネジメントは9月26日、運用手数料が年0.0938%(税込み)の米S&P500種株価指数に連動する株式投信の運用を始めた、業界の中で1番低く、三菱UFJ国際投信は15日、対抗値下げを発表した

- 英コンサルティング会社、PwCは2025年に世界の資産運用会社が受け取る投信の手数料は17年と比べて2割減ると予測する

- 投資家は手数料が減る事が収益向上に直結するが運用会社は手数料が減る事が売上減少を招く。生き残りをかけて規模拡大にそれぞれが挑む

この記事で読めるのが、今やフィンテックの影響が雪崩の様に手数料下落競争を金融業界に促しています。

既存金融機関も今の地位を守らんがために手数料競争を仕掛けてシェア拡大を目指しています。

多様化するフィンテック2019年3月29日日経産業新聞 https://www.nikkei.com/article/DGKKZO43049470Y9A320C1XY0000/

- モバイル銀行 サンフランシスコに本社を置くChime、VISAデビッドを提供し、手数料を取る。給与の1割を貯蓄するサービスやデビッド支払いの1ドル未満の端数を貯蓄する等のサービスも提供

- ティーン向け銀行アプリ カリフォルニア州のサンマテオに本社を置くStep Mobile、預金口座からデビットカード、クレジットカードなどの主要機能を統合したオールインワン・バンクアプリ、親が支払い制限をかけたり、ガイドラインを設けることも可能

- EC割賦 サンフランシスコに拠点を置くAffirm、クレジットカードがなくても分割払いが可能になるサービスを手がける、ペイパルの共同創業者であるマックス・レブチン氏が12年に創業、従来の与信方法と違い、SNSの情報や個人情報などオンライン上の様々なデータを人工知能(AI)で解析する独自の与信手法を使っている

- 割り勘アプリロードアイランド州のプロビデンスに本社を置くSplitwise、食事代だけでなく、旅費、交通費やシェアハウスの光熱費等幅広い項目に利用できる

- 株取引アプリカリフォルニア州メンローパークに本社を置くRobinhood、手数料なしで手軽に株や仮想通貨などを取引できるアプリを展開している

- ソーシャル投資 ニューヨークに本社を置くMatador Trading、友人がどのような株を売買しているかがわかり、売買した株式の情報が共有される。コミュニティー全体でどの株が毎日トレンドになっているのかもわかる

どうでしょうか?日本人からすると少し怖い位に米国はフィンテックが進んでいます。これらの勢力が既存の金融機関に襲いかかっているわけです。

では既存金融機関はどう考えているのか?

金融、GAFAと共栄 2018年9月23日 日本経済新聞https://www.nikkei.com/article/DGKKZO35678480S8A920C1EA1000/

三菱UFJファイナンシャルグループの平野信行社長がインタビューで答えています、内容は幅広いので、既存金融機関の収益についての箇所を取り上げます。

- 顧客も先端的な企業から業界の中心的な役割の企業まである。そこから来る情報をうまく捉えることができるのが本来の強み

- 継続的に利益を稼ぎ出す『リカーリングモデル』を育てる

- 富裕層から資産管理料を頂くウェルス・マネジメント。法人ではM&A(合併・買収)等。事業戦略を聞き、私たちの知見でM&Aを通じた新しい事業モデルを提案し、その後はグローバルな決済サービスを提供する

リカーリングモデルとは今のビジネスの潮流のサブスクモデルです。継続して高い質のサービスを提供する代わりに顧問料を受け取る様なビジネスです。

銀行のトップは金融の変化を感じてビジネスモデルを変えようとしています。単に貸す、借りるの関係だけではありません、決済業務は信仰のフィンテック企業にかなり押されていますが、何十年と業を継続してきた結果の顧客基盤とその情報が彼らの強みです。

また、最近のビットコイン流出問題等フィンテック企業はシステムが軟弱な弱点もあります。安全性という目に見えないセキュリティサービスを展開できているのも事実です。

また、顧客基盤は一朝一夕には作れません、やはり時間をかけてじっくりと構築してきた「いつでも会える」関係はフィンテック企業にはない強みです。

今後、預金も手数料を取る時代になると思います。また、決済業務は新興企業が入り乱れると思います。ただ、既存顧客基盤を持ち、資産運用、管理サービスの提供、顧客情報の活用とできることも数多くある有利な立場にあるのが既存金融機関です。

問題は現場の意識です。今までの業務が既にある中でどこまでトップの危機意識を共有できるか。

組織は大きくなればなるほどトップと現場に入る人が増え、トップの指示が現場に伝わった時には全く違う答えになる伝言ゲームみたいな所があります。

あと数年経っていよいよ既存大手が更に苦境に陥った時にやっと変革が始まるのかもしれません。

投資として

投資面においては未だ大手銀行、証券会社中心に金融機関の株式は低落傾向です。

今すぐは難しいですが、長期でウォッチしていて新しいビジネスモデルを打ち出せたり、フィンテック企業を買収するなどいち早く変革に乗り出した金融機関などが復活すると思います。

いずれ違いが近づくはずです、アマゾンが既存スーパーを買収するなどネットとリアルの融合が起こると見ています。

その意味では既に苦境に陥っている地銀株などが後一歩で大赤字の決算になりそうなのでそのタイミングが面白いかもしれません。

特に時価総額が100億未満の銀行が複数あります。長期で見ると面白いと思います。

もちろん、今の金融機関で勤務する人々は顧客の役に立つ金融情報を提供したり、一緒に考えるパートナーとしてどう振る舞うかの姿勢が無いと務まらないことは言うまでもありません。