2019年7月31日の日経新聞一面に債券利回りがマイナスの債務が世界で13兆ドル、およそ1400兆円あり、全体の1/4に達し、この1年で倍増しているとの記事がありました。

そこで改めて債券の現状と今後目先考えられること、将来考えられるシナリオについて考えてみました。

まず、世界各国の利回りの状態ですが、地域別にみてみると

まんまBloombergのスクリーンショットですが、これで見ると10年債でマイナスはドイツ、フランス、オランダ、スイスです。ユーロ圏が利回り低いので単純比較がしにくいですが、ギリシア国債がアメリカ国債より利回りが低いです。

こちらでは日本がマイナスです。

こうしてみてみると頭の金利が0%台か1%台なので説明がつく事がほとんどで、そうでない国がアメリカ、ブラジル、メキシコ、インドしかありません。

つまり、先進国ならアメリカ、そうでないなら新興国しか債券運用で利回りを稼げない状況です。

この状況の原因は主に日本と欧州は金利を下げて、なんとか景気を刺激しようとしており、中央銀行による債券市場への買付の介入を継続しているためで自然な利回りではありません。ただ、一度手を染めてしまった債券買付介入はやめどきが難しく、やめたいと思っていたのに景気がまた悪くなってきており、やめられなくなってしまった状況です。

これに対してアメリカはまだ昨年末まで利上げを継続してきた余韻があり、低くなったとは言え2%を維持しております。ただ、31日のFOMCで利下げ、今後も上げることは厳しく、現状維持が関の山という状況です。

では、今後何が起こるのでしょうか。マスコミでは米国の金利低下がドル安を招き、円高になるという意見が多いです。

しかし、本当にどこまで円高になるかは疑問です。

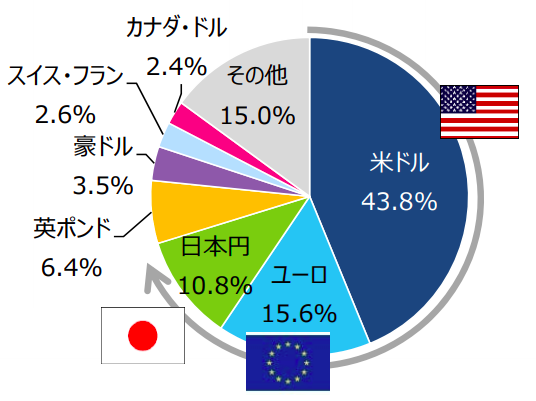

以下のグラフによると

これはBIS(国際決済銀行)がまとめた2016年4月の月間1日あたりの取引高のシェアです。先進国で85%を占めています。残りの15%に世界中のその他の国が含まれており、ロシアも中国もトルコもメキシコもインドもみんな含まれています。GDPの規模ではないので純粋な国力ではありませんが、やはり、日々の通貨の取引は世界は先進国、特に米国を抜きにしては語れず、貿易でも米ドルは圧倒的な地位を保っています。

通貨の場合はどこかを売ると何か違う地域の通貨に換えないといけなくなるため、米ドルが金利が下がったからといって他に魅力的な国があれば良いのですが、受け皿になるべき先進国は利回りが低く、新興国は受け皿としては小さすぎます。

多少の100円程度くらいの円高ならありえるかもしれませんが、毎年米ドル、円は上下10円くらいの幅があって当たり前なので年初が105円程度だったことを考えるとブレの範囲です。

では何処にこの債券マーケットのお金が向かうのか

難しい問題ですが、私の20年間営業してきた感覚としては、以下のように考えます。

- もっと満期までの期間が長い債券に投資をする

- 格付の低い債券に投資を行う

- 債券に準じた仕組みの商品に投資を行う

- 新興国債券に投資を行う

- 仕組債運用を行う

- REIT等の配当狙いの債券以外の資産に投資を行う

- 株式投資を行う

まず、世界には年金基金や企業、財団、投資信託等の運用する事が仕事のお金が沢山あります。これらの資金はある程度運用商品の配分比率を会議などで決めて運用を行っているため、債券に投資をしている資金をいきなり利回り低いから株式投資とはなりません、全く違う運用をして損をしたら担当者はクビです。そんなリスキーなことはしません。債券なら債券の世界でまずは考えます。

手っ取り早いのは満期が10年ではなくて20年、30年、場合によっては50年とか100年とかの債券に投資をする事です。

一応日本国債も20年だと0.2%、30年だと0.34%の利回りで、プラスです。こちらに行きます。

ただ、企業の運用は決算ごとに時価評価して、購入時価格と期末価格を洗い替えする必要があります。

債券は満期までの期間が長ければ長いほど取引価格が上下にブレる幅が大きく、主に市場金利によって決まります。なので長期化すればとりあえず利回りは確保できますが、価格のブレが大きくなり、場合によっては多額の評価損を計上するリスクを負いながらの運用になります。個人ならば大きく債券価格が下がった状態で保有し続けないといけなくなるリスクがあります。

次に格付けの低い債券投資ですが、これはクレジットリスクと言って投資する債券の格付けを低くするとお金を返してもらえる確率が下がる分だけ利回りが上昇します。ただし、これもやりすぎると企業や国家の破綻リスクがあります。ギリシア国債などは以前デフォルトするかの瀬戸際に追い込まれた債券ですが、行き場のないお金が集まり、今や2%以下の利回りです。

債券に準じた商品とは例えば何か資産の裏付けをつけた商品を証券化した商品で、目立った所だとCLO(ローン担保証券)などが挙げられます。格付けの低い会社向けの融資をまとめて1つの金融商品にして高利回り商品として販売しており、世界で約88兆円あります。世界で代表的にこれに投資をしているのが農林中金で1割に相当する8兆円程度を投資しています。

一応格付けもありますし、何かあった時の弁済順位もあるのですが、元が元だけになんらかの危機が起きた時にどうなるかは誰にもわからない世界です。

新興国債券ですが、これは高利回りが期待できますが、為替リスクがおおきいです。今でこそ皆忘れかけてますが、今1レアル28円程度のブラジルレアルがリーマン前に60円程度だったり、1リラ19円程度のトルコリラが同時期に90円程度だった事を考えるとリスクは大きいです。

仕組債運用とはなにがしかの仕組みをつけて債券形式にしている債券ですが、代表的なものに株式リスクをとるEB債券があります。これは株価に上昇を放棄する代わりに利息に相当するクーポン収入を受け取るので割と人気化しています。ただ、最大のリスクは株式が下落して、ノックインという現象が起こり、株価が当初スタート時に戻らないまま満期を迎えると、対象株式をスタート時の株価で購入したとみなされ、当初スタート時の株価と満期時の株価の率分だけ元本が減って戻ってきたり、スタート時の株価で元本を割った株数の株で戻されたりして、意図せず大量の株を抱え込んだりしてしまうリスクがあります。

REITや株式投資が一番シンプルでわかりやすいと思うのですが、リスクが見えすぎてしまうので一番量が少ないです。

結論

低金利時代を迎えるにあたり、以下のように考えます

- 目先の利回りを求めすぎない、特に以前の高い記憶にこだわるのが一番危険

- 複雑な仕組みで利回りを上げている商品には手を出さない

- 全体の利回りが低い場合は債券で満期までの期間が短いものと長いものを複数持ち、全体の平均利回りを上げる持ち方をする(ラダー運用)

- 一部ならREITや高配当株、準じるETF、新興国を組込む

が考えられます。

世界の中央銀行が緩和なのですから、あまり過去の利回りにこだわりすぎない事です、極端に求めると極端なリスクを負うことになり、何か危機が起これば資産をなくします。

まずはあまり格付けは落とさず、米ドルなど先進国の債券を中心に満期までの期間を短期から長期、超長期など幅広く保有して平均利回りを上げてみましょう。

次にこれでも考える利回りに不足するなら慎重に配分を考えて新興国の国債や、REITや高配当株を取り入れて収入を増やしましょう。

時代が変わると金利の状況も一変する時があります。その時に対応できるように幅広い商品の分散が良いと思われます。

繰り返しになりますが、利回りが下がったからといってあまりに高い利回りを求めると大きなリスクを背負うことになります。これからアメリカも利回りが低くなる事が想定される以上、しばらくは我慢も必要です。