ソフトバンクG、7000億円最終赤字 7~9月 2019年11月7日日本経済新聞https://www.nikkei.com/article/DGKKZO51858670W9A101C1MM8000/

- ソフトバンクグループが6日発表した2019年7~9月期の連結決算(国際会計基準)は最終損益が7001億円の赤字(前年同期は5264億円の黒字)

- 10兆円を運用する「ビジョン・ファンド」などファンド事業で1兆円弱の損失が発生

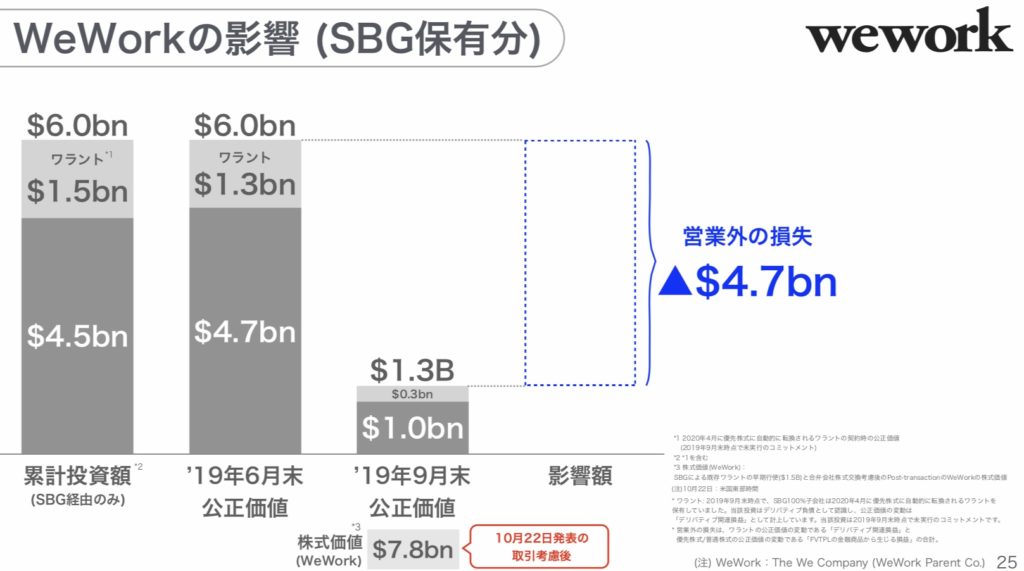

- 「投資の判断がまずかった。高すぎた。反省しなければならない」。6日記者会見した孫正義会長兼社長はシェアオフィス、ウィーワークの運営会社米ウィーカンパニー関連の投資損失が本体で47億ドル(約5000億円)、ファンドで34億ドル発生したと明らかにした

- 米ライドシェア、ウーバーテクノロジーズなど上場した企業の株価も下落し、未公開企業も含めて投資する約90社のうち25社で評価損を出した。株式の評価益と実現益で2兆円近く積み上げてきたファンドの累積利益は1.2兆円に減った

- ソフトバンクGの4~9月期の純利益は50%減の4215億円。アリババ株の売却に伴う利益を4~6月に1.2兆円計上した貯金が大きかった。保有株の価値はアリババ株などの上昇で28兆円と8月上旬に比べ2兆円増えた

ちょっと新聞の書き方をそのまま伝えた方がいいと思ったのでほぼコピペです。

ここでは今第二四半期に7000億円程度の損失を出し、主にウィーワークの評価損とビジョンファンドの評価損計上を取り上げています。

ただ、最後に保有株の価値が28兆円と2兆円増えていることも書いています。

同日の新聞は悲観論一色です。

「孫流」規模追求曲がり角 ウィーワークで巨額損失 2019年11月7日日本経済新聞https://www.nikkei.com/article/DGKKZO51857250W9A101C1EA2000/

- ソフトバンクグループ傘下の「ビジョン・ファンド」による巨額投資のひずみが目立ってきた。米シェアオフィス「ウィーワーク」の運営会社ウィーカンパニーへの投資では本体で5千億円、ファンドで4千億円規模の損失を計上。ファンド投資先で上場した7社のうち5社の株価は初値を下回る。市場シェアや規模拡大を優先する経営が曲がり角を迎えた企業も多く、市場では「第2のウィー」への警戒も強い。

- ウィーの価値は年初の470億ドルから半年余りで80億ドル弱にしぼんだ

- 上場後の成績は「2勝5敗」

- 中国配車アプリ大手の滴滴出行(ディディ)は急成長にブレーキがかかってきたとの見方も出る

- インドや東南アジアのユニコーンも規模拡大の一方で赤字が続く

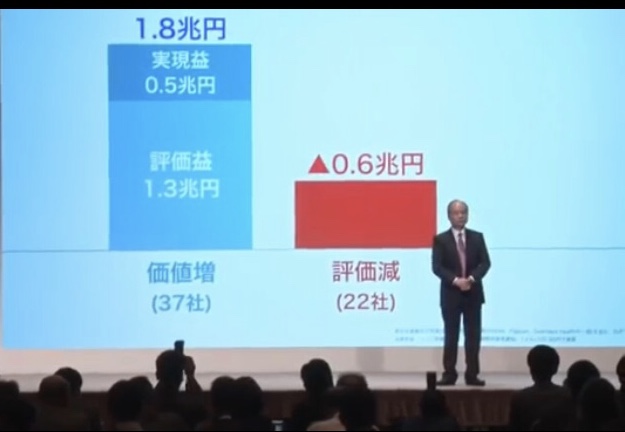

- 孫社長はビジョン・ファンドは9月末までに37社が計1.8兆円の投資利益を上げた一方、22社で0.6兆円の評価減になったと説明し、「損益面の勝ち負けは3勝1敗だ」と語った。一部投資先の価値が減っても、ファンド事業全体では投資の成功案件で補う考えを示した

と、最後のビジョンファンドの投資利益の話以外は赤字企業で苦戦している所に金を突っ込み、成果も上がらなくなったかも様な書き方です。

ソフトバンクG孫氏「救済型支援はしない」「今回の決算はぼろぼろ」 https://www.nikkei.com/article/DGKKZO51876560W9A101C1TJ1000/

この記事は決算発表の一問一答です。ここではこの記事よりも、実際に配信された決算発表の様子を要約して私なりにまとめます。

と、いうのが果たしてソフトバンクは大丈夫なのか?と言われていますが、実際に孫社長の意見を聞いた方がいいと思ったからです。

ソフトバンク孫社長決算説明会要約

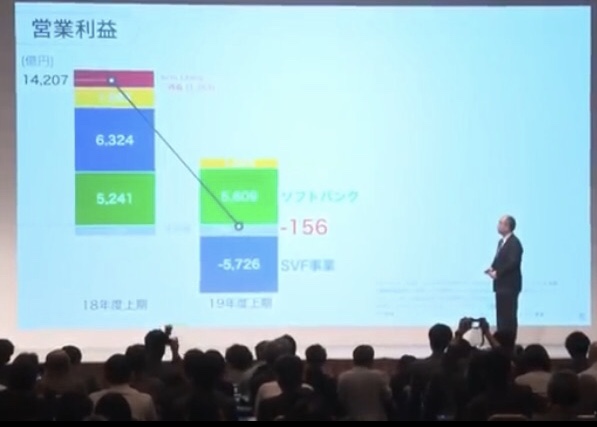

まず、新聞でもある様に、今回の損失の半分がウィーワークの評価損で、1時間の孫社長の説明の半分程度が費やされています。

まず、冒頭孫社長は挨拶で「今回の決算はボロボロ」「この様な巨額の赤字は今までない」と神妙な面持ちで話を開始します。

そして営業利益がマイナスになっている事を話します。前回計上したソフトバンクビジョンファンドの売却益と同等の損失が今回ビジョンファンドで出たと説明します。

しかし、2つの事実を話します。

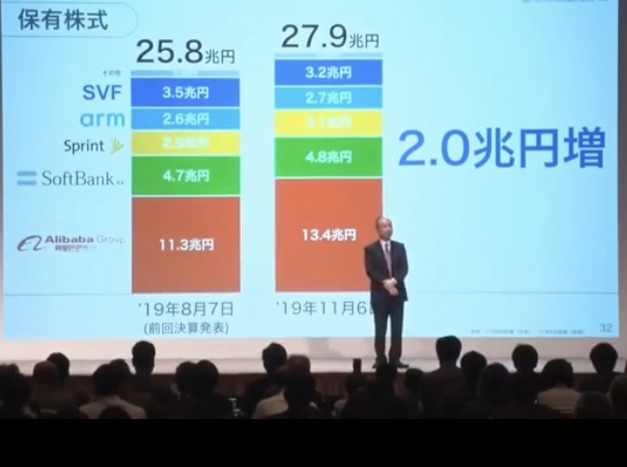

- 会社の価値は全四半期より1.4兆円増えている

- ビジョンファンドは開始以来累計で1.2兆円増えている

会社の保有資産が、主にアリババの株の上昇分が2兆円あり、今回の下落分を差し引いてもソフトバンクグループの価値は上昇している。

また、ビジョンファンドの投資先で大幅な評価損を計上したものの、今まで売却益が出たり、投資先の含み益が累計で1.8兆円出ており、評価損0.6兆円を引いても1.2兆円黒字ですと話します。

ウィーワーク関連の損失の説明

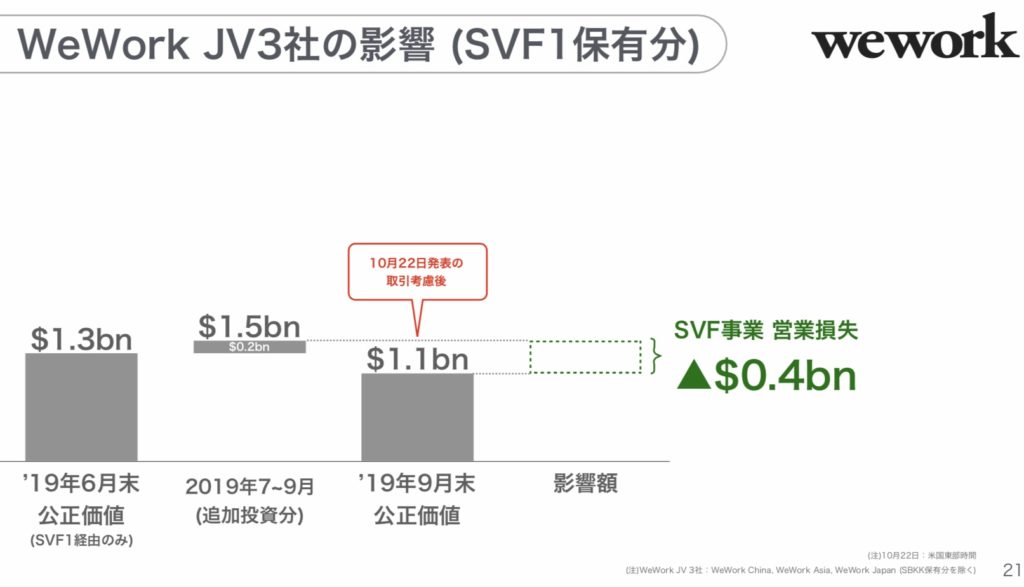

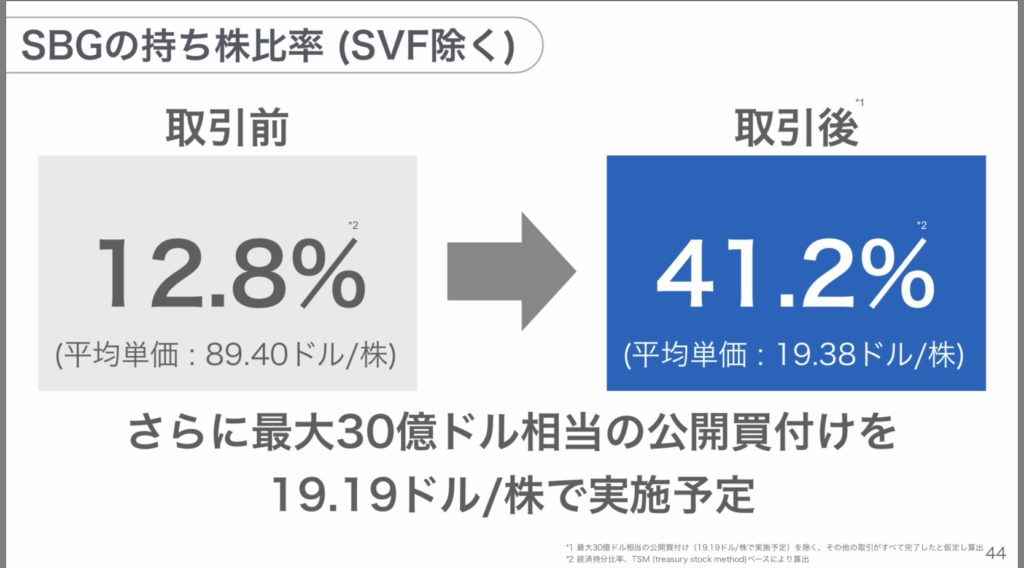

ウィーワークはビジョンファンドとウィーワークの日本、アジア、中国の関連会社とのジョイントベンチャーへの出資、SBG本体からの出資と3社から出資をしており、今回評価損を大きく計上した事をまず説明します。

この出資額は合計で103億ドル、全四半期時は115億ドルまで評価益含め増加していたのが今回ウィーワークの評価額を見直したため投資額の評価が34億ドルに減り、81億ドルの評価損が発生した事を伝えます。

で、ここで私があ!って驚いたのが以下の3つです。

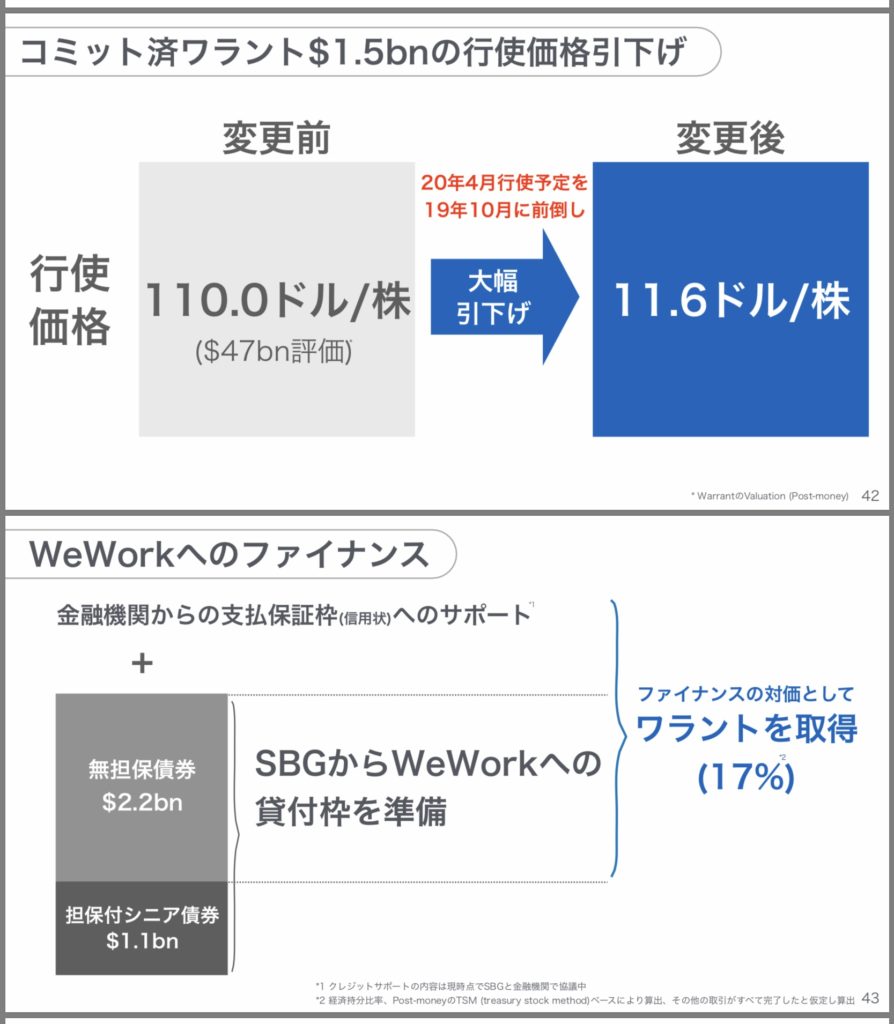

- そもそもソフトバンクグループ本体からは来年4月にワラントで15億ドルをウィーワークに払い込む契約を行なっており、撤回が困難だったので今回救済に動いたと説明、ただ、これは元々払込予定のお金を半年前倒しで10月に払い込んだだけで追加投資ではない

- ワラントの株を引き受ける株価を払込を半年前倒しにする代わりに取得株価を1/10にする契約をウィーワークに飲ませた

- 更に経営不安のウィーワークの債務保証をソフトバンクグループが金融機関に対して行い、その代わりに発行済株数の17%の株を買うワラントを新たに無償でソフトバンクに渡させた

という荒業です。

この荒技は通常考えられないです、ウィーワークが困っていたからこそできた事で、事実上の会社売却です。しかも金額が同じなのに渡す株を10倍にして、信用供与だけで無償でワラントを渡すとはソフトバンクが美味しいだけです。

結果、ソフトバンクの取得価額は大きく安くなっています。

そうです、1/4の取得株価になってます。

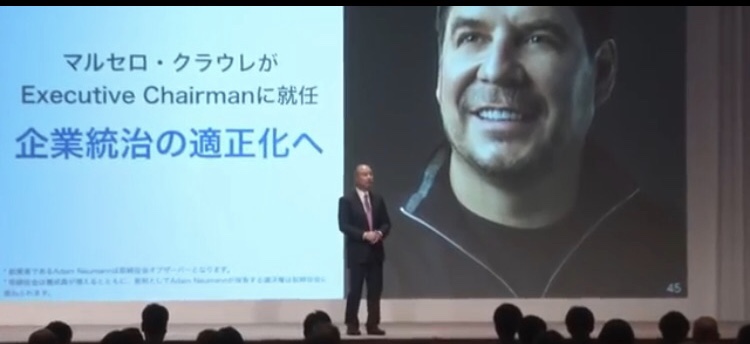

更に経営権を議決権ベースでは取りませんが創業者から事実上取ります。

会長を送り込みます。元スプリントの社長です。

ウィーワークの再建策

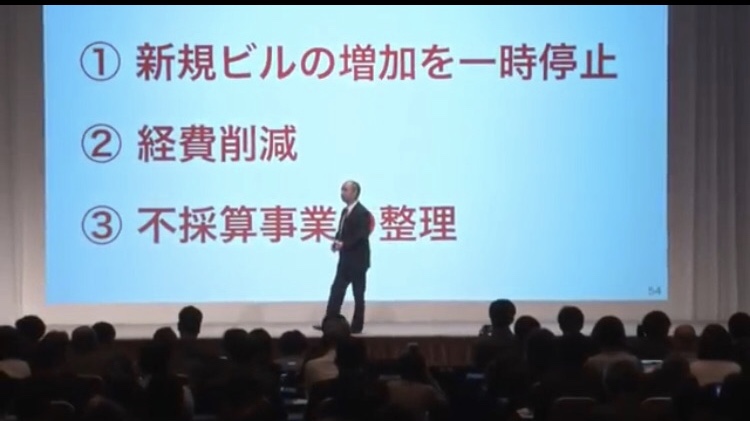

では、実質傘下に収めたウィーワークの再建ですが、これは簡単だと孫社長は言い切ってます。

具体的には以下の3つです。

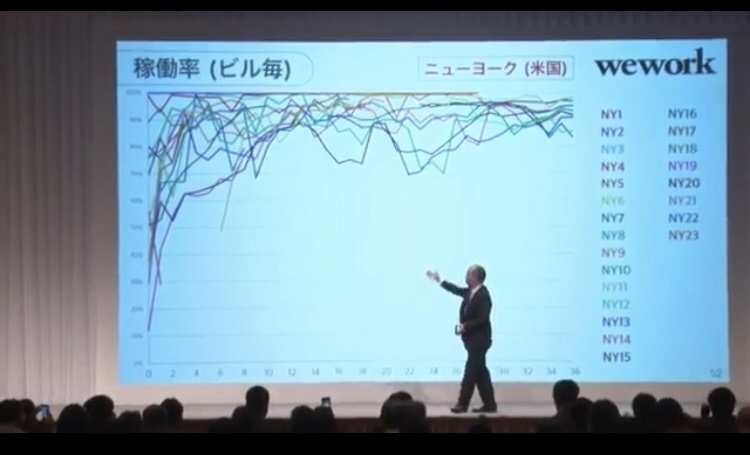

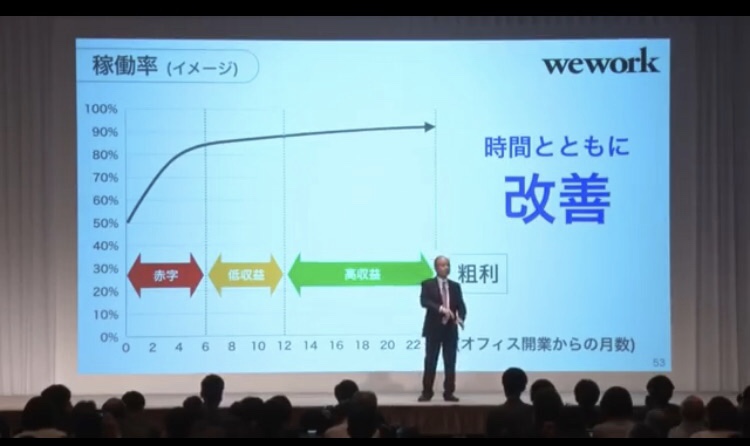

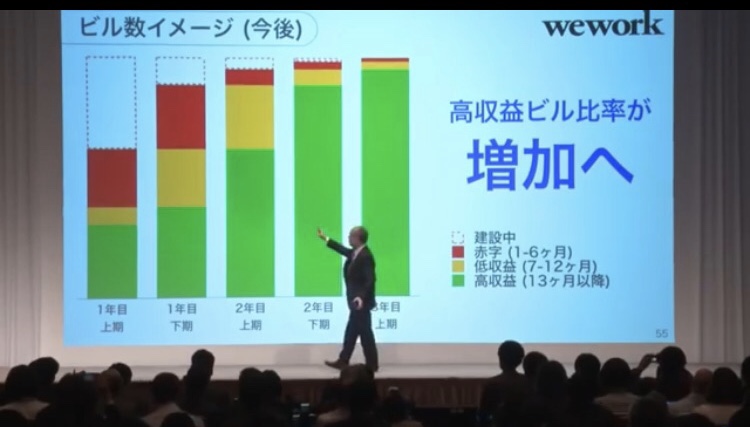

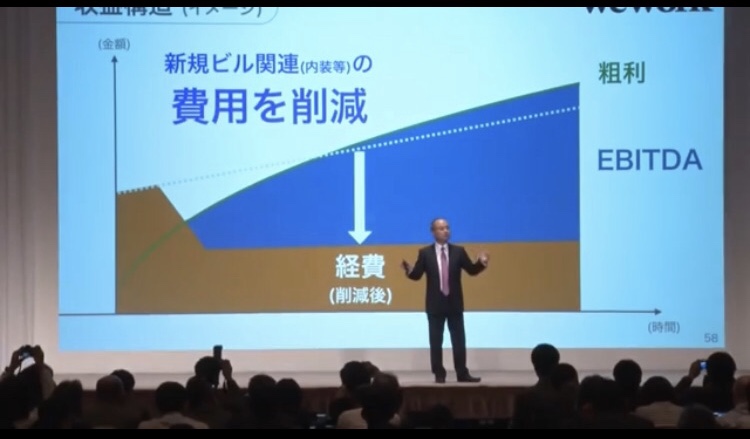

単純にウィーワークは粗利が低く、経費が高い、これは新しいビルを占有したり、取得することが今までのメインで、

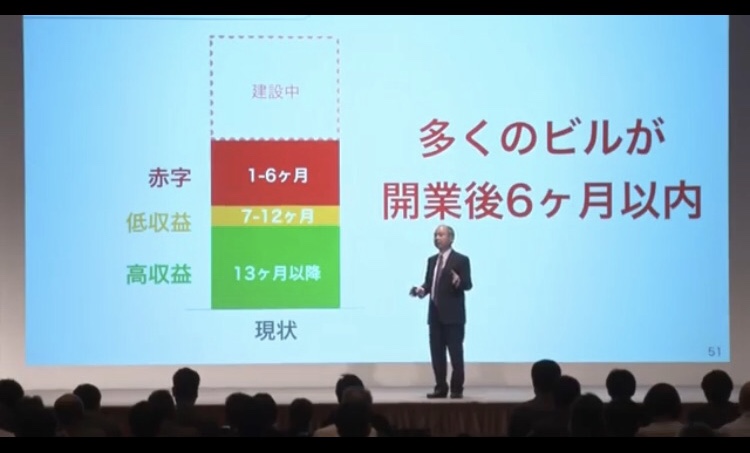

当然新規のビルは改装や設計などの費用がかかる反面お客さんが付いてないから大赤字、開業して半年程度は赤字、1年程度で損益トントンレベル。ただ、1年を過ぎると収益化すると話しています。

ちなみにウィーワークの損益分岐点は6割と言われています

よって既存ビル事業は時間が経てば解決するとし、りんごに例えるとまだ青いりんご、これが熟すのを2〜4年待てば良いだけと話します。

では、粗利はこれで改善しますが、経費削減は?というと、新規のビルの取得をストップすれば経費は半減するとしています。

また、その他の取り組みとして本業に関係のない分野の事業は整理するとも話しています。

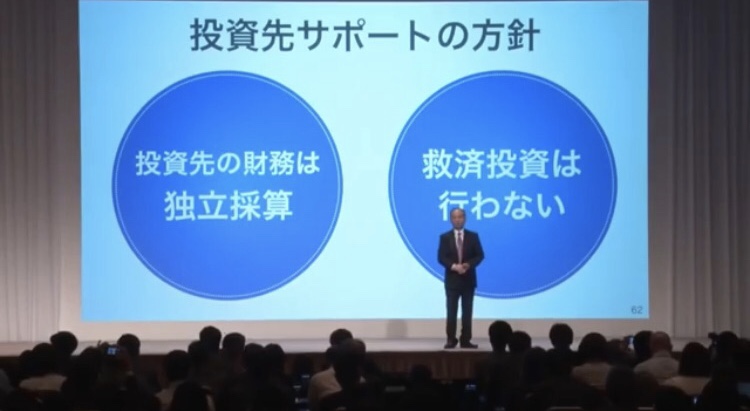

今後のビジョンファンドについて

ソフトバンクビジョンファンドにおいて今後は今の基準を更に厳しく見て投資に取り組むとしています。

基本は

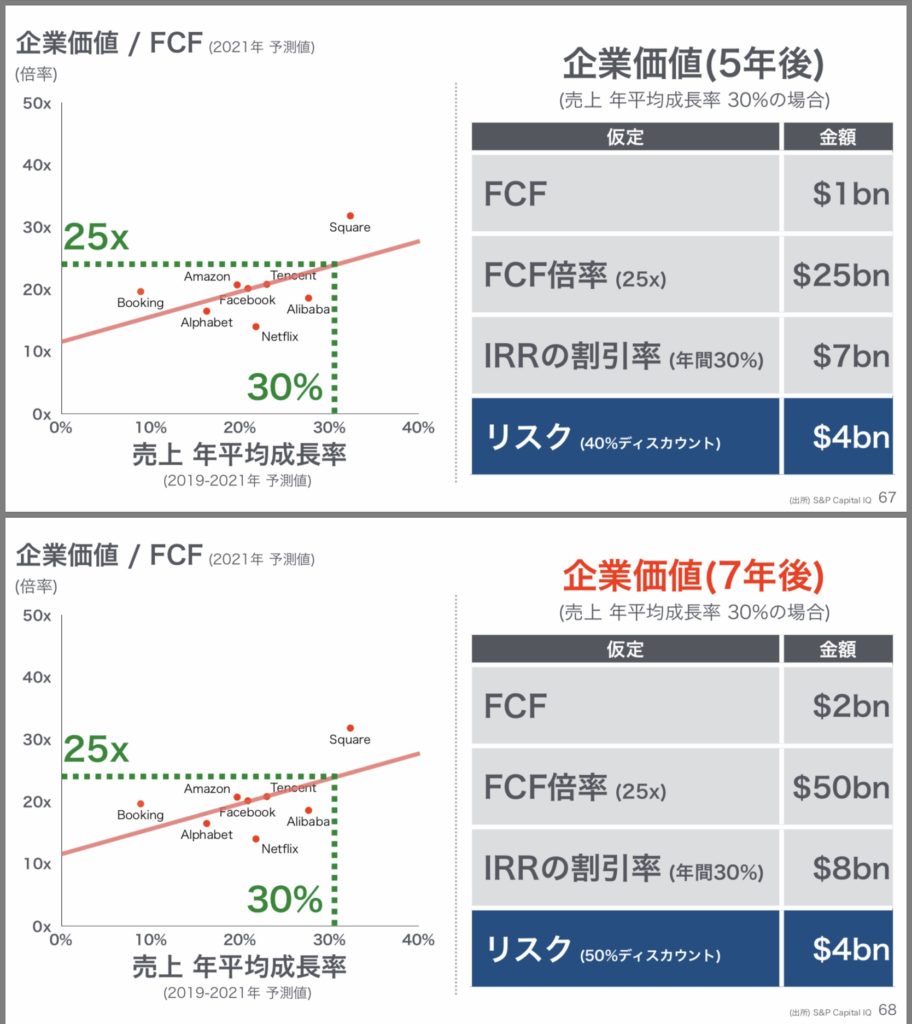

- 毎年のフリーキャッシュフローが3割成長が見込めること

- 投資金額はまず5〜7年後の想定されるフリーキャッシュフローを計算する

- 会社の価値はここで出た将来のフリーキャッシュフローに倍率は25倍と基準を置いてかけた数字とする

- この将来の会社の価値を年率30%で年数分割り引いて現在価値を出す。

- それを基にした金額に4〜5割割引をした金額より低い場合のみ投資を行う

つまり、将来の話とはいえ、年率30%フリーキャッシュフローが増加するということは5年後に約4倍位にフリーキャッシュフローが増える見込みのある高成長企業に限定し、株価の倍率もフリーキャッシュフローの25倍以下と高成長企業にしては低めに設定する方針です。

キャッシュフローではないですが、マザーズ株などでPER50倍とか100倍とか良くあるのでキャッシュフローとはいえ25倍は株価としては低い印象です。

また、ビジョンファンドは今まで売却益が5000億円、含み益が1.2兆円あって、今回株価が大幅に下落した会社の減損処理を行なった金額が6000億円なので1.2兆円ある事を繰り返し伝え、ここまで叩かれる理由がわからないとも話します。

締めの説明

説明の最後にソフトバンク自体はアリババ株の上昇もあって会社の価値は過去最大に膨らんでいる、ただ、会計上の利益は減損処理の結果大赤字と2つの相反する話を最後に繰り返します。

個人的な印象

ここまでを見ると、孫社長はウィーワークについてやや金額が大きすぎた事は反省しているようでした。ただ、間違った投資とは思ってなく、今後も十分資金回収が見込めると判断しています。

当初はすぐIPOで回収するつもりが、できなくなったのでむしろ傘下に収めて再度再生させてIPOか事業売却で利益を上げる予定です。

また、アリババ株の上昇分とはいえ会社の保有資産が過去最大になっている事、ビジョンファンド自体が赤字でボロボロでは全く無い事から神妙な面持ちで慎重な話ぶりでしたが、気持ちは「マスコミに何を言ってるんだ、投資事業なんだからこれぐらいあるだろ?見てろよ!」位自信がある印象を受けました。

もちろん、株価は株価で、今後の世界景気によって株価が大幅に減少することもありえるし、ウィーワークも今後も新規のビルが順調に入居者が入るかどうかは今後の経過を見ないとわからない要素です。

ただ、会計上含み損は計上できても含み益は売却していないので計上しなくて良いわけでなんか孫さんうまくやったなって感じがしました。

つい先日ソフトバンクの会計上の節税策が批判されてました。ただ、今回は実際に会計上の損を計上したわけですから実際に税金を払わなくて良いことになります。また、世間の風当たりも今回の決算で変わる気がします。

そんなことももしかしたら計算済みな決算だったのかもしれません。