メルカリの株価が11月8日に大幅に売られストップ安になりました。2018年6月19日に公募価格3000円に対して5000円の初値が付き、当日に5300円になりました。

当日は高値6000円まで付いて話題になりましたがこの日以降株価は値下がりを続けて

2019年1月4日には1784円と公募価格の半値近くにまで値下がりをし、5月8日には3515円まで倍になる回復を見せましたが、その後低迷が続き、今回また大幅下落に見舞われました。

メルカリ最終赤字71億円 7~9月、メルペイ費用響く2019年7〜9月https://www.nikkei.com/article/DGXMZO51903740X01C19A1DTB000/

- 2019年7~9月期の連結決算は、最終損益が71億円の赤字(前年同期は28億円の赤字)

- 売上高は前年同期比38%増の145億円

- 国内フリマアプリの流通総額は前年同期比28%増の1268億円。伸び率は19年6月期通期の41%からやや鈍化

- スマホ決済では友人を紹介した利用者に1000円相当のポイントを付与するキャンペーンや、消費増税前の駆け込み需要を狙った大型還元等キャンペーン費用や米国事業への先行投資が続いていることが赤字の主要因

これを受けて悲観的な記事も多いです。

メルカリ株がストップ安、見えない「メルペイ」の針路2019年11月8日日経ビジネスオンラインhttps://business.nikkei.com/atcl/gen/19/00002/110800848/

- 赤字幅の拡大

- メルペイ事業の収益化が見えづらい

- 国内メルカリの流通総額の減少

これらがマイナス要因としています。

では、メルカリの決算発表を見てみます。

2020年の第1四半期の決算説明会より

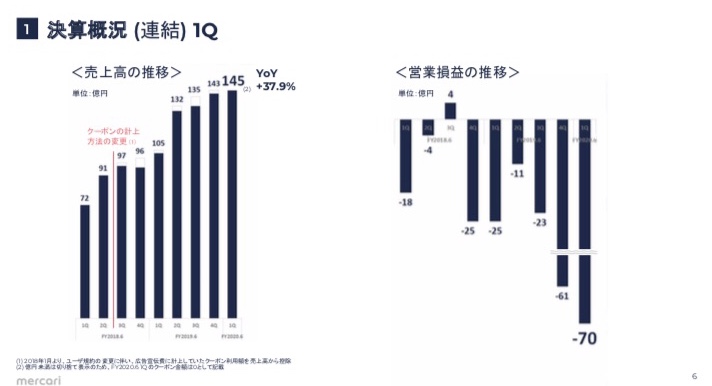

まず、株価下落の要因の1つの業績です。70億円の営業赤字です。だんだんと赤字が拡大しています。

売上は145億円となっていて、前年同期比で37.9%の伸びです。

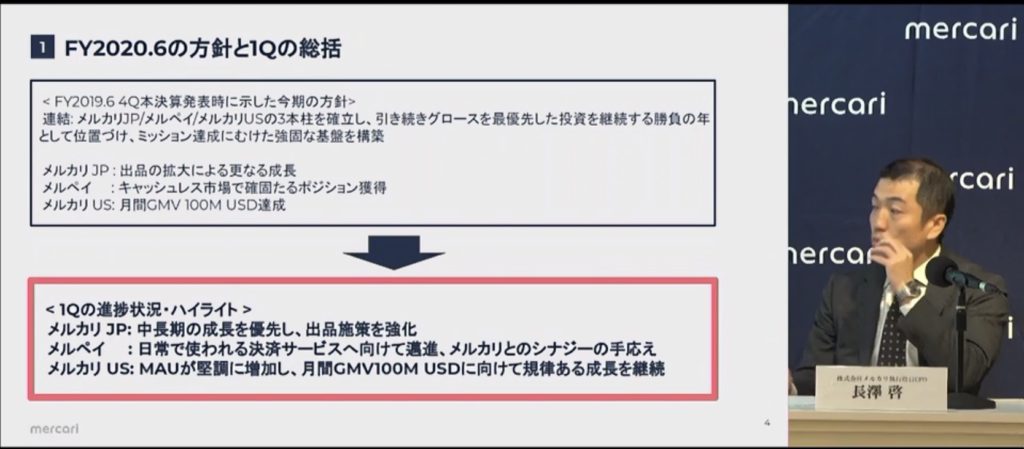

今期は山田社長は「勝負の年」として以下の方針を掲げています。

まず、主力のメルカリJPは出品を増やさせる、メルペイは自社の顧客に登録を拡大させる、米国メルカリを伸ばすの3本柱で、これに対して投資を行う年としています。

メルカリの説明資料によるとそれなりに効果が上がっている事を強調しています。

ここで、用語説明ですが、GMVとはユーザーがネット上で売り買いした金額を「取扱高」や「流通総額」を指し「GMV」(Gross Merchandize Volume)と書きます。そのうち約1割をメルカリが手数料として徴収しています。これが売上になっています。

MAUとは(Monthly Active Users:月間アクティブユーザー数)の事でメルカリの利用者数です。

米国メルカリでは250万人規模に育ってきている様です。

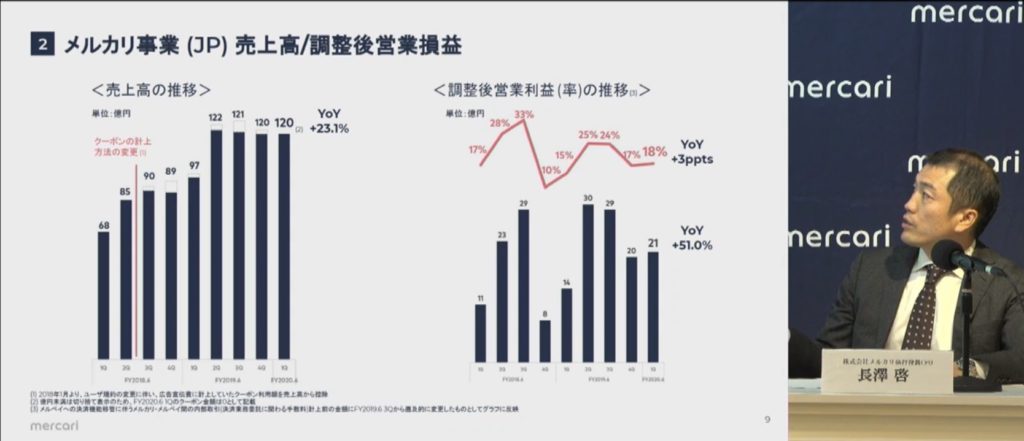

メルカリ日本事業

元々メルカリのハイシーズンは9〜3月だそうで4〜9はいつも少ない、あと、前年は購入促進策を導入しており、今期は将来の成長の為に出品を顧客に促す政策を採った為伸びがやや鈍化している様に見えると長濱CFOは話されてます。

国内事業は売り上げ120億円、営業利益21億円、営業利益率18%と高収益企業になっています。

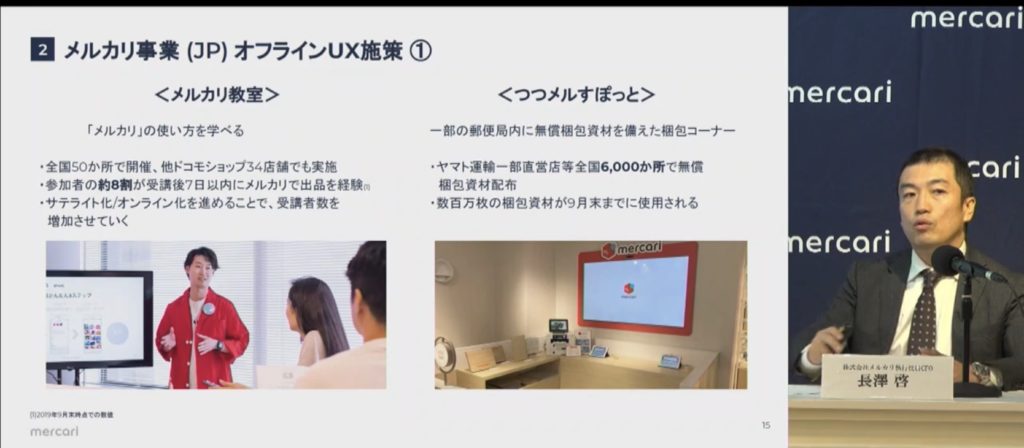

では、具体的な出品を促す策とは?ですが、まず、保有しているものを実際に世間ではどの位で販売されているかを確認するアプリの導入、梱包をする資材の提供などを挙げています。

また、アナログではありますが、ドコモの店舗などでメルカリの教室を開いたりしている様です。

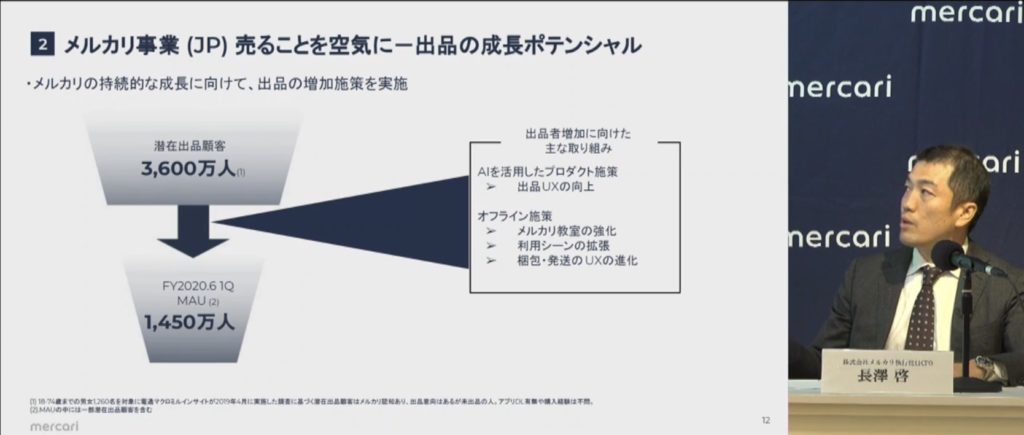

日本国内の潜在顧客数は3600万人と見込んでおり、まだ1460万人利用なので伸びがまだ期待できるとしています。

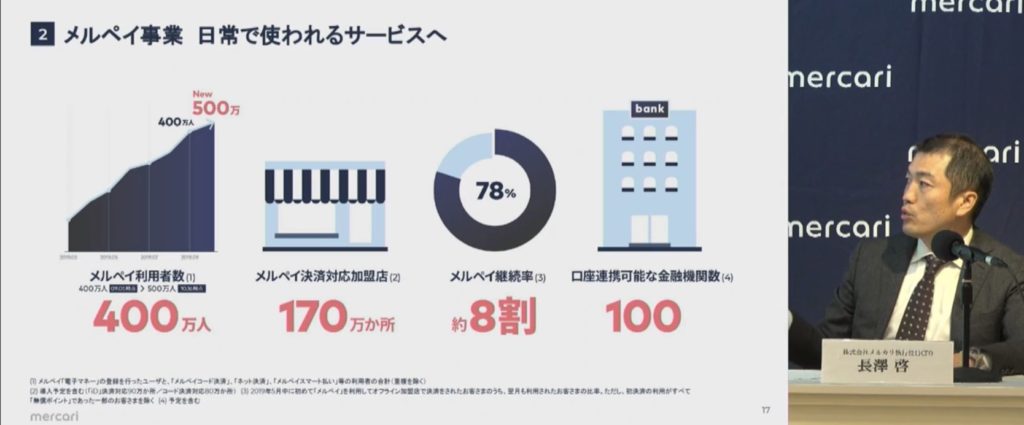

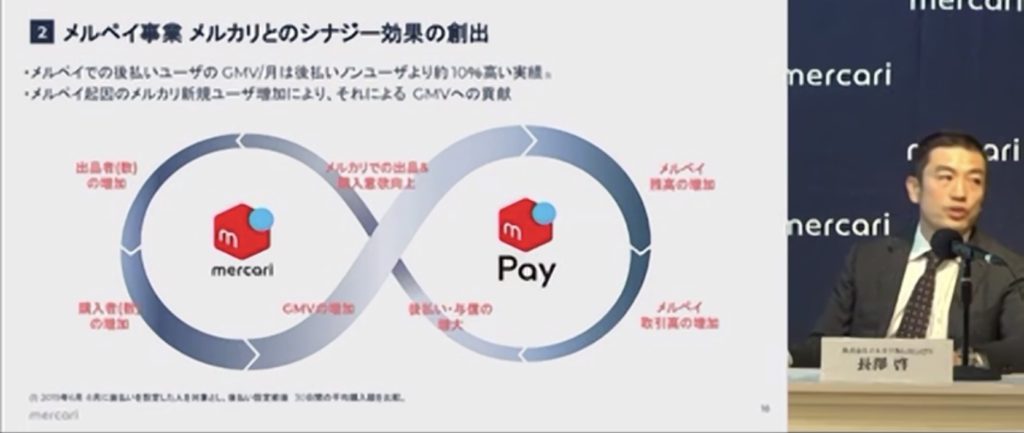

メルペイについて

メルペイは新聞報道などではPayPayなどと比較され、人数も少ないからダメなんじゃないか?と言われています。ただ、ちょっとPayPayと比較するのは違うんじゃないかな?と印象を受けました。

というのが、メルペイは主目的がメルカリのユーザー向けの決済や後払い、分割払いなどのお金を貸す与信事業の為にある印象です。

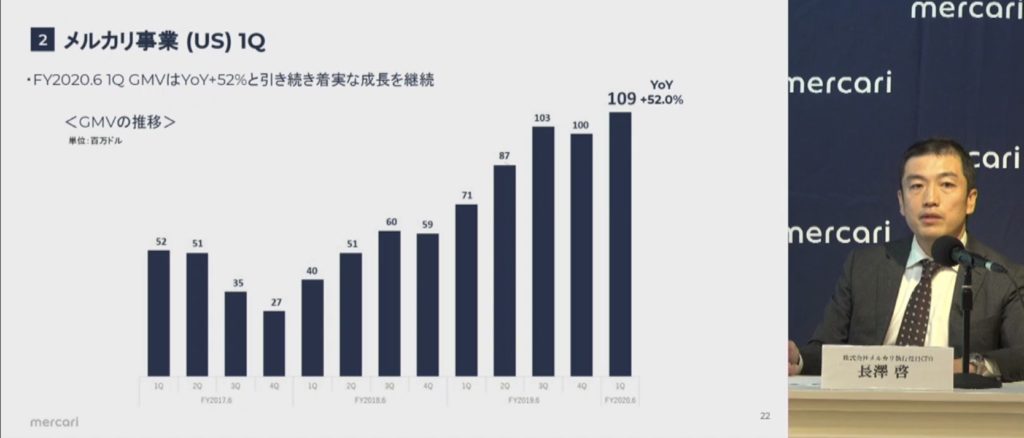

米国メルカリ事業

まず、米国メルカリのMAUは250万人と日本の1450万人の約17%です。

取扱高はこの四半期で109Mドルなので日本円では1米ドル110円として120億円程度です日本の1268億円に比べるとやや小さい金額です。日本に引き直すと200億円は欲しいところです。

これはまだ会員数が少ないのと、日本ほど出品や配送などのできるインフラが少ないのが原因かなと思いました。

目標は月間で100Mなので110億円、年間で約1300億円で国内の現在の事業の1/4規模を目指すという事だと思います。

ここまでくると国内事業が今四半期のGMVが1385億円で売上高120億円、営業利益21億円なのでほぼ同等で米国メルカリ 事業は黒字になり、収益に貢献することになります。

ただ、現在の3倍になる必要があるのでいくら今の増加ペースを維持したとしても3年位はかかる計算になります。

メルカリは潰れないの?

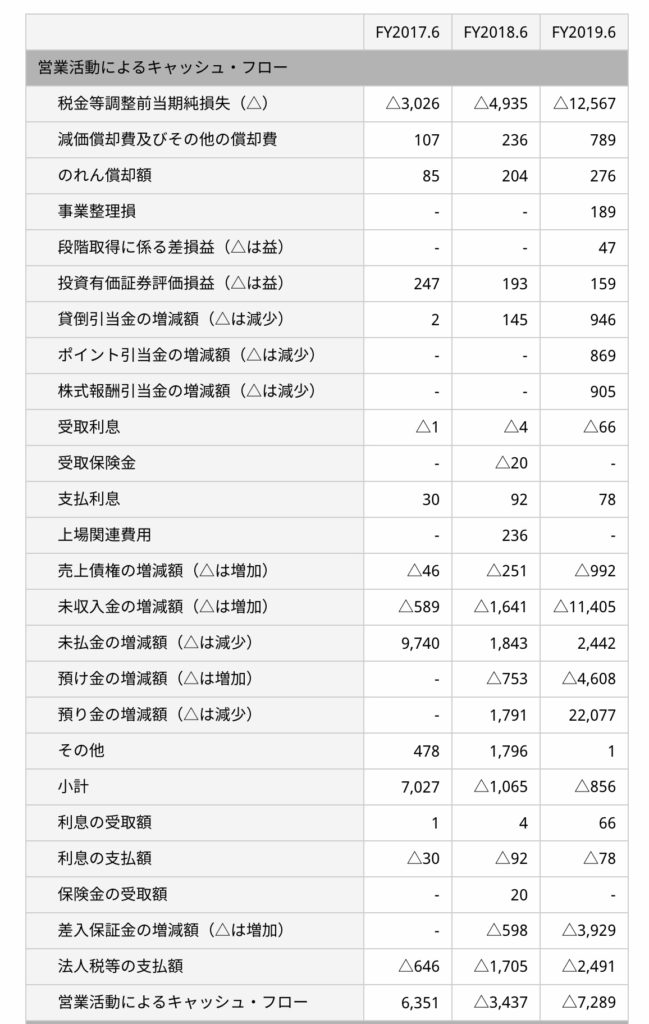

ここまで見てくると、赤字決算続きで赤字幅が拡大していて大丈夫なのか?というところですが、キャッシュフロー計算書を見てみます。

今期が始まる2019年6月決算時点の計算書です。

営業キャッシュフロー

たくさんの項目がありますが、1番下がまとめで昨年は73億円の赤字でした。

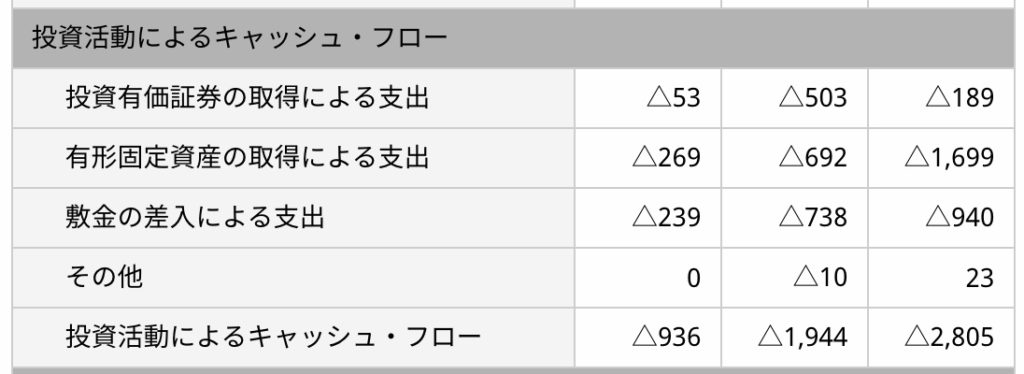

投資キャッシュフロー

こちらも28億円の赤字です。ベンチャーは投資をしないと事業が伸びないのでここの項目が赤字なのは心配ないです。

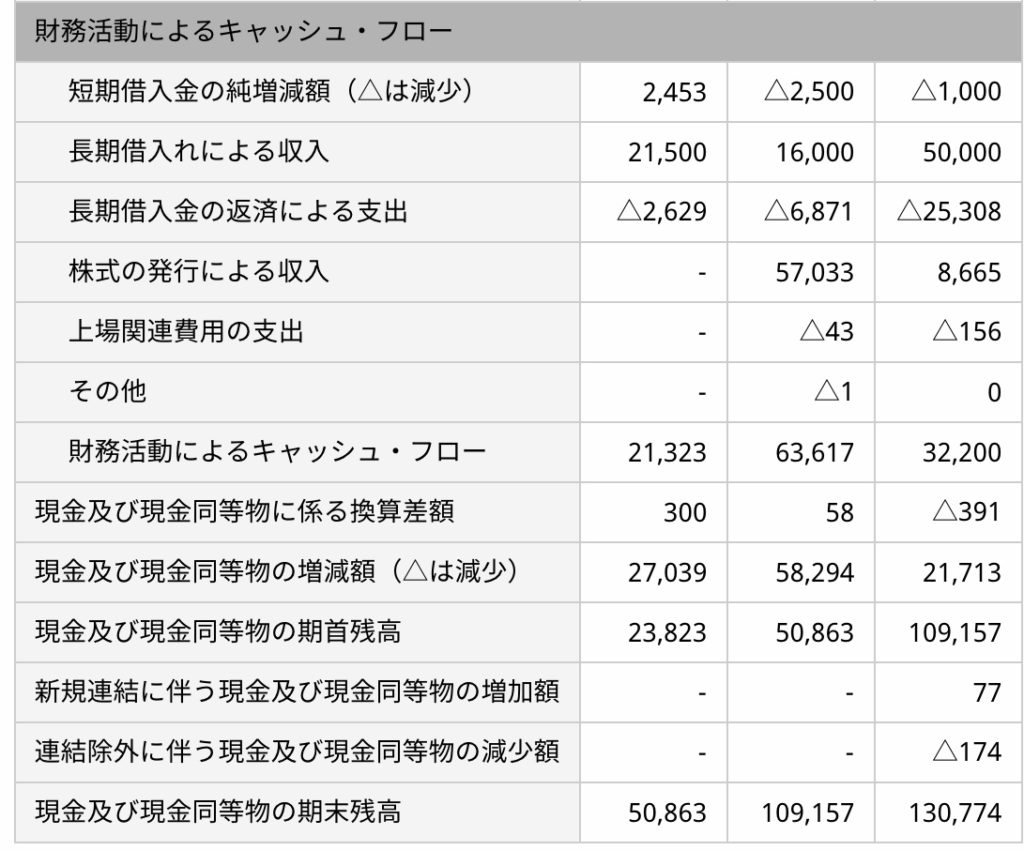

財務キャッシュフロー

まず、現金などは1番下にありますが、だんだん増えています。これは、株の公募等でで2年合計で650億円調達、借入金の増加によります。

こうやってみていると、四半期の損益計算書上の70億円の赤字は年間で280億円になりますし、昨年に比べて米国やメルペイの投資額が膨らむと思いますが、昨年が営業キャッシュフローと投資キャッシュフローで100億円の赤字なので現金残高1300億円に比べると今すぐに倒産という危機的状況では無いと思います。

まとめ

今までの流れを まとめるとこんな感じです。

- 国内メルカリ事業は21億円黒字で営業利益率18%と高収益企業

- ペルペイと米国メルカリで90億円程の赤字、内訳は不明

- メルペイはメルカリの相乗効果がメインで他の電子マネーと目的がやや違う

- 米国メルカリは会員数は250万人と順調に拡大、ただ、国内に比べる1人あたりの売上は半分程度

- 現預金は増えており、1300億円、すぐに倒産するような状況ではない

ただ、米国メルカリは赤字で、恐らく損益が黒字になる為には現在の規模から3〜4倍にならないと厳しいと思います、となるとここ2〜3年は会員拡大と知名度拡大のための投資費用がかかると思います。

また、国内のメルカリ事業は問題ないのと、倍程度までは拡大は見込めるのでこちらは事業として問題はないと思います。

株としてみた場合

個人的主観になりますが、株としてみた場合の指標です。

配当、利益が出ていない以上PER、配当利回りは役に立ちません、PBRが6.93倍とこれも役立ちません。

となると、PSR位しか役に立ちません。

PSR=時価総額/売上高

一般的には1倍を割ると割安感が出て、20倍を超えると割高感が出るという割とあるアバウトな指標です。

ただ、いくら高成長企業でも5〜10倍程度が 投資をするには妥当だと思います。

元々メルカリは年間売上高350億円の時に上場で、2019年は500億円程度で着地しています。

この時の公募株価は3000円なので時価総額は4000億円程度、PSRは2018年売上の11倍程度、2019年売上で8倍程度です、ただ、上場時の時価総額は5300円で7000億円超なので2018年売上の20倍、2019年売上でも14倍とやや高い印象です。

それに比べたら今はこの第1四半期の売上が145億円で単純計算で580億、下期に伸びることを期待すると600〜700億円程度と思われます。

今は時価総額3000億円程度なので5倍程度となります。

今後の売上の伸びにもよりますが、今からだとそんなに割高という印象はないです。

もちろん赤字企業だし、アメリカでメルカリがどこまで伸ばせるかは未知数なので単純に良いと言い切れはしませんが、国内が黒字なだけに悪いと言い切れないです。

むしろ、公開時が異常なだけで、過熱感がなくなって今後長い目で見て悪くないんじゃないかなぁという印象を受けました。