日経新聞のポイント

https://www.nikkei.com/article/DGKKZO47111830Y9A700C1TJ2000/

- 作業服チェーン最大手のワークマンは2019年3月期、8期連続で最高益を更新

- エクセルをみなが使えるようになり、全社員がデータを基に議論するようになった

- 既存店売上高14%増加、国内店舗837店(ユニクロ827店)、時価総額は2年前の3倍の4337億円(7月5日)

- 発注は自動発注システムを利用、以前2時間かかっていたのが10秒に短縮

- 昨年立ち上げたワークマンプラスが好調でけん引役

- 社員にはエクセルのスキルを義務付け、ない場合部長昇格できない

- 社員がデータベースを使いこなし、需要予測を行い、欠品率を下げることに成功、今後AIに任せる方向

- 店舗も標準化が進み、異動があってもすぐに対応できるようにする

- 2025年に1000店体制を目指す

感想

作業服のワークマンがこんなに躍進するとはあまり思っていた人はいなかったのではないでしょうか、機能性が優れている作業服のノウハウを生かして、安くてデザイン性を重視した普段着のワークマンプラスは王者ユニクロのお株を奪う破竹の快進撃です。

また、作業用品は記事にもありますが、10年近く同じ商品が扱えるのでロングセラー商品が生まれやすいのも強みだと思われます。

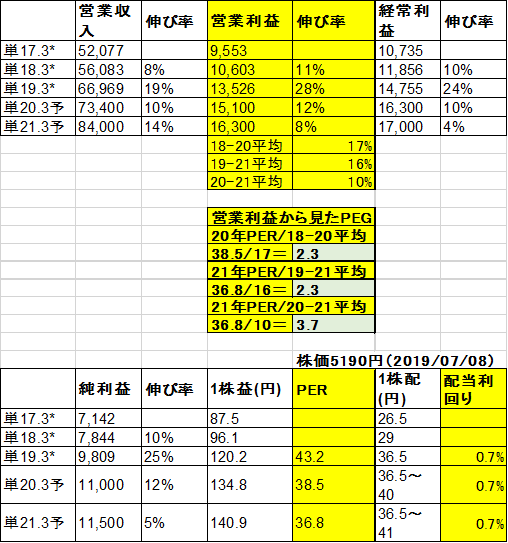

四季報オンラインから業績を取ってみました。

株式から見た評価はどうかというと、ここ2年で3倍なのでかなり高評価です。ただ、ここから買える株かどうかについてはちょっと様子を見たほうがいいかもしれません。四季報によるとワークマンプラスを今後は出店拡大を図り、業績を伸ばす予定ですが、業績の伸び率がやや鈍い印象です。

株価指標から見ると、PERは高い評価で40倍前後です。

これを成長株を見る指標のPEGで図ってみたのが上記の表です。

PEGも営業利益を使う人と、一株利益を使う人、観測年数をどう使うかで変わってきます。個人的には営業利益を使いますが、計算期間は色々見ています。

通常PEGは2倍以上は割高、1倍未満は割安と言われていますが、どの期間をとっても2倍を超えているため、もう一息成長がほしいです。特に四季報の今期、来期の予想数字と21年の予想PERを使用すると3倍を超えますのでこれは買いにくいです。

また、時価総額4337億円ですが、売り上げで割るPSRという指標を使うと6-8倍程度で成長株としては妥当かもしれませんが、買えるという水準ではないです。

まとめ

現状としては非常によい成果を挙げている会社で、取り組みも他社と違ったエクセルを使い、効率化を図るなど経営としてはとてもうまくできている印象です。

強みもあるし、今後も伸びが期待できます。ただ、個人的に記事にも指摘がありましたが、過度の効率化はややもすると数字だけに頼るようになってしまい、今までの経験や勘が鈍るリスクもあります。データ化やデジタル化は必須ですが、世の中の人々の需要予想は天気以上に移ろいやすいものなので人の判断もある程度残したほうがいいと思いました。

また、株式指標からいくと、ちょっと割高でここから買い上げると言うのは少し待ったほうがいいと思います。ワークマンプラスの出店や、現在の改革の成果が予想に出始めて、PEGがせめて2倍以下になるのを待ちたいと思います。