レオパレス、「虎の子」物件 残り少なく2019年11月27日日本経済新聞https://www.nikkei.com/article/DGKKZO52647560W9A121C1DTA000/

- アパートの入居率が10月、9年ぶりに80%を下回った

- 入居者からの家賃収入とオーナーへの支払いで「逆ざや」が発生する水準

- 9月末の現預金は688億円

- 1カ月で最低必要となる資金は、アパートのオーナーへの支払いや販管費で300億円程度。「700億円規模は安全水域だ」(幹部)という

- 2020年3月期の連結最終損益が一転して304億円の赤字になりそうだと発表

- 7~9月期の営業キャッシュフロー(現金収支)は116億円の赤字。10~12月期も同レベルの赤字になる見通し

- 必要な資金を確保するため、10月にはホテル3棟を約160億円で売却

- 国内ホテルで残っているのは築30年以上の1棟

- 入居率は季節的に1~3月が最も高く、その後は下がる傾向にある。来年3月に85%まで上がらなければ年後半に再び逆ざやになる可能性も高まる

と、かなり厳しい記事です。レオパレスの過去の決算を見てみます。

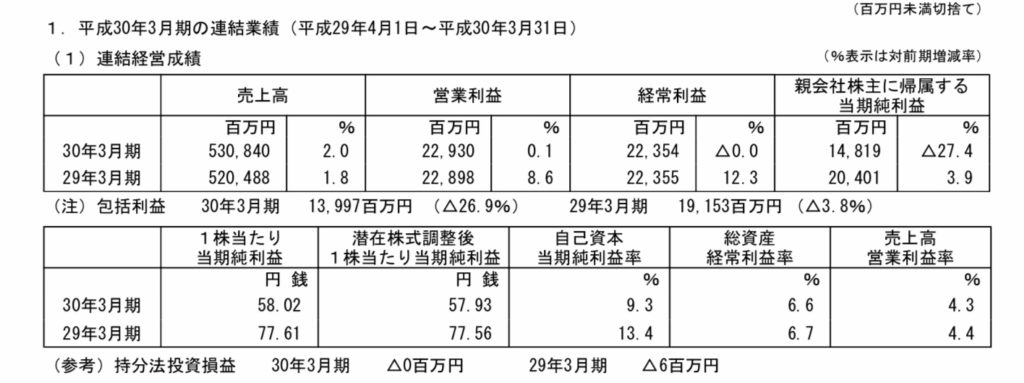

平成30年3月期 (2018年3月期)

施工不良問題は2018年4月に発生なので2018年3月はまだ問題発覚前です。

売上、利益

売上、営業利益共に横ばいでコメントには全国的な空室率の上昇傾向なので三大都市圏に集中して成長を図るとあります。

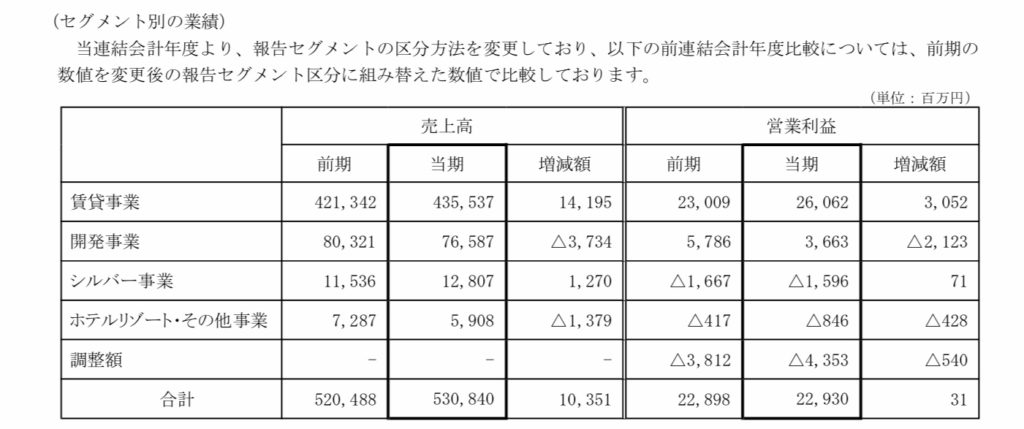

セグメント別業績

売上の主力はやはり賃貸事業です、順調に売上、利益を伸ばしています。

賃貸事業の入居率ですが、93.72%(前期末比+2.06ポイント)、期中平均入居率は90.59%(前期比+2.06 ポイント)と営業努力もあって伸びています。

管理戸数も57万戸と巨大で、前年比で1000戸増えています。

尚、開発事業は物件の新規取得、開発で業績がぶれやすいのと、シルバー事業やホテル事業はまだまだ小さいです、グアムに大きなリゾート施設を保有しています。

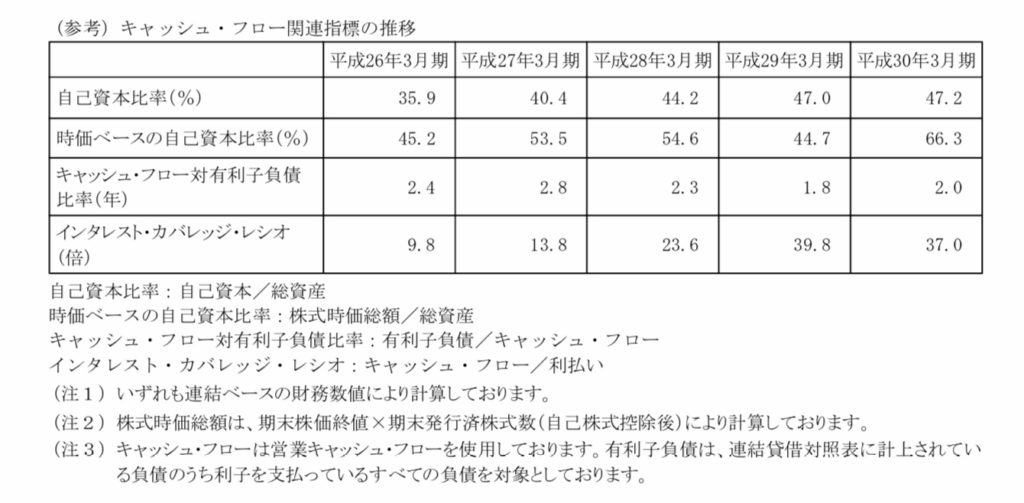

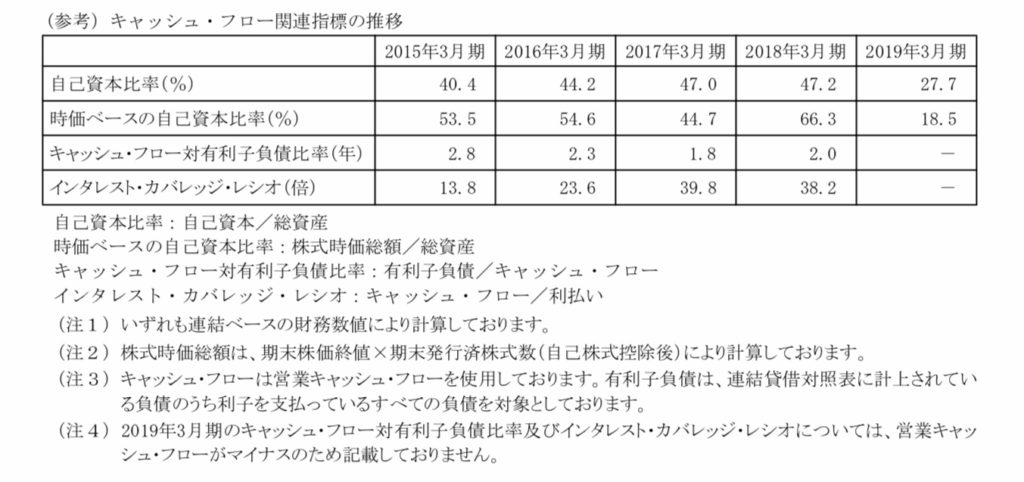

キャッシュフロー

まず、営業キャッシュフローは大幅に黒字で現預金も1000億円近くあります、自己資本比率は47%と問題ないですし、負債の利息に対して何倍支払う余力があるかを示すインタレストカバレッジレシオが37倍ととても高いです。

一般に1倍を割ると危険、3倍は欲しい、10倍以上だと健全とされる指標なのでこの時点で問題は全く問題ないです。

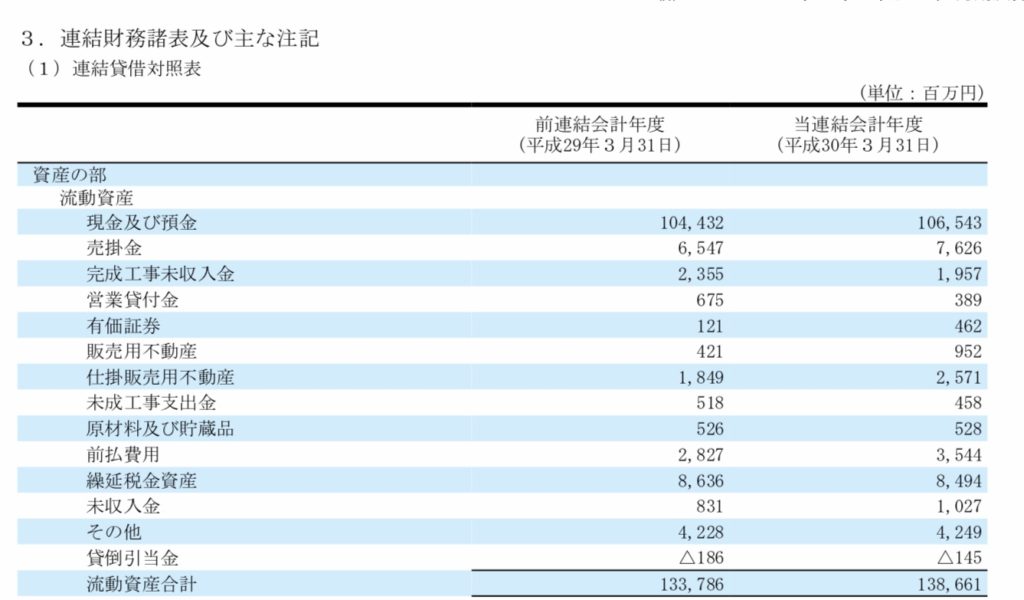

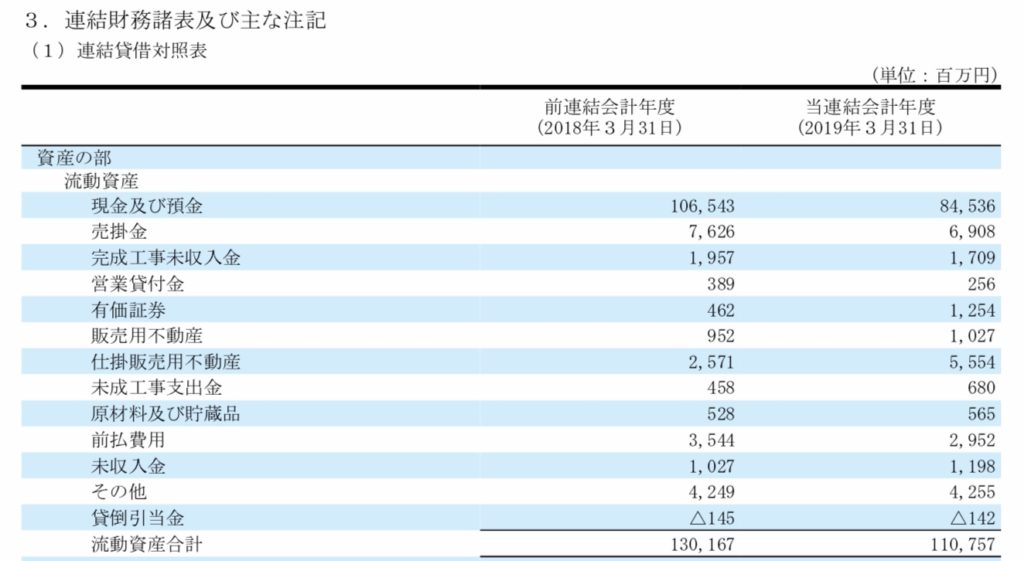

貸借対照表上では現預金1065億円と書かれています。

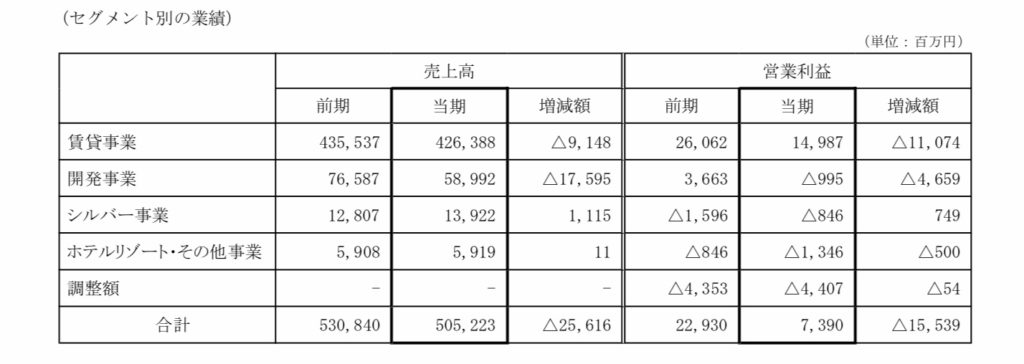

平成31年3月期 (2018年3月期)

売上、利益

問題発覚後の最初の本決算です、かなり状況が変わっています、補修の工事費用を507億円計上したのがとても大きいです。

最終利益は2018年から見ると5年分に相当する大きな赤字です。

セグメント別業績

こちらも全て赤字です、辛うじて賃貸事業の営業利益のみ黒字です。

入居率については、施工不備の調査と補修工事完了まで対象物件の入居者募集を停止している影響により、当 連結会計年度末の入居率は84.33%(前期末比△9.39ポイント)、期中平均入居率は88.34%(前期比△2.25ポイ ント)低下しています。

管理戸数は574千戸(前期末比4千戸増)です。

キャッシュフロー

現預金は160億円程減って830億円です。

大きな違いは自己資本比率です、一気に20%下がっています、インタレスト・カバレッジ・レシオは計算がもはや出来ません。

貸借対照表では現預金が期末845億円と書かれています。220億円の減少です。

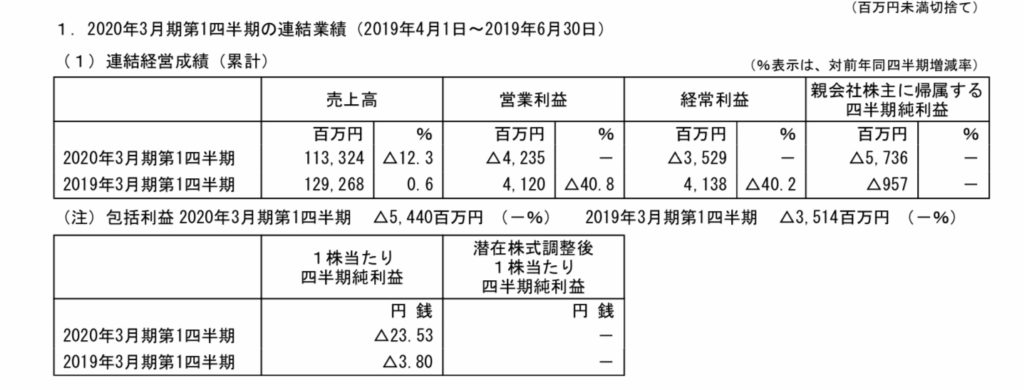

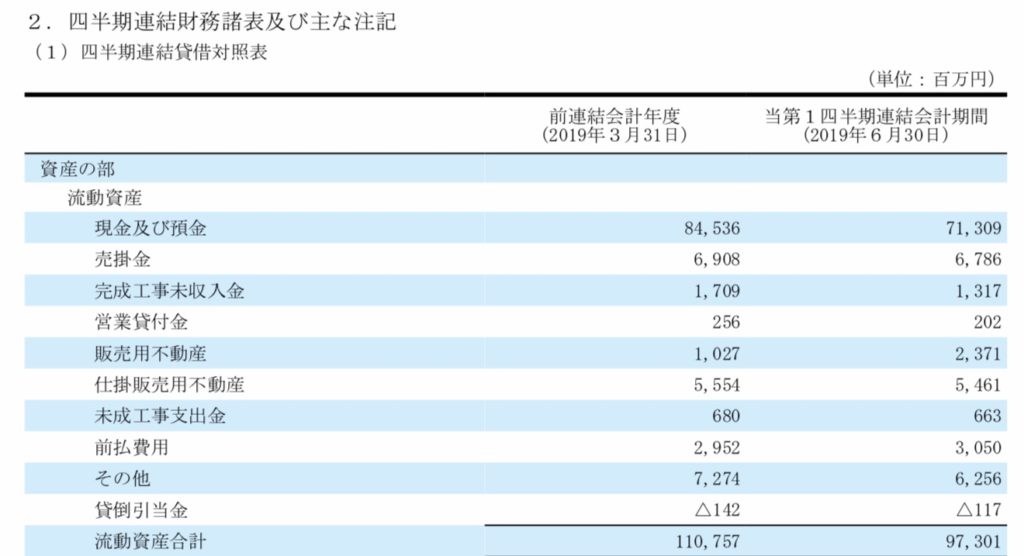

2020年3月期第1四半期

売上、利益

売上の減少、赤字は続いています。

セグメント別業績

入居率については、界壁等の施工不備の調査と補修工事完了まで対象物件の入居者募集を停止している影響により、当第1四半期連結会計期間末の入居率は81.40%(前年同四半期末比△10.70ポイント)、期中平均入居率は 81.90%(前年同四半期比△10.66ポイント)に低下しています。

管理戸数は575千戸(前期末比0千戸増)と変化ないです。

キャッシュフロー

現預金は713億円です、更に132億円の減少です。

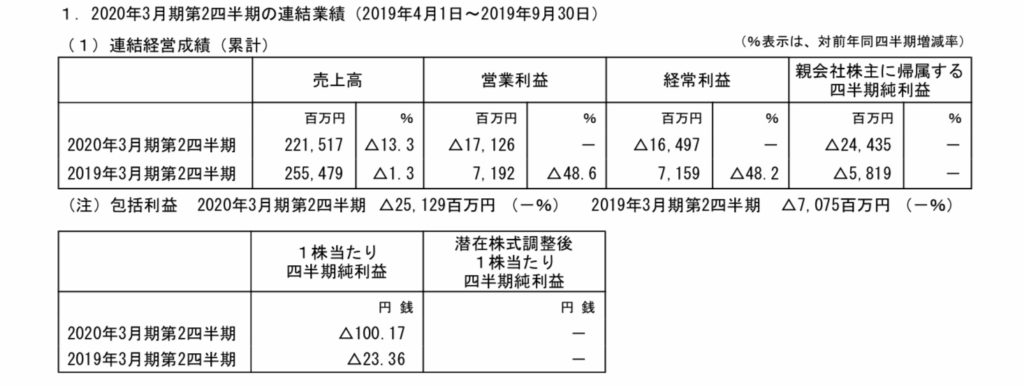

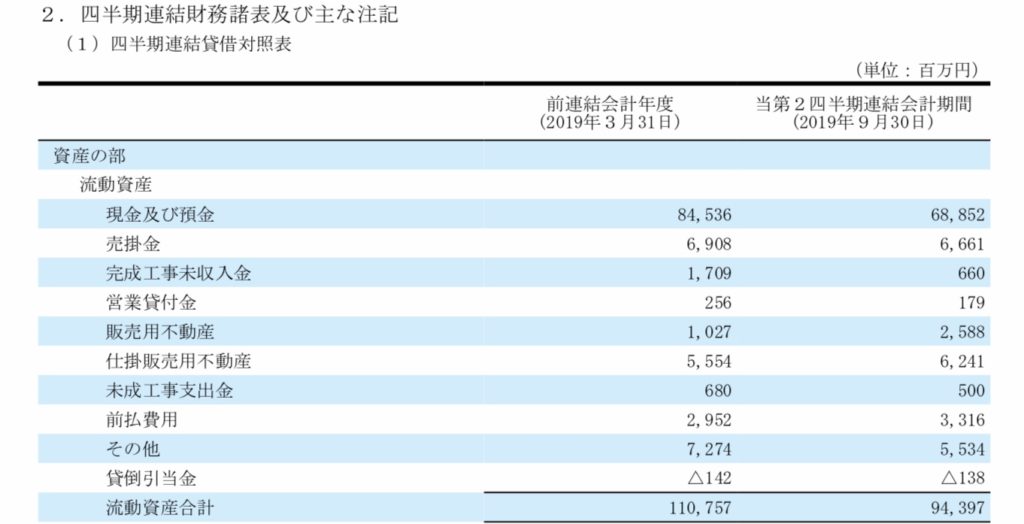

2020年3月期第2四半期

売上、利益

相変わらず厳しい状況でが続いています、赤字です。

セグメント別業績

入居率については、界壁等の施工不備の全棟調査を優先させたことで補修工事の完了と入居者募集の再開が遅れ たことにより、当第2四半期連結会計期間末の入居率は80.07%(前年同四半期末比△8.33ポイント)、期中平均 入居率は81.11%(前年同四半期比△9.88ポイント)と80%ギリギリまで来ています。

管理戸 数は575千戸(前期末比0千戸増)と変わらずです。

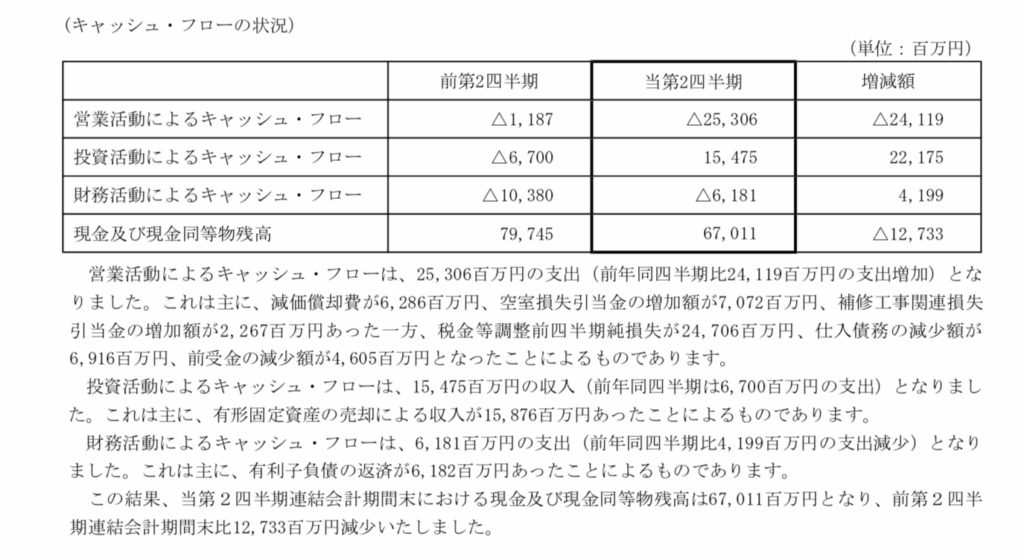

キャッシュフロー

キャッシュフローですが、コメントを読むと、全体では127億円赤字ですが、158億円相当の資産売却があってのことです、記事にあったホテル売却です。無かったら更に厳しかった事になります。

新聞記事にもありましたが、貸借対照表上では688億円です、期初に比べると157億円の減少です、2018年3月期と比較すると1065億円から377億円の大幅減少です。

まとめ

記事にあるように大きな柱の賃貸事業が回復しないと厳しいことが明白です、営業キャッシュフローが赤字の状況だと補修工事をする資金確保も厳しいと思われます。

現状賃貸事業以外の業種はほとんど稼げないので後は事業ごと他社に譲渡して資金を確保する位しか現金化できるモノがない気もします。

そんな中ではあるのですが、会社が回復して前に進むには今の賃貸事業をテコ入れするしかありません。

新聞にあるようにまずは補修をしっかりして、入居率を上げて賃貸事業の黒字化です。

決算ごとにここをポイントに見て、その上でキャッシュの流出が止まったのを確認して初めて投資対象になると思います。

また、この会社のモデルは不動産オーナーに建物を建てて貰い、一括借上でサブリースして入居者を募集して鞘をとる形態です、なので不動産オーナーからすると、建物への不安、入居者が減る不安、レオパレスの経営不安と不安だらけの状態で建築費用の借金を抱えている人も多いと思います。一刻も早く対応しないといけません。

安くあげてその場だけ利益を高く取った代償は大きいです。やはり真面目に取り組む事が1番だと改めて感じさせられる決算でした。